КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дохідність безкупонної облігації

|

|

|

|

Оцінювання облігації з нульовим купоном

Облігаціями з нульовим купоном, або безкупонними облігаціями (Pure Discount Bonds або Zero-Coupon Bonds), називаються такі цінні папери, виплата доходу за якими здійснюється один раз у день погашення. Облігація погашається за номінальною вартістю (par value). Облігації з нульовим купоном є дисконтними цінними паперами, тобто під час їх розміщення, інвестор сплачує ціну нижчу від номіналу. Різниця між номіналом і ціною придбання становитиме майбутній дохід інвестора, котрий він одержить після закінчення терміну облігації. Припустимо, що інвестор купив безкупонну облігацію номіналом 1000 дол. за 930 дол. терміном на три роки. Наприкінці третього року інвестор погашає облігацію за 1000 дол. й отримує в цій сумі дохід 70 дол.

Уперше довгострокові облігації з нульовим купоном були випущені в 1982 р. американською корпорацією Пепсі. Це була дуже цікава фінансова інновація. Облігації випускалися з глибоким дисконтом. Облігації номіналом 1000 дол. були випущені на термін 30 років і продавалися по 60 дол. Корпорація розмістила облігації на 850 млн дол. у номінальному обчисленні. Позиковий капітал був залучений із ринку за дуже низькою ціною — 10 %, нижче, ніж розміщалися казначейські векселі з тим самим терміном. Корпорації і ринок капіталів жваво відгукнулися на нововведення, ринок облігацій із нульовим купоном швидко розширювався. В даний час основними інвесторами в облігації з нульовим купоном є фінансові інституції, котрі намагаються бути впевненими в тому, що отримають довгостроковий дохід до певної дати, оскільки їхня діяльність пов’язана з довгостроковими виплатами. Такими виплатами, наприклад, є виплати з пенсійних фондів.

|

|

|

Зауважимо, що спосіб обчислення відсотків за облігаціями з нульовим купоном визначається податковими органами.

Емітент облігацій щорічно списує певну величину відсотків, хоча фактично їх не виплачує. Утримувач облігації відповідно протягом певного терміну сплачує податки з відсотків, хоча реально їх не отримує. Певну вигоду інвестор має, тому що ставки податків будуть нижчими за щорічного оподатковування малих сум, ніж у разі оподатковування наприкінці багаторічного періоду повної суми доходу. Пенсійні фонди користуються податковими пільгами під час формування довгострокових пасивів, що підвищує їх привабливість до облігацій із нульовим купоном.

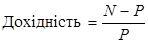

На грошовому ринку обертаються короткострокові дисконтні цінні папери (казначейські векселі, комерційні цінні папери) терміном до року. Дохідність такого цінного паперу, за умови, що власник тримає її у своєму портфелі до кінця терміну, визначається за формулою:

.

.

Якщо номінал (N) дорівнює 10 000 дол., а ціна покупки — 9600 дол., то дохідність становитиме 4,17 %.

У випадку, коли інвестор продав облігацію за 6 місяців до кінця її терміну, для нього очікувана дохідність становитиме:

.

.

Ціна (курс) довгострокової облігації з нульовим купоном визначається за формулою:

Р = N / (1 + r) n,

де P — поточна ціна облігації;

N — номінал облігації;

n — час обертання облігації;

r — процентна ставка.

Таким чином, ціна облігації з нульовим купоном визначається дисконтуванням її номіналу за відповідною ставкою.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 416; Нарушение авторских прав?; Мы поможем в написании вашей работы!