КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Законы и нормативные документы 1 страница

|

|

|

|

74,

.

32.

ШЮнИЯ

T

обеспечение, бесплатное здравоохранение, снижение безработицы и ряд других. Аккумуляция и использование средств этих фондов государством производится специфическими формами и методами. Поэтому правомерно их выделение в самостоятельное звено государственных финансов. По признаку целевой направленности использования средств внебюджетные фонды можно объединить в две группы;

обеспечение, бесплатное здравоохранение, снижение безработицы и ряд других. Аккумуляция и использование средств этих фондов государством производится специфическими формами и методами. Поэтому правомерно их выделение в самостоятельное звено государственных финансов. По признаку целевой направленности использования средств внебюджетные фонды можно объединить в две группы;

* внебюджетные фонды социального назначения;

• внебюджетные фонды межотраслевого и отраслевого характера.

Кроме того, образуются внебюджетные фонды территориального

назначения.

В российской действительности концентрация огромных средств (почти равных федеральному бюджету) в многочисленных внебюджетных фондах при ослаблении государственного финансового контроля в ряде случаев привела к неэффективному использованию этих средств, к многочисленным злоупотреблениям (в конце 1993 года их насчитывалось более 40). В целях усиления контроля над использованием государственных финансовых ресурсов была произведена консолидация части государственных внебюджетных фондов в федеральном бюджете Российской Федерации. Это касалось внебюджетных фондов, доходы которых формировались за счет обязательных платежей предприятий и организаций. Целевая направленность консолидируемых фондов сохранилась. Консолидация не распространяется на государственные целевые внебюджетные фонды социального назначения: Пенсионный фонд РФ (ПФР), Фонд социального страхования РФ (ФСС), Фонд обязательного медицинского страхования (ФОМС), Государственный фонд занятости населения РФ (ГФЗН).

Государственный кредит выделяется в самостоятельное звено государственных финансов, так как ему присущи специфические формы финансово-кредитных отношений по привлечению средств в централизованные фонды государства. Государственный кредит представляет собой особую форму денежных отношений между государством, юридическими и физическими лицами. При этом государство выступает, главным образом, в качестве заемщика средств, а также кредитора и гаранта,

|

|

|

В количественном отношении преобладает деятельность государства как заемщика средств, Операции государства в качестве кредитора, т.е. когда государство предоставляет ссуды или гарантии юридическим и физическим лицам, значительно уже. Тем не менее, в последнее время финансирование из бюджета на условиях возвратности и платности получило широкое развитие в России. Необходи-

мость государственного кредита связана с опережающим темпом роста государственных расходов над возможностями расширения собственной доходной базы, что позволяет обеспечить покрытие запланированных расходов бюджета в условиях его дефицита. Очевидно, что в условиях рыночной экономики, тесной взаимосвязи реализации денежно-кредитной и финансовой политики, традиционное представление о системе звеньев государственных финансов должно быть расширено и в широком, современном его понимании включать и систему Центрального банка.

От общей системы государственных финансов перейдем к более предметному рассмотрению подсистемы финансов хозяйствующих субъектов. Финансы хозяйствующих субъектов, или финансы организаций и предприятий различных форм собственности — относительно самостоятельное звено финансов государства. Именно в этом звене формируется основная часть доходов, которая в последующем, в результате перераспределения по установленным государством правилам, формирует доходы бюджетов всех уровней, а также внебюджетных фондов. В то же время существенная часть бюджетных (финансовых) средств в форме прямого бюджетного финансирования, бюджетных ссуд, гарантий государства направляется на финансирование как текущей, так и инвестиционной деятельности предприятий. В сфере финансов хозяйствующих субъектов следует выделить более частные сферы:

|

|

|

• финансы коммерческих предприятий и организаций;

• финансы некоммерческих организаций.

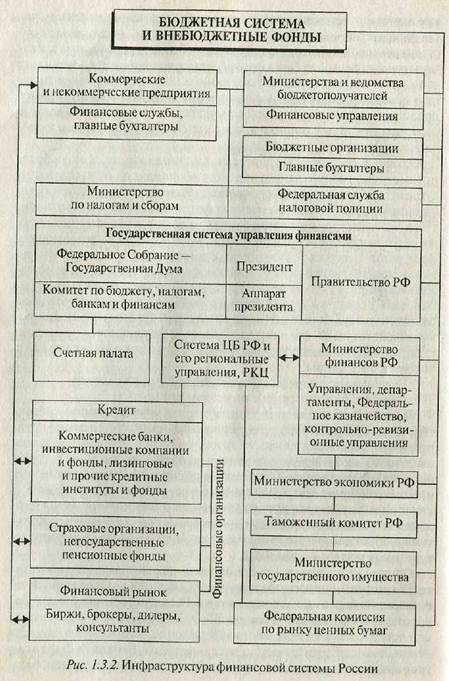

Финансовые отношения этих двух групп хозяйствующих субъектов имеют свою специфику, связанную с формой организации предпринимательской деятельности, формированием доходов и расходов, владением имуществом, выполнением обязательств. Наряду с рассмотрением финансовой системы как различных сфер финансовых отношений, ее можно представить в институциональной форме — как инфраструктуру различных финансовых институтов, осуществляющих финансовые операции и одновременно являющихся субъектами и объектами управления финансами. Финансовая инфраструктура представлена на рис, 1.3.2.

Общее управление финансами осуществляют высшие законодательные органы власти: Федеральное Собрание — Парламент Российской Федерации и его две палаты: Государственная Дума и Совет Федерации. Конкретные проработки в области финансового законодательства, рассмотрения и утверждения федерального бюджета осуществляет Комитет по бюджету, налогам, банкам и финансам (с теоретических позиций название явно неудачное, так как бюд-

2 Б-4

|

жет, налоги — все это относится к финансам). Принимаемые Федеральным Собранием законы (утверждение федерального бюджета налогового законодательства, хозяйственное законодательство) создают нормативную основу функционирования всей системы финансов.

Для контроля над выполнением финансового законодательства со стороны представительных органов власти организован специальный контрольный орган — Счетная палата РФ, председатель которой назначается Государственной Думой на шесть лет. Сфера деятельности Счетной палаты — контроль над федеральной собственностью и федеральными финансовыми средствами. Счетная палата независима от Правительства РФ и подотчетна Федеральному Собранию РФ.

|

|

|

Наряду с Федеральным Собранием регламентация деятельности финансовой системы осуществляется непосредственно Президентом — в форме указов, многие из которых имеют важное значение в регулировании финансовых отношений, особенно в сфере налогов. Правительство также издает постановления и распоряжения, создающие нормативную базу управления финансами. Таким образом, на основе законов, указов Президента и постановлений Правительства реализуется финансовая политика и создается нормативная база финансовой системы. Центральным органом, проводящим финансовую политику и управление финансами, является Министерство финансов Российской Федерации. Оно функционирует в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 06.03.98 г. № 273.

Министерство финансов РФ является федеральным органом исполнительной власти, обеспечивающим проведение единой государственной финансовой, бюджетной, налоговой и валютной политики в Российской Федерации и координирующим деятельность в этой сфере иных федеральных органов исполнительной власти. В целях усиления координации деятельности с Министерством по налогам и сборам Российской Федерации и Государственным таможенным комитетом Российской Федерации их руководители входят в состав коллегии Министерства финансов. Российской Федерации. Право создавать департаменты в центральном аппарате министерства предоставлено Министру финансов РФ1.

1 См.: Постановление Правительства РФ от 04.08,98 г. № 884 в редакции Постановлений Правительства РФot31.10.98 г. №1276 йот 10.06.99г. №614.

1 См.: Постановление Правительства РФ от 04.08,98 г. № 884 в редакции Постановлений Правительства РФot31.10.98 г. №1276 йот 10.06.99г. №614.

Важнейшими структурными подразделениями Министерства финансов РФ являются департаменты:

Важнейшими структурными подразделениями Министерства финансов РФ являются департаменты:

• налоговой политики;

• межбюджетных отношений;

• оборонного комплекса и правоохранительных органов;

• макроэкономической политики и банковской деятельности;

• управления государственным внутренним долгом;

• управления государственным внешним долгом;

■ международных финансовых организаций;

|

|

|

• отраслевого финансирования и ряд других.

Министерство по налогам и сборам Российской Федерации и Федеральная служба налоговой полиции осуществляют контроль над правильностью исчисления, полнотой и своевременностью взносов в бюджет всех налогов и обязательных платежей.

Министерство государственного имущества РФ также имеет непосредственное отношение к сфере финансов. Оно призвано, эффективно управляя государственным имуществом, обеспечивать значительную часть доходов бюджета. Осуществляя программу приватизации, министерство способствует также экономии государственных расходов надотации неэффективным государственным предприятиям. Кроме того, реализация части национального богатства на открытых аукционах является дополнительным источником поступления средств в бюджет.

Федеральная комиссия по ценным бумагам регулирует финансовый рынок, деятельность фондовых бирж и профессиональных участников фондового рынка, способствует переливу капитала в более эффективные секторы экономики и тем самым развитию доходной базы бюджета.

Система Центрального банка Российской Федерации является важнейшим органом реализации денежно-кредитной и финансовой политики. Одновременно она выполняет регулирующие и контрольные функции по отношению ко всем коммерческим банкам и кредитным организациям.

Непосредственное управление финансами в коммерческих и некоммерческих организациях осуществляют финансовые (бухгалтерские) службы этих предприятий.

В условиях разразившегося в Российской Федерации финансового кризиса первоочередные меры по его преодолению должны быть направлены на обеспечение функционирования финансовой инфраструктуры. Это может быть достигнуто:

• поддержанием «кровеносной системы» финансов — коммерческих банков, которые для «развязки» взаимных неплатежей

требуют помощи со стороны Центрального банка РФ (снижения норм резервирования, проведения взаимозачетов по корреспондентским счетам), а также значительной реструктуризации всей банковской системы;

• проведением взаимозачетов по группам предприятий с вы

дачей кредита под дебетовое сальдо и для пополнения оборот

ных средств предприятиям, выполняющим определенные тре

бования государства по вопросам ценообразования и выпуска

необходимой продукции;

• обеспечением жесточайшего контроля над эффективностью

всех расходов и недопущением непроизводительной траты

средств;

• реформированием налоговой системы.

Контрольные вопросы:

1. Дайте определение системы финансов.

2. Какие подсистемы входят в сферу государственных и муниципальных фи

нансов?

3. Расскажите о структуре бюджетной системы РФ.

4. Дайте определение государственного кредита.

5. Назовите звенья финансов хозяйствующих субъектов.

1.4. Генезис финансов

Общественно-экономические формации отличаются друг от друга производственными отношениями. В свою очередь, новые производственные отношения являются производными от уровня развития производительных сил. Наконец, новым производственным отношениям должно соответствовать и государственное устройство. В конкретном государстве изменения могут происходить не в такой последовательности и зависимости, но общая закономерность от частных случаев не зависит. Каждой общественной формации и, соответственно, государству в этой формации отвечает определенное финансовое устройство. Различие финансов разых общественно-экономических формаций обусловлено следующими причинами:

1. Всякой общественной формации соответствует собственная

классовая структура общества. При этом финансы учитывают отно

шения распределения национального дохода, организуя их перерас

пределение в пользу государства.

2. В любой обществен но-экономической формации финансы под

чиняются целям и задачам государства, защищающим интересы гос

подствующего класса.

t

3.

Новый способ производства порождает новую систему хозяй

Новый способ производства порождает новую систему хозяй

ственных отношений. Так, если рабовладельческой и феодальной

формациям соответствовали натуральные отношения, то и форми

рование доходов государства носило преимущественно натуральный

характер. Капиталистическое хозяйство является товарно-денежным.

Соответственно и формирование доходов государства осуществляет

ся в денежной форме.

4. Если государство как орган управления служит задаче воспро

изводства сложившихся производственных отношений и классового

строя, то этим же задачам служат и финансы.

5. Опыт XX века учит, что:

а) не бывает государства с четким делением на классы;

б) в одно и то же историческое время существуют государства с

разным общественным устройством;

в) переход от одной общественно-исторической формации к дру

гой может продолжаться веками;

г) возможен экспорт не только технологии и общественного уст

ройства, но и финансов.

В условиях преобладания натуральных отношений даже в наиболее развитых странах деньги не выполняли всех своих функций. Соответственно и финансы, как система денежных отношений не могли носить всеобщего характера. Поскольку нет достоверных данных о хозяйственном устройстве первобытно-общинного строя, то можно только предположить, что в отсутствие постоянного государственного аппарата не было и системы формирования доходов и расходов такого государства. По мере формирования государственного аппарата, расширения его функций, особенно при создании постоянных войск, введении фортификационного и дорожного строительства, возрастает роль финансов. Основными источниками доходов рабовладельческих государств являются контрибуции, военная добыча, натуральные налоги и личные повинности. Возможно, в конкретном государстве какие-то группы населения и платили денежный налог в определенное время, но в целом для рабовладельческой формации денежный налог мог носить лишь случайный характер. Не могли денежные налоги превалировать и при феодализме с его натуральной формой ведения хозяйства.

Важно понять, что финансы как экономическая категория приобретают всеобщий характер лишь с переходом общества на товарно-денежные отношения. Но даже в этом случае сохраняются методы покрытия потребностей государства, не носящие денежного характера. Классический пример — всеобщая воинская обязанность. Исторический характер финансов позволяет сделать вывод, что лю-

бое государство создает систему формирования и использования фондов, необходимых для реализацииевоих функций. Методы иформы образования и использования фондов могут существенно отличаться Друг от ДРУга- Однако источники образования фондов всегда ограничены, и ни одно правительство не может изобрести новых источников доходов для покрытия своих нужд. Речь идет не о форме изъятия, а об объекте обложения. Такими объектами всегда выступают имущество и доход. Что касается форм изъятия, то уже в античных греческих государствах, наряду с прямыми, возникают косвенные налоги. Прямые налоги взимались с владельцев земли и скота. Во время войны вводился поимущественный налог. Косвенные налоги выступали в форме таможенных пошлин и налогов на торговлю.

В Римской империи вводятся денежные выплаты в армии (для наемников, офицеров). Эти, а также другие потребности (организация зрелищ, помощь безработным гражданам) требовали денежных затрат. Поэтому в дополнение к военной добыче и контрибуциям вводятся денежные налоги. Первым таким налогом был налог на покупку и продажу раба. Взимался налог (в размере 1 %) за продажу непродовольственных изделий. Во время войны каждый гражданин платил чрезвычайный налог на имущество. Был введен налог с наследства в размере 5%. Феодализм как общественный строй развивался либо на основе рабовладения, либо патриархального строя. Но это существенно не повлияло на сам общественный строй, основанный на частном владении землей и закрепощении крестьян. Где нет крепостных крестьян, там нет феодализма.

Роль централизованного правительства и его функции определялись в каждой стране влиянием феодалов. В пределах своих вотчин феодал устанавливал свою систему налогов. Центральная власть могла вмешиваться в хозяйственную жизнь, в частности, облагать налогами население только в согласованных с феодалами границах. В Европе феодальная раздробленность впервые была преодолена через ослабление рыцарства, вызванное крестовыми походами. Война между отдельными странами укрепляла королевскую власть, больше остальных обогащавшуюся в результате войн. Кроме уплаты обычных податей, шедших на содержание землевладельцев, крестья не выполняли многочисленные повинности, связанные со строительством дорог, крепостей, дворцов, службой в армии. Ремесленники платили налоги феодалу и городским властям не только своими изделиями, о и деньгами. Торговцы платили транзитные и прочие пошлины, кроме платежей с доходов и дарений феодалу.

В раннем средневековье каждый правитель устанавливал свои налоги и подати. Ни о какой унификации податей и налогов даже

внутри государства не могло быть и речи. Укрепление абсолютизма и развитие производительных сил стали причиной перехода к денежным налогам. Чем выше товарные отношения в обществе, тем больше доля денежных налогов. Особенно велика в развитии финансов роль городов, этого локомотива товарно-денежных отношений. Пожалуй, единственной общей чертой среднего и позднего феодализма можно считать наличие откупной системы. Откупщики уплачивали в казну оговоренную сумму, оставляя себе значительный доход. Откупщики, купцы, цеховые ремесленники — вот главные заинтересованные лица в замене феодальных отношений буржуазными.

внутри государства не могло быть и речи. Укрепление абсолютизма и развитие производительных сил стали причиной перехода к денежным налогам. Чем выше товарные отношения в обществе, тем больше доля денежных налогов. Особенно велика в развитии финансов роль городов, этого локомотива товарно-денежных отношений. Пожалуй, единственной общей чертой среднего и позднего феодализма можно считать наличие откупной системы. Откупщики уплачивали в казну оговоренную сумму, оставляя себе значительный доход. Откупщики, купцы, цеховые ремесленники — вот главные заинтересованные лица в замене феодальных отношений буржуазными.

Откупная система налогообложения позволила сосредоточить значительные денежные ресурсы в руках откупщиков. Они становились первыми собственниками заводов, фабрик и банков, первыми представителями буржуазии. Различные налоговые льготы и преференции, оградительные таможенные пошлины и налоговый иммунитет позволяли накапливать капитал. С развитием производительных сил он устремился в нарождавшуюся промышленность, способствуя развитию капиталистических отношений. И, наконец, правительство, ведя бесконечные феодальные войны, выступало крупнейшим заказчиком вооружения, фортификационных сооружений и флота, позволяя за счет перераспределения национального дохода через налоговую систему накапливать капитал в промышленности. Накоплению капитала способствовали и колониальные завоевания, стимулируя развитие отечественной промышленности, т.е. создавая условия для укрепления буржуазии,

Развитие городов и промышленности требовало притока рабочей силы. Увеличение доли рабочих в общей численности населения сокращало сферу натуральных отношений в обществе. Все это в совокупности способствовало развитию капиталистических отношений. Завоевание власти буржуазией означало в итоге падение монархии либо лишение ее властных полномочий. С приходом к власти буржуазия стремится не к ослаблению налогового гнета, а к ликвидации привилегий феодалов и к переложению налогов на трудящихся. Общее налоговое бремя в государстве не облегчается. Под влиянием разнодействующих факторов буржуазия обеспечила себе возможность дальнейшего накопления капитала и приращения своих прибылей. С ликвидацией национальных границ движения капитала основными инструментами такой ситуации становятся банки, биржи и колониальные войны. Буржуазия выступала яростным защитником рабочих своей страны, перенеся тяжесть эксплуатации на рабочих завоеванных колоний. Встречная борьба рабочего класса за свои доходы приводит к возникновению новых финансовых институтов,

способствующих дальнейшей концентрации капитала в руках буржуазии. Речь идет о системе медицинского и социального страхования, страхования имущества и жизни. Во всех странах буржуазия через государство концентрирует в своих руках значительную часть налогов через заказы на вооружение, транспортное строительство, строительство жилья и т.п.

С развитием капитализма как системы, основанной на частнопредпринимательских принципах, наблюдается усиление процесса международного разделения труда и концентрации на этой основе капитала в наиболее развитых странах. Государство всегда играет решающую роль в усилении позиций национальной буржуазии, используя для этого не только налоговые льготы и правительственные заказы, но и таможенное обложение, систему льготных кредитов, выкуп нерентабельных предприятий и целых отраслей, финансирование непроизводственной инфраструктуры и т.д. В периоды экономических кризисов и стагнации экономики государство активизирует свою роль регулятора, манипулируя налогами, кредитами и заказами. Классическим примером может служить политика американского правительства во время кризиса 1929 года.

Сегодня трудно назвать автора, который ввел в обиход термин «финансы». Авторство этого термина можно оставить за французским ученым Ж. Боденом, который в 1577 году издает работу «Шесть книг о республике». Из французского языка термин «финансы» перешел во все языки мира. Встречается в литературе и недоказанная точка зрения о латинском происхождении этого термина. В этом издании термин «финансы» используется для обозначения системы отношений между государством и остальными субъектами воспроизводственных отношений. С сегодняшних позиций эти отношения чаще всего нельзя отнести к финансам, поскольку они не носили денежного характера. Однако экономическая суть натуральных налогов и личных повинностей в экономических формациях с преобладанием натуральных отношений та же, что и суть денежных налогов в экономических формациях с развитыми товарно-денежными отношениями.

Первым европейским автором работы, посвященной финансам, был Ксенофонт {430-355 годы до н.э.). Его работа называется «О доходах Афинской республики». Не вдаваясь в подробный анализ содержания работ отдельных авторов, назовем древнейших авторов сочинений в области финансов.

У Аристотеля (384-322 годы до н. э.) основные воззрения в области финансов изложены в работе «Афинское государственное устройство».

Науке известно имя арабского ученого Кодама, который в 948 году н.э. написал сочинение о налогах.

Длинный список европейских ученых, занимавшихся проблемами финансов, возглавляет Ф. Аквинский (1225-1274 годы). Он впервые сделал попытку обосновать право короля на сбор налогов с подданных.

Первыми авторами работ по финансам были итальянцы Ф. Петрарка, Д, Караф, Бернардо, Ф. Гвиччардини, Дж. Ботеро, Н. Макиа-велиидр.

В XVII веке наиболее значительный вклад в теорию финансов внесли английские ученые. Среди них такие авторы, как Т. Мен, Дж. Локк, Т. Гоббс, Гаутон.

В XVII—XVIII веках обогатили финансовую науку немецкие ученые Л. фон Секендорф, С. Пуфендорф, И. Юсти и И. Зонненфельс,

которых в литературе относят к представителям немецкой школы камералистики.

Иоганн Юсти в работе «Система сущности финансов», изданной в 1746 году, обобщил высказывания представителей школы камералистики о финансах. В этой работе впервые разграничиваются финансовая наука и финансовая политика.

К XVII веку европейская наука обогатилась за счет налаженного обмена информацией.

Предшественники физиократов изучают экономику. В их трудах затрагиваются различные аспекты финансов. Среди авторов можно назвать Т. Гоббса, Дж. Локка, Д. Юма, В. Петти, Г. Баугильбера, С. Во-бана, Дж. Стюарта.

Именно Вильям Петти {1623-1687 гг.) с его сочинением «Трактат о налогах и сборах» считается родоначальником буржуазной политэкономии.

К XVIII веку относится зарождение и развитие классической политэкономии. Представители этой школы не выделяли финансы из политэкономии, не считая ее самостоятельной наукой. При всем разнообразии уровня, объема и стиля работ авторов этой школы (французы А. Тюрго, Ф. Кенэ, В. Мирабо, англичане А. Смит и Д. Рикар-до), учение о финансах представителей классической школы можно свести к следующим четырем основным положениям:

• государство необходимо, поскольку оно охраняет «естествен

ный порядок» от зависти и покушений;

• содержание правительства должно быть дешевым, так как рас

ходы на управление государством являются непроизводитель

ными;

• государство не может нарушать «естественный порядок», т.е.

право собственности и конкуренции, путем установления ог

раничительных таможенных пошлин и монополий и не долж

но вмешиваться в хозяйственную жизнь страны;

. государством должны соблюдаться основные принципы налогообложения:

— налоги надлежит платить всем в соответствии со своими

доходами (это положение направлено против налогово

го иммунитета духовенства и дворян);

— налог следуетточно определить заранее;

— налог необходимо взимать в удобное для плательщика

время;

- взимание налогов должно быть дешевым.

Победа капиталистической системы над феодальной породила выдвижение экономических школ и воззрений, в той или иной мере защищавших новые производственные отношения. В советской историографии эти представители экономической науки были объединены в группу вульгарных экономистов, поскольку они излагали преимущественно вопросы формирования доходов государства, правильно считая, что анализ расходов мог создать негативное представление о буржуазных правительствах. Наиболее видный представитель этой школы — Дж.Миллъ, издавший в 1848 году свой труд «Основы политической экономии». Из ученых-финансистов конца XIX века следует упомянуть француза П. Леруа-Болъе, опубликовавшего в 1877 году курс финансовой науки, и англичанина К. Бастбла, написавшего книгу «Публичные финансы» в 1892 году. Из ученых XIX века наибольший вклад в развитие теории финансов внес К. Pay, издавший в 1826— 1832 годах курс политэкономии, третья часть которого была полностью посвящена финансам. На русском языке работа К. Pay «Основные начала финансовой науки» была опубликована в 1867 году и оказала существенное влияние на развитие финансовой науки России.

Не получили особой известности сочинения немецких ученых о финансах, изданные в первой трети XIX века: Содена (1811), Якоба (1821), Мальхуса(183О),Шена (1832). Однако эти работы значительно повлияли на мировоззрение JI. фон Штейна, впервые включившего в понятие «финансы» местные финансы, атакже классика финансовой науки Л. Вагнера (основная работа А. Вагнера «Наука о финансах» была опубликована в 1880 году). Из видных ученых-финансистов конца XIX века следует назвать австрийца Э. Сакса, итальянского ученого-финансиста Ф. Иитти, американца Э. Селигман- "<з и, наконец, итальянского ученого Л. Косса, работа которого «Основы финансовой науки» была напечатана в 1869 году (на русском язы-<е — в 1900 году). Воззрения финансистов XX века достаточно подробно изложены в специальной литературе. Для нас же важно рассмотреть генезис содержания понятия «финансы» в отечественной литературе.

Литература по отечественной финансовой науке стала библиографической редкостью. В советское время финансовой науке России не уделяли должного внимания. Первым русским автором сочинения в области финансов был Иван Семенович Пересветов, живший при Иване Грозном. Он выступал за увеличение доходов казны с целью усиления военной мощи государства, за централизацию ресурсов государства и сокращение расходов на систему наместничества, за отмену института мытарей.

С XVII века до нас дошли работы Юрия Крижанича и Григория Котошихина. Юрий Крижанич свои взгляды на совершенствование финансовой системы России изложил в ряде работ, главной из которой является «Разговоры об владетельству» (более известное название этой работы «Политика»)1. Крижанич в своей работе широко использует рассуждения и высказывания европейских авторов по экономическим и финансовым вопросам и «привязывает» их к потребностям России. Основное внимание он обращает на различные способы обогащения государства, которые делит на две группы — «правильные» и «неправильные» способы обогащения, подчеркивая, что эти способы давно известны в мире и новых придумать нельзя.

Прогрессивность взглядов Крижанича выражается в том, что к нечестным, несправедливым способам обогащения государства он относит доходы от кабаков, от порчи монеты, от репрессий при взимании недоимок («выдирание нещадно»), от государственных монополий. Он разъясняет вред каждой из перечисленных мер, критикует основы доходной системы в современной ему России. Крижанич предлагает для обогащения государства развивать земледелие, ремесла, государственное хозяйство. Если народ будет беден, государство не может быть богатым. Увеличение доходов казны за счет обеднения населения приводит, по Крижаничу, в итоге к обеднению государства. Прогрессивны и идеи Крижанича о необходимости сохранения числа государственных служащих (при одновременном увеличении им зарплаты). Сочинение Григория Котошихина (Иван Карпович Кошихин) «О России в царствование Алексея Михайловича», написанное в 1664 году, стало известно почти двести лет спустя. В нем содержится большой фактический материал о России середины XVII века. Практически это единственная работа такого рода, многократно использованная более поздними авторами.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 443; Нарушение авторских прав?; Мы поможем в написании вашей работы!