КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 2. 1

МІТИ

/ Класифікувати витрати за різними ознаками і використовувати набуті знання для складання фінансової звітності, прийняття рішень та контролю за їх виконанням.

/ Розуміти поведінку витрат.

/ Пояснювати припущення часу та релевантного діапазону.

•/ Пояснювати вплив керівництва на витрати.

/ Визначати функцію витрат за допомогою різних методів.

/ Оцінювати надійність функції витрат.

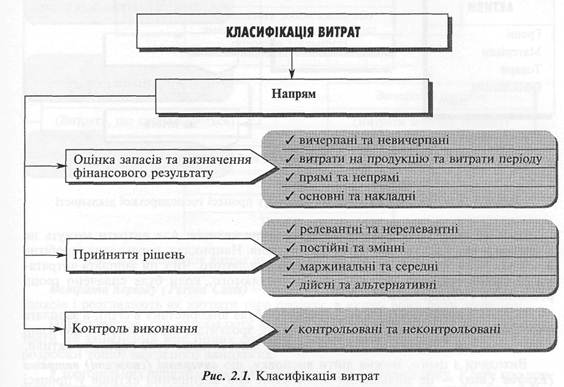

2.1. МЕТА І НАПРЯМИ КЛАСИФІКАЦІЇ ВИТРАТ

"і

Головним об'єктом аналізу в процесі управління є витрати. Тому класифікація витрат дуже важлива для розуміння того, як ними управляти. Згідно з наведеним раніше визначенням виробничого обліку можна вирізнити три напрями класифікації витрат (рис. 2.1), в основу якої покладено принцип: різні витрати для різних цілей.

Вичерпані та невичерпані витрати

Для визначення фінансових результатів підприємства слід розуміти різницю між вичерпаними та невичерпаними витратами. Як відомо, фінансовий результат (прибуток або збиток) — це різниця між доходами і витратами звітного періоду. Виникає питання: які витрати належать до звітного періоду?

Припустімо, підприємство витратило гроші на придбання товарів та устаткування. Чи є це витратами звітного періоду? Безумовно, ні, оскільки мав місце лише обмін грошей, тобто одного виду активів на інші види активів (товари й устаткування).

Отже, витрачені кошти — це невичерпані (ще не спожиті) витрати, які принесуть користь у майбутньому.

Тепер припустімо, що ми реалізували товари і ввели в експлуатацію устаткування. Отже, замість товарів ми отримали дохід (у вигляді грошей або дебіторської заборгованості), і для отримання цього доходу була використана певна частина вартості устаткування (у вигляді амортизації). Тому собівартість реалізованих товарів та амортизаційні відрахування — це вичерпані (спожиті) витрати. Якщо частина товарів була втрачена внаслідок пожежі або іншого випадку, це означає

збитки, оскільки товари не були обмінені на інші активи й не дали жодної користі. Наші міркування щодо обміну активів можна відобразити таким чином (рис. 2.2).

Досі ми вели мову тільки про витрачання активів. Але витрати можуть не збігатися в часі з реальними витратами активів. Наприклад, нарахована заробітна плата за січень, яку буде виплачено на початку лютого. Чи є ця зарплата витратами за січень, чи вона належить до витрат лютого, коли буде сплачено гроші робітникам і службовцям?

Оскільки праця робітників і службовців була використана в січні, а зарплата є грошовою формою витрат на оплату праці, зрозуміло, що ці витрати пов'язані з виникненням зобов'язань, для погашення яких пізніше буде передано активи.

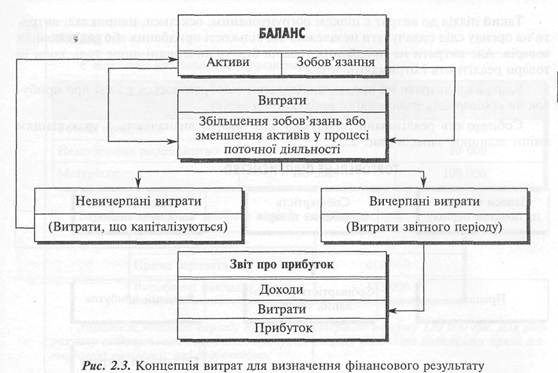

Виходячи з цього, можна дійти висновку, що вичерпані (спожиті) витрати (Expired Costs) — це збільшення зобов'язань або зменшення активів у процесі поточної діяльності для отримання доходу звітного періоду.

Своєю чергою, невичерпані (неспожиті) витрати (Unexpired Costs) — це збільшення зобов'язань або зменшення активів у процесі поточної діяльності для отримання доходу або іншої вигоди в майбутніх періодах.

Невичерпані витрати відображаються в активі балансу, а вичерпані витрати — у звіті про фінансові результати (звіті про прибуток). В узагальненому вигляді концепцію вичерпаних та невичерпаних витрат показано на рис. 2.3.

Витрати на продукцію та витрати періоду

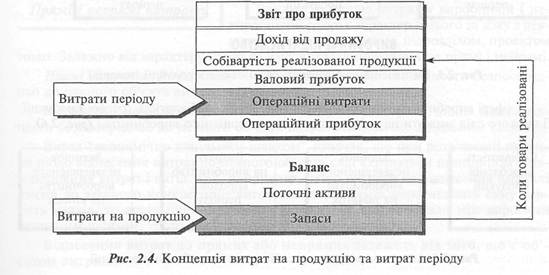

На практиці не всі витрати безпосередньо пов'язані з виробництвом або придбанням товарів. Тому для визначення собівартості продукції або товарів розрізняють витрати на продукцію та витрати періоду.

Витрати на продукцію (Product Costs) — це витрати, пов'язані з виробництвом або придбанням товарів для реалізації. У виробничій сфері до таких витрат належать усі витрати (матеріали, зарплата, амортизація верстатів тощо), пов'язані з функцією виробництва продукції.

У торговельному підприємстві витратами на продукцію є чиста вартість придбання товарів для реалізації.

Витрати періоду (Period Costs) — це витрати, що не включають у собівартість запасів і розглядають як витрати того періоду, в якому вони були здійснені.

Підприємства, що виробляють продукцію, вважають такими витратами витрати на здійснення всіх інших функцій (управління, маркетинг, дослідження, розробки тощо) вартісного ланцюжка.

У торговельних підприємствах витратами періоду є витрати обігу. У звіті про прибуток витрати періоду звичайно включають до складу операційних витрат (рис. 2.4).

Такий підхід до витрат є цілком обґрунтованим, оскільки, наприклад, витрати на оренду слід сплачувати незалежно ■бід кількості придбаних або реалізованих товарів. Але витрати на придбання товарів будуть вичерпані лише тоді, коли ці товари реалізують і отримають дохід.

Вичерпані витрати на продукцію (товари) відображаються у звіті про прибуток як собівартість реалізованої продукції (товарів).

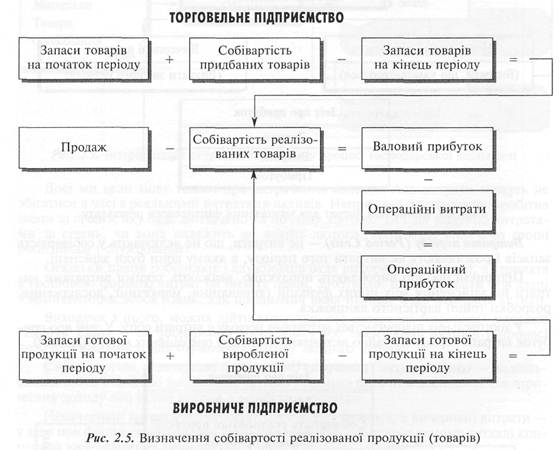

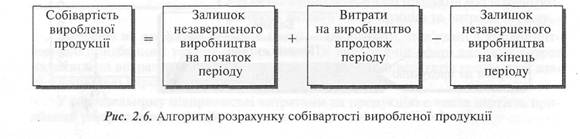

Собівартість реалізованої продукції або товарів визначають з урахуванням зміни залишків запасів (рис. 2.5).

У сфері виробництва попередньо слід визначити собівартість готової продукції. Для цього слід зважити на зміну залишків незавершеного виробництва (рис. 2.6).

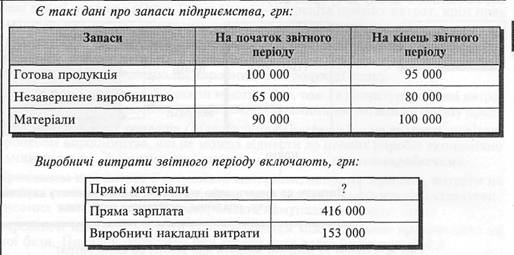

Упродовж звітного періоду придбали матеріалів на суму 130 000 грн. Для розрахунку собівартості виробленої продукції спершу необхідно визначити прямі матеріальні витрати, які дорівнюють:

90 000 + 130 000 — 100 000 = 120 000 грн. Звідси собівартість виробленої продукції становитиме:

65 000 + (416 000 + 153 000 + 120 000) - 80 000 = 674 000 грн. Відповідно, собівартість реалізованої продукції дорівнює:

100 000 + 674 000 — 95 000 = 679 000 грн.

Прямі і непрямі витрати

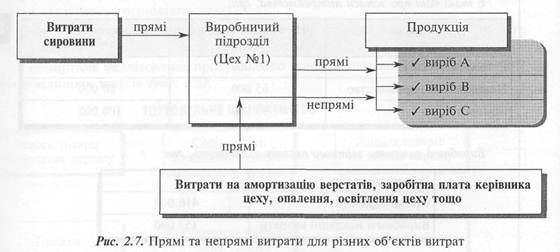

Важливою рисою витрат у виробничій і невиробничій сфері є характер їхнього зв'язку з певним об'єктом: продуктом, підрозділом, проектом

тощо. Залежно від характеру цього зв'язку витрати поділяють на прямі і непрямі. Прямі витрати (Direct Costs) — це витрати, які можна віднести безпосередньо до певного об'єкта витрат економічно доцільним шляхом.

Відповідно, непрямі витрати (Indirect Costs) — це витрати, що не можна віднести безпосередньо до певного об'єкта витрат економічно доцільним шляхом.

Вираз "економічно доцільним шляхом" означає, що при розв'язанні питання щодо віднесення витрат до певного об'єкта слід керуватися принципом співвідношення витрат і вигід. Так, наприклад, якщо витрати на віднесення вартості цвяхів до кожного конкретного виготовленого стільця перевищують саму вартість цвяхів, то доцільніше й дешевше розподіляти ці матеріали між виробами непрямим шляхом, тобто пропорційно до прямих витрат.

Віднесення витрат до прямих або непрямих залежить від того, що є об'єктом витрат.

Наприклад, амортизація верстатів та опалення цеху є прямими витратами щодо цього цеху, але є непрямими витратами щодо окремих видів продукції, яка виробляється в цьому цеху (рис. 2.7).

Отже, одні й ті самі витрати можуть бути одночасно прямими і непрямими щодо різних об'єктів.

У підприємствах виробничої сфери витрати на продукцію називають виробничими витратами, а витрати періоду — невиробничими витратами.

|

|

Дата добавления: 2014-11-29; Просмотров: 825; Нарушение авторских прав?; Мы поможем в написании вашей работы!