КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нормативные документы 3 страница

|

|

|

|

2. Рассчитайте продажную цену за 1 кг на основе следующего расчета:

ПЦ = Цп +  ,

,

где ПЦ – продажная цена за 1 кг продуктов;

Цп – цена приобретения продуктов;

Ун – уровень наценки, %;

Методика обоснования наценки такая же, как и торговой надбавки, изложена в Методических рекомендациях на стр. 8–9.

3. Определите стоимость сырьевого набора в продажных ценах:

где Сн – стоиомсть сырьевого набора;

Н – норма расхода продуктов на 100 порций, кг;

ПЦ – продажная цена за кг;

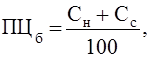

4. Продажную цену блюда рассчитайте следующим образом:

где ПЦб – продажная цена блюда;

Сс – стоимость соли и специй на 100 порций.

Задача 46. Составьте калькуляцию продажной цены одной порции блюда «Рассольник» для столовой, исходя из данных:

| Наименование продуктов | Норма закупки на 1 блюдо, г | Цена поступления за 1 кг, р. |

| Картофель | ||

| Крупа перловая | 12.5 | |

| Морковь | ||

| Лук | ||

| Огурцы маринованные | ||

| Паста томатная | ||

| Маргарин | ||

| Сметана |

Уровень издержек производства и обращения – 16,38 %, рентабельность – 4,6 %. Стоимость соли и специй на 100 блюд – 1,15 р. Удельный вес продовольственных товаров с НДС в размере 10 % составляет 58 %.

Задача 47. Составьте калькуляцию продажной цены одной порции блюда «Гуляш» из говядины для кафе, исходя из данных:

Рецептура блюда «Гуляш»

| Наименование продуктов | Норма закладки на 1 блюдо, г | Цена поступления за 1 кг, р. |

| Мясо говядина | ||

| Масло растительное | ||

| Лук | ||

| Томат-паста | 39,5 | |

| Мука | 17,5 |

Стоимость соли и специй на 100 блюд – 1,80 р. Уровень издержек производства и обращения – 20,85 %, рентабельность – 4,5 %. Удельный вес продовольственных товаров с НДС в размере 10 % составляет 59 %.

|

|

|

Задача 48. Составьте калькуляцию и определите продажную цену блюда «Щи из свежей капусты с картофелем». Обоснуйте размер наценки для кафе, исходя из следующих данных: уровень издержек производства и обращения – 26,13 %, уровень прибыли – 3,5 %. Удельный вес продовольственных товаров с НДС в размере 10 % составляет 63,4 %.

Рецептура блюда «Щи из свежей капусты с картофелем»

| Наименование продуктов | Норма расхода на 1 порцию, г | Цена поступления 1 кг продуктов, р. |

| Капуста белокочанная | 7,0 | |

| Картофель | 9,0 | |

| Морковь | 10,0 | |

| Лук репчатый | ||

| Томат-паста | 1,5 | |

| Жир кулинарный | ||

| Сметана | ||

| Соль и специи на 100 порций 2,11 р. |

Задача 49. Составьте калькуляцию продажной цены одной порции мант для кафе, исходя из данных:

| Наименование продуктов | Норма закладки на 1 блюдо, г | Цена поступления за 1 кг, р. |

| 1 | 2 | 3 |

| Мука | ||

| Мясо говядина |

Окончание таблицы

| 1 | 2 | 3 |

| Мясо свинина | ||

| Перец молотый | ||

| Лук | ||

| Соль | 5,40 |

Уровень издержек производства и обращения – 17,29 %, рентабельность – 5 %. Удельный вес продовольственных товаров с НДС в размере 10 % составляет 51,3 %.

Задача 50. Составьте калькуляцию продажной цены одной порции блюда «Рагу из баранины» для столовой, исходя из данных:

| Наименование продуктов | Норма закладки на 100 блюд, кг | Цена поступления за 1 кг, р. |

| Баранина | 9,6 | |

| Жир кулинарный | 1,0 | |

| Морковь | 4,4 | |

| Лук | 2,4 | |

| Томатный соус | 1,2 | |

| Мука | 0,3 | |

| Картофель | 21,3 |

Стоимость соли и специй на 100 блюд 2,97 р. Уровень издержек производства и обращения – 18,64 %, рентабельность – 5,5 %. Удельный вес продовольственных товаров с НДС в размере 10 % составляет 58 %.

4. Тестовые задания

для самостоятельной работы

1. По характеру обслуживаемого оборота выделяют:

|

|

|

а) регулируемые цены;

б) закупочные цены;

в) биржевые котировки;

г) скользящие цены.

2. В какую из перечисленных цен, исходя из условий поставки, включены транспортные расходы, полностью оплачиваемые покупателем?

а) франко-склад потребителя;

б) франко-станция отправления;

в) франко-станция назначения.

3. По формам продаж цены подразделяются:

а) на биржевые котировки;

б) на цены ярмарок и выставок;

в) на аукционные цены;

г) на все из выше перечисленных.

4. По степени обоснованности цена может быть:

а) скользящая;

б) ступенчатая;

в) базовая;

г) сезонная.

5. В зависимости от механизма ценообразования цены подразделяются:

а) на сезонные;

б) на базовые;

в) на свободные;

г) на ступенчатые;

д) на регулируемые;

е) на твердые;

ж) на фиксированные.

6. Целью ценовой политики предприятия может являться:

а) максимизация прибыли;

б) максимизация оборота;

в) стабилизация цен;

г) рост затрат;

д) сокращение сегмента рынка.

7. Стратегия средних цен может быть представлена в виде:

а) стратегии проникновения на рынок;

б) стратегии нейтрального ценообразования;

в) стратегии следования за лидером.

8. Стратегия высоких цен может быть представлена в виде:

а) стратегии проникновения;

б) стратегии премиального ценообразования;

в) стратегии следования за лидером;

г) стратегии справедливого ценообразования.

9. На стадии роста продаж жизненного цикла товара:

а) затраты растут;

б) конкуренция отсутствует;

в) потребители не чувствительны к изменению цен;

г) возможно применение стратегии и высоких, и средних, и низких цен.

10. Равновесная цена – это:

а) цена, выше той, которая создает избыточный спрос;

б) цена, при которой нет ни дефицита, ни избытка;

в) цена, установленная правительством.

11. Ценообразование затратным методом может основываться:

а) на сумме постоянных и переменных издержек;

б) на предельных затратах;

в) на общих затратах;

г) верны все предыдущие ответы.

12. К рыночным методам ценообразования относятся расчеты цены на основе:

а) издержек производства и целевой прибыли;

б) спроса покупателей;

в) издержек производства и анализа безубыточности;

г) тендерного ценообразования;

д) цен конкурентов;

е) эконометрических расчетов.

|

|

|

13. Прямое или административное регулирование цен предусматривает:

а) общее замораживание цен;

б) применение льготного кредитования;

в) установление фиксированных цен;

г) установление пределов возможного роста цены или предельного уровня цены;

д) установление предельного норматива рентабельности;

е) применение льготного налогообложения.

14. К косвенным (экономическим) методам регулирования цен относят:

а) установление предельного норматива рентабельности;

б) применение льготного налогообложения;

в) субсидирование и дотирование из бюджета;

г) применение льготного кредитования;

д) установление пределов возможного роста цены или предельного уровня цены.

15. Понятие себестоимости продукции включает в себя:

а) стоимость сырья и материалов;

б) топливо и электроэнергию;

в) внепроизводственные расходы;

г) акциз;

д) торговую надбавку.

16. Отпускная цена предприятия состоит:

а) из полной себестоимости;

б) из налога на добавленную стоимость;

в) из оптовой надбавки;

г) из торговой надбавки;

д) из акциза;

е) из прибыли.

17. Оптово-отпускная цена включает:

а) оптовую цену предприятия;

б) отпускную цену предприятия;

в) акциз;

г) оптовую надбавку.

18. Для обоснования оптовой надбавки учитываются:

а) полная себестоимость продукции;

б) издержки обращения;

в) целевая прибыль;

г) акциз;

д) налог на добавочную стоимость.

19. Оптовая цена внешнеторговой сделки состоит:

а) из себестоимости;

б) из контрактной цены;

в) из прибыли;

г) из таможенной пошлины;

д) из таможенных сборов;

е) из акциза;

ж) из налога на добавленную стоимость.

20. Оптово-отпускная цена на импортный товар включает:

а) контрактную цену;

б) оптовую цену внешнеторговой сделки;

в) таможенную пошлину;

г) оптовую надбавку.

Список рекомендуемой литературы

Основная литература

1. Липсиц И.В. Ценообразование: Управление ценообразованием в организации: учебник. – М.: Экономистъ, 2004.

2. Салимжанов И.К. Ценообразование. – М.: КноРУС, 2007.

3. Тарасевич В.М. Ценовая политика предприятия: учебник для вузов. – Спб.: Питер, 2001.

|

|

|

4. Герасименко В.В. Ценообразование: учеб. пособие для вузов. – М.: КНОРУС, 2006.

5. Шуляк П.Н. Ценообразование: учебно-практическое пособие. – М.: Изд-во «Дашков и Кº», 2003.

6. Комментарий к главе 25 Налогового кодекса РФ «Налог на прибыль организаций». – М.: Современная экономика и право; Юрайт-М, 2002.

7. Налоговый кодекс Российской Федерации. – Ч. 1 и 2. – Новосибирск: Сиб. унив. изд-во, 2006.

8. О мерах по упорядочению государственного регулирования цен, тарифов: Постановление Правительства РФ № 239 от

7 марта 1995 г. // Экономика и жизнь. – 1995. – № 11.

9. Таможенный кодекс Российской Федерации (новая редакция). – М.: ТК Велби; Проспект, 2003.

Дополнительная литература

10. Абрютина М.С. Ценообразование в рыночной экономике: учебник. – М.: Дело и сервис, 2002.

11. Баздникин А.С. Цены и ценообразование: учеб. пособие для вузов. – М.: Юрайт, 2004.

12. Беляева И.Ю. Цены и ценообразование. Управленческий аспект: учеб. пособие для вузов. – М.: КНОРУС, 2004.

13. Беседина В.Н. Ценообразование: учеб. пособие для вузов. – М.: Экономистъ, 2006.

14. Бутакова М.М. Практикум по ценообразованию: учеб. пособие для вузов. – М.: КНОРУС, 2006.

15. Герасименко В.В. Управление ценовой политикой компании: учебник для вузов. – М.: ЭКСМО, 2006.

16. Голощапов Н.А. Организация ценообразования на предприятии: учебно-практическое пособие. – М.: ГЕЛАН, 2001.

17. Данченок Л.А. Маркетинговое ценообразование: политика, методы, практика: учеб. пособие для вузов. – М.: ЭКСМО, 2006.

18. Дейли Джон. Эффективное ценообразование – основа конкурентного преимущества / пер. с англ. – М.: Вильямс,2004.

19. Ефимовская Л.А. Порядок формирования цен на импортные товары: лекция. – Новосибирск: СибУПК, 1998.

20. Ефимовская Л.А. Методические рекомендации по оценке эффективности коммерческих сделок. – 2-е изд., испр. – Новосибирск: СибУПК, 2006.

21. Нэгл Т., Холлден Р. Стратегия и тактика ценообразования: руководство для принятия решений, приносящих прибыль / пер. с англ. – СПб.: Питер, 2001.

22. Цены и ценообразование: учебник для вузов / под ред. В.Е. Еси-пова. – Спб.: Питер, 2006.

23. Чибинев В.М., Очередько В.П. Ценообразование: учеб. пособие. – СПб.: Лексикон, 2001.

24. Шавшина В.П. Таможенные платежи и полномочия таможенных органов в Налоговом кодексе Российской Федерации (постатейный комментарий). – М.: АПЭК-ПРЕСС, 2002.

25. Шуляк П.Н. Ценообразование: учебно-практическое пособие. –М.: Дашков и Ко, 2003.

26. Яковлев Н.Я. Цены и ценообразование: учеб. пособие. – М.: ИВЦ «Маркетинг», 2000.

Приложение 1

Выписка из Методических рекомендаций по формированию свободных цен и тарифов на продукцию, товары и услуги

Руководитель предприятия Руководитель предприятия

(объединения)-потребителя (объединения)-изготовителя

(заказчика) (поставщика)

______________________ ________________________

______________________ ________________________

Подпись руководителя Подпись руководителя

предприятия (объединения)- предприятия-изготовителя

потребителя (заказчика) (поставщика)

_______________________ ________________________

_______________________ ________________________

«____» _________ 19___ г. «____» __________ 19___ г.

МП МП

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 1333; Нарушение авторских прав?; Мы поможем в написании вашей работы!