КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Издержки, доход и прибыль корпорации

|

|

|

|

4.1 Дифференциация издержек производства

При проведении операционного анализа принимается, что издержки на производство могут быть разделены на постоянные (не изменяющиеся при изменении объема производства) издержки и переменные, изменяющиеся прямо пропорционально объему производства. Разделение затрат на постоянные и переменные несколько условно, поскольку многие виды затрат носят полупеременный, полупостоянный характер. В связи с этим многие предприятия столкнулись с проблемой их дифференциации.

В настоящее время для повышения объективности разделения затрат на постоянные и переменные предложен ряд эффективных практических методов, представленных в таблице 4.1, построенной на основе изучения работ Е. С. Стояновой, Р. С. Сайфулиной и А. Д. Шеремета. При проведении метода наименьших квадратов рекомендуется воспользоваться таблицей 3.2, в которой также приведены исходные данные для расчетов..[17]

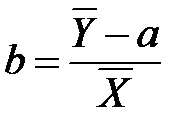

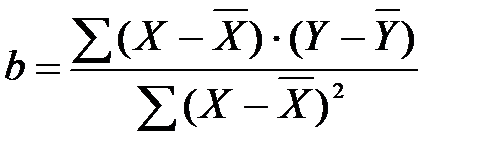

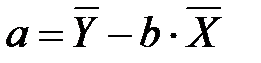

На основании проведенных расчетов общие издержки представляются в аналитической форме (в виде уравнения Y=a+bx, отражающего зависимость изменений суммарных затрат от изменения объема производства) по каждому методу и делаются выводы о том, какой из представленных методов дифференциации издержек является более точным.

Таблица 4.2 - Результаты расчетов по методу наименьших квадратов

| Месяц | X |

| Y |

|

|

|

| январь | ||||||

| февраль | ||||||

| март | ||||||

| апрель | ||||||

| май | ||||||

| июнь | ||||||

| июль | ||||||

| август | ||||||

| сентябрь | ||||||

| октябрь | ||||||

| ноябрь | ||||||

| декабрь | ||||||

| Итого | ||||||

| Среднее значение |

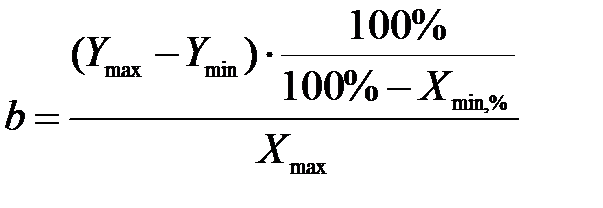

Таблица 4.1 - Методы дифференциации издержек производства.

|

|

|

| Методы | Расчет переменных издержек на единицу изделия | Расчет совокупных постоянных издержек | Условные обозначения |

| Метод максимальной и минимальной точки |

|

| Х - объем производства, шт.

Y - суммарные издержки, руб. Xmax - максимальный объем производства, шт. Xmin,% - минимальный объем производства в % к максимальному

- среднемесячное значение объема производства, тыс. ед. - среднемесячное значение объема производства, тыс. ед.  - среднемесячное значение суммарных издержек, тыс. руб. - среднемесячное значение суммарных издержек, тыс. руб.

- совокупные постоянные издержки, тыс.руб. b - переменные издержки на единицу продукции, руб. - совокупные постоянные издержки, тыс.руб. b - переменные издержки на единицу продукции, руб.

|

| Графический |

| По исходным данным о совокупных издержках строится линия суммарных издержек. Точка пересечения с осью издержек показывает совокупные постоянные издержки | |

| Метод наименьших квадратов |

|

|

4.2 Анализ зависимости «затраты – объем производства - прибыль»

Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами по ее производству и сбыту. Главная факторная цепочка, формирующая прибыль, представлена ниже:

| Прибыль |

| Объем производства |

| Затраты |

Составляющие данной цепочки должны находиться под постоянным вниманием и контролем. Эту задачу можно решить с помощью операционного анализа, называемого также анализом “Издержки – Объем – Прибыль”.

Операционный финансовый анализ – это один из методов оценки финансового результата производственно-хозяйственной деятельности предприятия, повышения эффективности его деятельности и регулирования прибыли..[3, 12, 13, 17]

|

|

|

Главное внимание данный анализ уделяет изучению поведения затрат ресурсов в зависимости от изменения объемов производства, что позволяет гибко и оперативно принимать решения по нормализации финансового состояния предприятия.

Достаточно подробно теоретические и практические вопросы операционного анализа рассмотрены в работах Е.В.Быковой, И.А.Бланк, В.В.Ковалева, Г.Б.Поляка, Е.С.Стояновой, М.Г.Штерн и др.

Все многообразие подходов к принятию решений в области управления операционной прибылью можно разделить на следующие направления:

- анализ пороговых показателей;

- оценка предпринимательского риска;

- анализ чувствительности прибыли на влияние отдельных факторов (цены, объема производства, постоянных и переменных затрат);

- анализ ассортиментной политики.

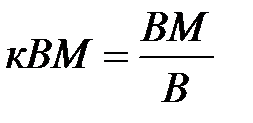

Элементами операционного анализа служат: валовая маржа, порог рентабельности, запас финансовой прочности, операционный рычаг. Расчет показателей и их экономический смысл приведен в таблице 4.3.

На величину запаса финансовой прочности, порога рентабельности и операционного рычага сильное влияние оказывает характер движения издержек (суммарный и на единицу продукции) в ответ на изменение объема продаж, а также изменение цены реализации.

В таблице 4.4 производятся вариантные расчеты показателей операционного анализа при изменении данных факторов.

Таблица 4.3 - Расчет основных показателей операционного анализа

| Показатель | Расчетная формула | Назначение показателя |

| Валовая маржа |

| Результат от реализации после возмещения переменных затрат является промежуточным финансовым результатом деятельности предприятия |

| Коэффициент валовой маржи |

| Доля валовой маржи в выручке от реализации |

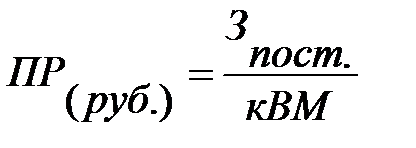

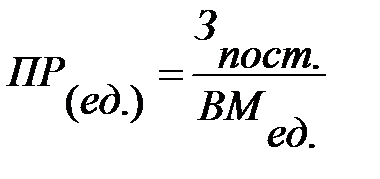

| Порог рентабельности |

| Такая выручка от реализации (объем продаж), при которой предприятие не имеет убытков, но и не имеет прибыли. Характеризует достижение такого объема производства (продаж), при котором достигается окупаемость постоянных и переменных затрат, прибыль равна нулю |

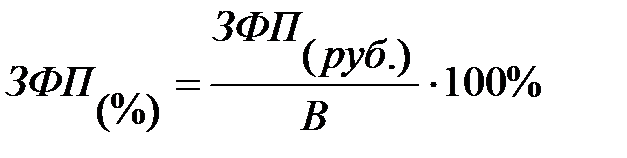

| Запас финансовой прочности |

| Превышение фактической выручки от реализации над порогом рентабельности. Показывает, какое возможное падение выручки (объема продаж) может выдержать предприятие, прежде чем начнет нести убытки |

| Сила воздействия операционного рычага |

| Показывает - сколько процентов изменения прибыли дает каждый процент изменения выручки от реализации |

|

|

|

Условные обозначения:

В – выручка от реализации, руб.;

Ц –цена единицы продукции, руб.;

Q – объем продаж, шт.;

Зпер – переменные затраты, руб.;

Зпер. на ед.– переменные затраты на единицу продукции, руб.;

Зпост. – пос тоянные затраты, руб.;

ВМ – валовая маржа, руб.;

ВМ ед. – валовая маржа на единицу продукции, руб.;

кВМ – коэффициент валовой маржи;

ПР (руб.) – пороговая выручка;

ПР (шт.) – пороговое количество товара;

ЗФП –запас финансовой прочности.

Таблица 4.4 - Вариантные расчеты основных показателей операционного анализа

| Показатели | Исходный вариант | Изменение | ||

| цены | переменных затрат | постоянных затрат | ||

| Выручка от реализации, руб. | ||||

| Переменные затраты, руб. | ||||

| Валовая маржа, руб. | ||||

| Постоянные затраты, руб. | ||||

| Прибыль, руб. | ||||

| Прирост прибыли, руб. | ||||

| Порог рентабельности, руб. | ||||

| Пороговое количество товара,.шт. | ||||

| Запас финансовой прочности, руб. | ||||

| Запас финансовой прочности, % | ||||

| Запас финансовой прочности, шт. | ||||

| Сила воздействия операционного рычага |

На основании полученных результатов делаются соответствующие выводы и строятся графики порога рентабельности с учетом изменения факторов.

Рассмотрим алгоритм определения порога рентабельности и запаса финансовой прочности на следующем условном примере.

Корпорация производит 8 тыс.шт. изделий.

Цена реализации – 800 руб.

Средние переменные издержки – 500 руб./шт.

Постоянные издержки – 1020 тыс.руб.

|

|

|

Для определения порога рентабельности используем формулы, представленные в таблице 4.3:

ПР = Зпост / кВМ = 1020 / 0,375 = 2720 тыс. руб.

кВМ = ВМ / В = (6400 – 4000) / 6400 = 0,375.

Пороговое количество товара (критический объем реализации) рассчитаем по формуле:

ПР =Зпост / ВМед = 1020 / 800-500 = 3400 тыс.ед.

При производстве менее чем 3400 единиц товара предприятие будет нести убытки, при производстве 34000 единиц товара прибыль будет равна нулю, а производство большего количества товара будет приносить прибыль.

Графический метод более трудоемкий, однако он наглядно отражает сущность расчета. На рисунке 4.1 наглядно видно расположение зоны возможной прибыли и убытков.

Тыс. руб. Выручка

6400

Затраты

Пороговая 2720

выручка

1020 Постоянные

затраты

3400 8000

Пороговое количество товара

Объем реализации, штук

Рисунок 4.1 - График порога рентабельности

Каждая единица продукции, произведенная и реализованная сверх 3400 единиц, будет приносить предприятию прибыль. При объеме реализации 8000 единиц величина прибыли составит 1380 руб..

Превышение планируемого объема реализации в натуральном измерении (8000 ед.) над пороговым количеством товара (критическим объемом реализации) составляет 4600 единиц (8000 - 3400).

Это превышение называется запасом финансовой прочности (кромкой безопасности), так как характеризует тот объем реализации, который позволяет обеспечить безубыточность работы.

До достижения критического объема реализации каждая единица реализованной продукции приносит убытки в связи тем, что этого объема реализации недостаточно для покрытия общих издержек.

Запас финансовой прочности в денежном выражении будет равен:

ЗФП = В – ПР = 6400 – 27200 = 3680 тыс. руб.,

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 652; Нарушение авторских прав?; Мы поможем в написании вашей работы!