КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Коэффициент Розенблюта

|

|

|

|

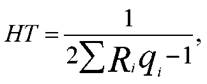

Коэффициент (индекс) Розенблюта (ХоллаТайдмана) рассчитывается на основе сопоставления рангов предпринимательских фирм на рынке одноимённых товаров и долей этих фирм на рассматриваемых рынках:

где НТ – ранговый индекс концентрации;

R i – ранг i -й предпринимательской фирмы на рынке одноимённых товаров (по убывающей, самая крупная фирма имеет ранг 1);

q i – доля продаж i -й предпринимательской фирмы на рынке одноимённых товаров.

Ранговый индекс НТ изменяется в пределах от 1/ n до 1, где n – число конкурентов на данном секторе рынка. Чем меньшим в результате вычислений оказывается значение этого индекса, тем менее монополизированным выглядит искомый сектор. Максимальное значение индекса НТ равно 1; в этом случае есть все основания сделать вывод о том, что один из субъектов бизнеса, представленный на рассматриваемом секторе рынка, приобрёл монопольную позицию. Минимальное значение индекса НТ равно 1/n (n – число предпринимательских фирм, действующих на данном секторе рынка).

По экономическому смыслу данный показатель можно сравнить с коэффициентом Херфиндела – Хиршмана (HHI). Его очевидным достоинством является возможность учёта соотношения размеров продаж наиболее крупных субъектов предпринимательского бизнеса.

Рассмотрим значение данного коэффициента на конкретном примере. Для этого воспользуемся данными таблицы 5, и на их основе рассчитаем коэффициент Розенблюта по имущественному страхованию.

Таблица 5 – Объём страховых премий по имущественному страхованию

| Название СК | Имущественное страхование, тыс. руб. | Ri (ранг) | qi (доля продаж) |

| Ингосстрах | 124 129 | 0,37 | |

| РОСНО | 39 907 | 1/3 | 0,12 |

| СОГАЗ | 65 323 | 1/2 | 0,2 |

| Паритет | 22 914 | 1/4 | 0,069 |

| УРАЛСИБ | 18 417 | 1/7 | 0,06 |

| АЛЬФАСТРАХОВАНИЕ | 19 804 | 1/6 | 0,06 |

| Дальлесстрах | 20 737 | 1/5 | 0,06 |

| Жасо | 7 249 | 1/9 | 0,02 |

| Согласие | 8 884 | 1/8 | 0,03 |

| Д2 страхование | 4 314 | 1/10 | 0,013 |

| ИТОГО: | 331 678 |

|

|

|

а) рассчитаем коэффициент HТ по имущественному страхованию (Таблица 5):

НТ = 1/2 * (1*0,37 + 1/3*0,12 + 1/2*0,2 + 1/4*0,069 + 1/7*0,06 + 1/6*0,06 + 1/5*0,06 + 1/9*0,02 + 1/8*0,03 + 1/10*0,013) – 1 = 1 / 2 * (0,37 + 0,04 + 0,1 + 0,02 + 0,009 + 0,01 + 0,01 + 0,002 + 0,004 + 0,0013) – 1 = 1 / 2 * 0,57 – 1 = 0,88, значение близко к 1, поэтому можно сделать вывод о том, что один из субъектов бизнеса, представленный на рассматриваемом секторе рынка, приобрёл монопольную позицию, в данном случае это СК «Ингосстрах».

Пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке являются одним из средств государственного регулирования страховой деятельности. Предупреждение, ограничение и пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке обеспечиваются Федеральной антимонопольной службой.

Защита добросовестной конкуренции на страховом рынке и пресечение монополистической деятельности должны протекать в рамках единого, регулируемого государством, процесса, предполагающего следующие формы:

— пресечение злоупотреблением страховыми организациями доминирующим положением;

— определение на конкурсной основе тех страховых организаций, которые будут привлекаться к проведению страховых программ с использованием государственных средств;

— запрещение действий государственных органов исполнительной власти и органов местного самоуправления, ограничивающих конкуренцию;

— осуществление государственного контроля за концентрацией капитала на рынке страховых услуг;

— контроль за созданием объединений страховых организаций, а также соглашениями и согласованными действиями страховых организаций:

— пресечение установления необоснованно высоких или низких тарифов на страховые услуги.

|

|

|

Союзы, ассоциации и иные объединения страховщиков для государственной регистрации в органах страхового надзора должны получить согласие антимонопольного органа в случае, если все участники объединения страховщиков зарегистрированы в одном административно-территориальном образовании. Это согласие на регистрацию объединения страховщиков получают в соответствующем территориальном управлении антимонопольного органа России согласно порядку, устанавливаемому Положением о порядке рассмотрения ходатайств о даче согласия ФАС России на государственную регистрацию объединений страховщиков.

Согласие на регистрацию объединения страховщиков выдаётся на основании представленных их учредителями требуемых документов. В согласии на регистрацию объединения может быть отказано, если представленные документы свидетельствуют о ведении объединением страховой деятельности, о наличии соглашения или соглашений участников объединения, которое имеет или может иметь своим результатом существенное ограничение конкуренции на этом рынке, ущемление интересов других страховщиков или страхователей, в том числе раздел рынка страховых услуг по территориальному принципу или по видам страхования, установление единых страховых тарифов по отдельным видам страхования, ограничение доступа на рынок страховых услуг или устранение с него других страховщиков.

Для предоставления страховых услуг как разновидности финансовых услуг осуществляется комплекс мероприятий, который должен защитить конкуренцию на рынке финансовых услуг. Основным законодательным актом здесь является Федеральный закон от 26.07.2006 № 135-ФЗ «О защите конкуренции».

Рынок финансовых услуг — сфера деятельности финансовых организаций на территории РФ или её части, определяемая исходя из места предоставления финансовой услуги потребителям. К финансовым услугам относят:

1) привлечение денежных средств юридических лиц во вклады;

2) открытие и ведение банковских счетов юридических лиц, осуществление расчётов по этим счетам;

3) предоставление кредита;

4) инкассация денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание юридических лиц;

|

|

|

5) выдача банковских гарантий;

6) услуги на рынке ценных бумаг;

7) услуги по договору лизинга;

8) страхование имущества;

9) личное страхование, в том числе медицинское страхование;

10) негосударственное пенсионное страхование;

11) страхование ответственности.

Если действия и соглашения, совершаемые и заключаемые резидентами РФ за пределами территории РФ, приводят или могут привести в РФ к ограничению конкуренции на рынке финансовых услуг, то применяются нормы Закона о защите конкуренции.

Под доминирующим положением финансовой организации понимается объём финансовых услуг, предоставленных финансовой организацией (несколькими финансовыми организациями) на рынке финансовых услуг, дающий ей (им) возможность оказывать решающее влияние на общие условия предоставления финансовых услуг на рынке финансовых услуг или затруднить доступ на этот рынок другим финансовым организациям.

Порядок признания положения финансовой организации доминирующим утверждается федеральным антимонопольным органом по каждому виду рынка финансовых услуг по согласованию:

— на рынке ценных бумаг — с федеральными органами исполнительной власти, осуществляющими регулирование ценных бумаг на рынке;

— на рынке банковских услуг — с Центральным банком РФ;

— на рынке страховых услуг — с федеральным органом исполнительной власти, осуществляющим регулирование на рынке страховых услуг;

— на рынке иных федеральных услуг — с федеральными органами исполнительной власти, осуществляющими регулирование на рынке этих финансовых услуг.

Доминирующим признается положение финансовой организации, в отношении которой выполняются в совокупности следующие условия:

— доля финансовой организации превышает 10 процентов на единственном в Российской Федерации товарном рынке либо 20 процентов на товарном рынке, обращающийся на котором товар обращается также на иных товарных рынках в Российской Федерации;

— доля финансовой организации на товарном рынке в течение длительного периода времени (не менее одного года или в течение срока существования соответствующего товарного рынка, если такой срок составляет менее одного года) увеличивается и (или) неизменно превышает 10 процентов на единственном в Российской Федерации товарном рынке либо 20 процентов на товарном рынке, обращающийся на котором товар обращается также на иных товарных рынках в Российской Федерации.

|

|

|

Выделяются следующие нарушения законодательства на рынке финансовых услуг:

а) злоупотребление финансовой организацией доминирующим положением.

Злоупотребление финансовой организацией доминирующим положением выражается в совершении действий, затрудняющих доступ на рынок финансовых услуг другим финансовым организациям и (или) оказывающих негативное влияние на общие условия предоставления финансовых услуг на рынке финансовых услуг, в том числе:

— включение в договор дискриминационных условий, которые ставят финансовую организацию в неравное положение по сравнению с другими финансовыми организациями;

— согласие заключить договор лишь при условии внесении в него положений, в которых финансовая организация не заинтересована;

— установление при заключении доктора необоснованно высокой (низкой) цены на предоставляемую финансовую услугу;

б) заключение соглашения или совершение согласованных действий, ограничивающих конкуренцию на рынке финансовых услуг, финансовыми организациями между собой либо с федеральными органами исполнительной власти, осуществляющими регулирование на рынке финансовых услуг, с федеральными органами исполнительной власти, opганами исполнительной власти субъектов РФ, органами местного самоуправления и с любыми юридическими лицами:

— если такие соглашения или согласованные действия имеют либо могут иметь своим результатом ограничения конкуренции на рынке финансовых услуг;

— исключение составляют соглашения или согласованные действия финансовых организаций с Центральным банком РФ;

в) признание недействительными соглашении или сделок, совершаемых в результате согласованных действий финансовых организаций, ограничивающих конкуренцию на рынке финансовых услуг.

Создание объединений (ассоциаций, союзов) финансовых организаций допускается только после получения предварительного согласия федерального антимонопольного органа. Недобросовестная конкуренция на рынке финансовые услуг между финансовыми организациями, выражается в действиях, направленных на приобретение преимуществ при осуществлении предпринимательской деятельности, заключении соглашений или ведении между собой или с третьими лицами согласованных действий, которые противоречат законодательству РФ и обычаям делового оборота. Эти действия могут причинять или причинили убытки другим финансовым организациям—конкурентам, либо нанесли ущерб их деловой репутации.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 8194; Нарушение авторских прав?; Мы поможем в написании вашей работы!