КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порядок формування резервів під кредитні операції банків

З метою підвищення надійності та стабільності банківської системи, захисту інтересів кредиторів і вкладників банків Національним банком України встановлюється порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків, який регламентується Положенням НБУ від 6 липня 2000 р. № 279.

Кредитні операції - вид активних операцій, пов'язаних із наданням клієнтам коштів у тимчасове користування або прийняттям зобов'язань про надання коштів у тимчасове користування за певних умов, а також надання гарантій, поручництв, авалів, розміщення депозитів, проведення факторингових операцій, фінансового лізингу, видача кредитів у формі врахування векселів, у формі операцій РЕПО.

Класифікація кредитних операцій - оцінка рівня ризику за кожною кредитною операцією з урахуванням фінансового стану позичальника, стану обслуговування позичальником кредитної заборгованості та рівня забезпечення кредитної операції. Кредитні операції класифікуються залежно від рівня ризику та поділяються на «стандартні», «під контролем», «субстандартні», «сумнівні» та «безнадійні».

«Стандартні» кредитні операції - операції, за якими кредитний ризик є незначним і становить 1% чистого кредитного ризику.

«Під контролем» - кредитні операції, за якими кредитний ризик є незначним, але може збільшитися внаслідок виникнення несприятливої для позичальника ситуації та становить 5% чистого кредитного ризику.

«Субстандартні» кредитні операції - операції, за якими кредитний ризик є значним, надалі може збільшуватись і становить 20%

чистого кредитного ризику, а також є ймовірність несвоєчасного погашення заборгованості в повній сумі та в строки, що передбачені кредитним договором.

«Сумнівні» кредитні операції - операції, за якими виконання зобов'язань з боку позичальника/контрагента банку в повній сумі (з урахуванням фінансового стану позичальника та рівня забезпечення) під загрозою, ймовірність повного погашення кредитної заборгованості є низькою та становить 50% чистого кредитного ризику.

«Безнадійні» кредитні операції - операції, ймовірність виконання зобов'язань за якими з боку позичальника/контрагента банку (з урахуванням фінансового стану позичальника та рівня забезпечення) практично відсутня, ризик за такими операціями дорівнює сумі заборгованості за ними.

Резерв для відшкодування можливих утрат за кредитними операціями банків (резерв під кредитні ризики) є спеціальним резервом, необхідність формування якого обумовлена кредитними ризиками, що притаманні банківській діяльності.

Кредитний ризик - це ризик невиконання позичальником (контрагентом банку) зобов'язань за кредитними операціями (тобто ризик того, що сплата позичальником відсотків і основного боргу за кредитними операціями проводитиметься з відхиленнями від умов кредитної угоди або взагалі не проводитиметься).

Створення резерву під кредитні ризики - це визнання витрат для відображення реального результату діяльності банку з урахуванням погіршення якості його активів або підвищення ризиковості кредитних операцій. З метою недопущення збитків від неповернення боргу через неплатоспроможність позичальників (контрагентів банку) оцінка кредитних ризиків здійснюється за всіма кредитними операціями та коштами, що розміщені на кореспондентських рахунках, які відкриті в інших банках як у національній, так і в іноземній валюті. Банки самостійно визначають рівень ризику кредитних операцій, оцінюють фінансовий стан позичальників (контрагентів банку) та вартість застави в межах чинного законодавства.

До заборгованості за кредитними операціями, що становлять кредитний портфель банку, належать:

■ строкові депозити, розміщені в інших банках, і сумнівна забор

гованість за ними;

■ кредити, чадані іншим банкам, і сумнівна заборгованість за

ними;

■ рахунки суб'єктів господарської діяльності за факторинговими

операціями та прострочена заборгованість за факторинговими опера

ціями;

■ кошти, надані суб'єктам господарської діяльності за операція

ми РЕПО;

■ кредити, надані у формі врахування векселів, і сумнівна забор

гованість за ними;

■ кредити суб'єктам господарської діяльності за внутрішніми

торговельними операціями, за експортно-імпортними операціями, у

поточну діяльність, в інвестиційну діяльність;

■ сумнівна заборгованість за кредитами, що надані суб'єктам го

сподарської діяльності;

■ кредити, надані центральним і місцевим органам державного

управління, та сумнівна заборгованість за цими кредитами;

■ кредити в інвестиційну діяльність і на поточні потреби, надані

фізичним особам;

■ сумнівна заборгованість за кредитами, що надані фізичним

особам;

■ кредити овердрафт, надані суб'єктам господарської діяльності

та фізичним особам;

■ гарантії, акцепти та авалі, надані банкам;

■ сумнівна заборгованість за виплаченими гарантіями, виданими

іншим банкам;

■ гарантії та авалі, що надані клієнтам;

■ сумнівні гарантії, надані банкам і клієнтам;

■ зобов'язання з кредитування, надані банкам і клієнтам.

З метою розрахунку резерву під кредитні ризики банки мають здійснювати класифікацію кредитного портфеля за кожною кредитною операцією залежно від фінансового стану позичальника, стану обслуговування позичальником кредитної заборгованості та з урахуванням рівня забезпечення кредитної операції. За результатами класифікації кредитного портфеля визначається категорія кожної кредитної операції: «стандартна», «під контролем», «субстандартна», «сумнівна» чи «безнадійна».

Загальна заборгованість за кредитними операціями становить валовий кредитний ризик для кредитора. Для цілей розрахунку резервів на покриття можливих втрат за кредитними операціями визначається чистий кредитний ризик (в абсолютних показниках) шляхом зменшення валового кредитного ризику, класифікованого за ступенями ризику, на вартість прийнятного забезпечення. Банки зобов'язані створювати і формувати резерви для відшкодування можливих утрат на повний розмір чистого кредитного ризику за основним боргом, зваженого на відповідний коефіцієнт резервування, за всіма видами кредитних операцій у національній та іноземних валютах.

Не здійснюється формування резерву:

♦ за бюджетними кредитами;

♦ за кредитними операціями між установами в системі одного

♦ за кредитними операціями між установами в системі одного

банку;

♦$♦ за операціями фінансового лізингу, якщо об'єктом цих операцій є нерухоме майно;

♦ за коштами, що розміщені банком на умовах субординованого

боргу;

♦ за позабалансовими зобов'язаннями з кредитування, за якими

банк не повинен надавати кошти за першою вимогою контрагента

(тобто за якими банк не несе ризику).

За коштами, що містяться на кореспондентських рахунках, які відкриті в інших банках, а також депозитами до запитання в інших банках і сумнівною заборгованістю за коштами до запитання в інших банках банки зобов'язані формувати резерв:

> за коштами, розміщеними в банках-нерезидентах,- з урахуван

ням ризику країни;

> за коштами, розміщеними в банках (резидентах і нерезиден

тах), які визнані банкрутами, або ліквідовуються за рішенням упов

новажених органів, або зареєстровані в офшорних зонах - на всю

суму цих коштів.

Резерв під кредитні ризики поділяється на резерви під стандартну і нестандартну заборгованість за кредитними операціями. Резерви під нестандартну заборгованість формуються за кредитними операціями, класифікованими як «під контролем», «субстандартні», «сумнівні», а також «безнадійні». Резерв під кредитні ризики формується в тій валюті, в якій враховується заборгованість. Резерв під кредитні ризики використовується лише для покриття збитків за непогашеною позичальниками заборгованістю за кредитними операціями за основним боргом, стягнення якої є неможливим.

Банки зобов'язані здійснювати розрахунок резервів під стандартну і нестандартну заборгованість (з урахуванням строків погашення боргу за кредитними операціями) протягом місяця, в якому здійснено кредитну операцію (або укладено угоду на її здійснення). Формування резервів банки зобов'язані здійснювати щомісяця в повному обсязі незалежно від розміру їхніх доходів за групами ризику відповідно до сум фактичної кредитної заборгованості за станом на перше число місяця, наступного за звітним, до встановленого строку для подання оборотно-сальдового балансу (щомісяця). Розмір фактично сформованого резерву?а кредитними операціями банків контролюється за даними місячною балансу. Безнадійна кредитна заборгованість списується банком -,а рахунок резерву під нестандартну заборгованість за рішенням правління банку.

Банки зобов'язані розробити й затвердити за рішенням відповідного органу банку внутрішньобанківське положення про порядок про-

ведення кредитних операцій та методику проведення оцінки фінансового стану позичальника (контрагента банку). Ці документи повинні подаватися на вимогу вповноважених працівників Національного банку для перевірки достовірності оцінки фінансового стану позичальників, правильності їх класифікації та достатності резервів під кредитні ризики. Відсутність чи неподання цих документів для ознайомлення уповноваженим працівникам НБУ вважається підставою для негативних висновків щодо якості активів та управління банку.

Якщо банк здійснює довгострокове кредитування інвестиційних проектів, то внутрішні положення банку мають містити правила щодо порядку видачі такого кредиту, методики оцінки інвестиційного проекту, методики аналізу бізнес-плану реалізації інвестиційного проекту і його самоокупності, порядку проведення обстеження позичальника, методики оцінки його інвестиційної кредитоспроможності, визначення схем кредитування інвестиційних проектів і регламенту підготовки рішень про надання інвестиційного кредиту.

Інвестиційний проект - це проект, що впроваджується позичальниками (суб'єктами господарювання) на умовах фінансової самоокупності та для якого передбачається співфінансування проекту позичальником або іншими інвесторами в розмірі не менше 20% його вартості.

Кредитування під інвестиційний проект - це довгострокове кредитування інвестиційних проектів під майбутні доходи (що має одержати створюване/реконструйоване підприємство та за рахунок яких забезпечуватиметься повернення кредиту), яке передбачає як оцінку банком інвестиційного проекту щодо його фінансової самоокупності, так і практичну реалізацію цього проекту (оцінку бізнес-плану реалізації проекту).

Під час оцінки реалізації інвестиційного проекту банком визначається здатність позичальника ефективно реалізувати інвестиційний проект і отримати заплановані результати; надійність і стабільність бізнесу, яким зайнятий позичальник, протягом часу, що потрібен для завершення проекту і повернення кредиту, врахування як позичальником, так і банком усіх ризиків, наявних під час кредитування під інвестиційний проект.

З метою розрахунку обсягу резерву під кредитні ризики та визначення чистого кредитного ризику банк повинен проаналізувати кредитний портфель. Аналіз кредитного портфеля та класифікація кредитних операцій (валового кредитного ризику) здійснюється за такими критеріями:

■ оцінка фінансового стану позичальника (контрагента банку);

■ стан обслуговування позичальником (контрагентом банку) кре

дитної заборгованості за основним боргом і відсотків (комісій та

|

інших платежів із обслуговування боргу) за ним у розрізі кожної окремої заборгованості та спроможність позичальника надалі обслуговувати цей борг;

■ рівень забезпечення кредитної операції. Оцінка фінансового стану позичальника

Критерії оцінки фінансового стану позичальника встановлюються кожним банком самостійно його внутрішніми положеннями щодо проведення активних операцій (кредитних) і методикою проведення оцінки фінансового стану позичальника (контрагента банку), в яких мають бути визначені ґрунтовні, технічно виважені критерії економічної оцінки фінансової діяльності позичальників на підставі аналізу їх балансів і звітів про фінансові результати в динаміці тощо. Методика проведення оцінки фінансового стану позичальника, розроблена банком, є невід'ємним додатком до внутрішньобанківського положення банку про кредитування.

НБУ визначає лише мінімально необхідні вимоги щодо оцінки фінансового стану позичальника. Банки мають право самостійно встановлювати додаткові критерії оцінки фінансового стану позичальника, що підвищують вимоги до показників із метою адекватної оцінки кредитних ризиків і належного контролю за ними. Банки самостійно встановлюють нормативні значення та відповідні бали для кожного показника залежно від його вагомості (значимості) серед інших показників, що можуть свідчити про найбільшу ймовірність виконання позичальником (контрагентом банку) зобов'язань за кредитними операціями. Вагомість кожного показника визначається індивідуально для кожної групи позичальників (контрагентів банку) залежно від кредитної політики банку, особливостей клієнта (галузь економіки, сезонність виробництва, оборотність коштів тощо), ліквідності балансу, становища на ринку тощо. Клас позичальника (контрагента банку) за результатами оцінки його фінансового стану визначається на підставі основних показників і коригується з урахуванням додаткових (суб'єктивних) показників.

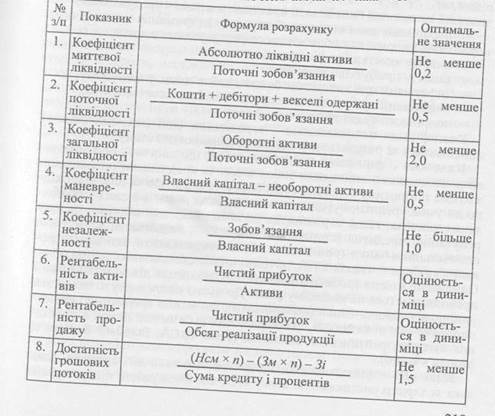

Для здійснення оцінки фінансового стану позичальника - юридичної особи банк має враховувати такі основні економічні показники його діяльності:

- платоспроможність (коефіцієнти миттєвої, поточної та загаль

ної ліквідності);

- фінансова стійкість (коефіцієнти маневреності власних коштів,

співвідношення іалучених і власних коштів);

- обсяг реалізації;

- обороти:;а рахунками (співвідношення надходжень на рахунки

позичальника і суми кредиту, наявність рахунків в інших банках

наявність картотеки неплатежів - у динаміці);

- склад і динаміка дебіторсько-кредиторської заборгованості (за

останній звітний і поточний роки);

- собівартість продукції (у динаміці);

- прибутки та збитки (у динаміці);

- рентабельність (у динаміці);

- кредитна історія (погашення кредитної заборгованості в мину

лому, наявність діючих кредитів). Порядок розрахунку окремих кое

фіцієнтів та їх оптимальні значення наведено у табл. 5.5.

Платоспроможність - це здатність позичальника (контрагента банку) своєчасно здійснювати розрахунки за всіма видами своїх зобов'язань.

Кредитоспроможність - це наявність у позичальника/контрагента банку передумов для отримання кредиту та його здатність повернути кредит і відсотки за ним у повному обсязі та в обумовлені договором строки.

Таблиця 5.5

Показники, які в обов'язковому порядку застосовуються комерційними банками під час оцінки фінансового стану позичальників - юридичних осіб (згідно з Положенням НБУ від 06. 07.2000 р. № 279)

Нсм - середньомісячні надходження на всі рахунки позичальника протягом трьох останніх місяців;

п - строк дії кредитної угоди;

Зм - щомісячні умовно-постійні зобов 'язання;

Зі - податкові та інші платежі, які мають бути сплачені з рахунка позичальника протягом строку дії кредитної угоди.

Також можуть бути враховані суб 'єктивні чинники, що характеризуються такими показниками:

- ринкова позиція позичальника і його залежність від циклічних і

структурних змін в економіці та галузі промисловості;

- наявність державних замовлень і державна підтримка пози

чальника;

- ефективність управління позичальника;

- професіоналізм керівництва та його ділова репутація;

- інша інформація.

Оцінка фінансового стану позичальника-банку здійснюється не рідше, ніж один раз на місяць методами, що використовуються у вітчизняній та світовій банківській практиці, зокрема з урахуванням:

- інформації позичальника-банку про дотримання економічних

нормативів і нормативу обов'язкового резервування коштів;

- аналізу якості активів і пасивів;

- аналізу прибутків і збитків;

- інформації про виконання банком зобов 'язань у минулому;

- інформації про надані та одержані міжбанківські кредити;

- щорічного аудиторського висновку.

Класифікація позичальників - юридичних осіб (зокрема банків) здійснюється за результатами оцінки їх фінансового стану:

Клас «А» - фінансова діяльність добра, що свідчить про можливість своєчасного виконання зобов'язань за кредитними операціями, зокрема погашення основної суми боргу та відсотків за ним відповідно до умов кредитної угоди; економічні показники в межах установлених значень; вище керівництво позичальника має відмінну ділову репутацію; кредитна історія позичальника - бездоганна; крім того, позичальники-банки (резиденти) і банки-нерезиденти, що зареєстровані в країнах - членах СНД, дотримуються економічних нормативів. Одночасно можна зробити висновок, що фінансова діяльність і надалі проводитиметься на високому рівні. До цього класу можуть належати інші позичальнигси-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж пс казник А, підтверджений у бюлетені однієї з провідних світових рейтингових компаній (РіїсЬ ІВСА, 8іапо!агсі & Роог'з, Моосіу'з тощо).

Клас «Б» - фінансова діяльність позичальника цієї категорії близька за характеристиками до класу «А», але ймовірність підтримуван-220

ня її на цьому рівні протягом тривалого часу є низькою. Позичальники/контрагенти банку, які належать до цього класу, потребують більшої уваги через потенційні недоліки, що ставлять під загрозу достатність надходжень коштів для обслуговування боргу та стабільність одержання позитивного фінансового результату їхньої діяльності; крім того, позичальники-банки (резиденти) і банки-нерезиденти, що зареєстровані в країнах - членах СНД, дотримуються економічних нормативів. Аналіз коефіцієнтів фінансового стану позичальника може свідчити про негативні тенденції в діяльності позичальника. Недоліки в діяльності позичальників, які належать до класу «Б», мають бути лише потенційними. За наявності реальних недоліків клас позичальника потрібно знизити. До цього класу можуть належати інші позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж «інвестиційний клас», що підтверджений у бюлетені однієї з провідних світових рейтингових компаній (РіісЬ ІВСА, Зґапсіагсі & Роог'з, Моосіу'з тощо).

Клас «В» - фінансова діяльність задовільна і потребує детальнішого контролю, крім того, позичальники - банки (резиденти) і банки країн - членів СНД дотримуються економічних нормативів. Надходження коштів і платоспроможність позичальника свідчать про ймовірність несвоєчасного погашення кредитної заборгованості в повній сумі та в строки, передбачені договором, якщо недоліки не будуть усунені. Одночасно спостерігається можливість виправлення ситуації та покращення фінансового стану позичальника. Забезпечення кредитної операції має бути ліквідним і не викликати сумнівів щодо оцінки його вартості, правильності оформлення угод про забезпечення тощо. До цього класу можуть належати позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж показник В, підтверджений у бюлетені однієї з провідних світових рейтингових компаній (РіісЬ ІВСА, ЗіапсіагсІ & Роог'з, Моосіу'з тощо).

Клас «Г» - фінансова діяльність незадовільна (економічні показники не відповідають установленим значенням) і спостерігається її нестабільність протягом року; є високий ризик значних збитків; ймовірність повного погашення кредитної заборгованості та відсотків/комісій за нею є низькою; проблеми можуть стосуватися стану забезпечення за кредитом, потрібної документації щодо забезпечення, яка свідчить про наявність (схоронність) і його ліквідність тощо. Якщо під час проведення наступної класифікації немає безсумнівних підтверджень поліпшити протягом одного місяця фінансовий стан позичальника банку або рівень забезпечення за кредитною операцією, то його потрібно класифікувати на клас нижче (клас «Д»). До цього класу належить позичальник/контрагент банку, проти якого порушено справу про банкрутство.

Клас «Д» - фінансова діяльність незадовільна і є збитковою; показники не відповідають установленим значенням, кредитна операція не забезпечена ліквідною заставою (чи безумовною гарантією), ймовірності виконання зобов'язань позичальником/контрагентом банку практично немає. До цього класу належить позичальник/контрагент банку, що визнаний банкрутом в установленому чинним законодавством порядку.

Для оцінки фінансового стану позичальника - фізичної особи банки встановлюють показники та їхні оптимальні значення залежно, від виду кредиту (на придбання чи будівництво житла, придбання транспортних засобів, товарів тривалого використання, на інші потреби), його обсягу й строку, виду забезпечення (застави) за кредитом. Оцінка фінансового стану позичальника має враховувати кількісні та якісні показники (фактори), що можуть тією чи іншою мірою вплинути на виконання позичальником зобов'язань за кредитом, із визначенням рівня їх ймовірного впливу на дотримання умов кредитної угоди шляхом установлення оптимальних значень і відповідних балів для кожного з показників (факторів) та здійснюється з урахуванням виду і строку кредиту, що надається.

У разі визначення кредитоспроможності позичальника - фізичної особи під час розгляду питання про надання кредиту та оцінки його фінансового стану під час обслуговування боргу за кредитом мають ураховуватись як кількісні показники (економічна кредитоспроможність), так і якісні характеристики (особиста кредитоспроможність) позичальника, що підтверджуються відповідними документами і розрахунками. До якісних характеристик позичальника, зокрема, належать:

• загальний матеріальний стан клієнта (наявність майна і копій

відповідних підтвердних документів на його право власності, які за

свідчуються в установленому порядку);

• соціальна стабільність клієнта (тобто наявність постійної робо

ти, ділова репутація, сімейний стан тощо);

• вік клієнта;

• кредитна історія (інтенсивність користування банківськими

кредитами/гарантіями в минулому та своєчасність їх погашення й

сплати відсотків/комісій за ними).

До основних кількісних показників оцінки фінансового стану позичальника - фізичної особи, зокрема, належать:

• сукупний чистий дохід (щомісячні очікувані сукупні доходи,

зменшені на сукупні витрати й зобов'язання) та прогноз на майбутнє;

• накопичення на рахунках у банку (інформація надається за ба

жанням позичальника);

• коефіцієнти, що характеризують поточну платоспроможність

позичальника і його фінансові можливості виконати зобов'язання за

кредитною угодою (зокрема, співвідношення сукупних доходів і витрат/зобов'язань позичальника, сукупного чистого доходу за місяць і щомісячного внеску за кредитом та відсотками/комісіями за ним);

• забезпечення кредиту [застава рухомого й нерухомого майна,

наявність його страхування, передавання права власності на об'єкт

кредитування (житло, автотранспорт тощо)] та його ліквідність.

Під час визначення кредитоспроможності й оцінки фінансового стану позичальників - фізичних осіб, які отримують кредит як підприємці, мають ураховуватися також відповідні показники, що встановлюються для юридичних осіб, зокрема такі якісні та кількісні показники:

• менеджмент (рівень менеджменту, ділова репутація та зв'язки в

діловому оточенні, готовність і спроможність клієнта нести особисту

відповідальність за виконання кредитних зобов'язань тощо);

• фактори ринку (вид галузі, оцінка привабливості товарів/по

слуг, що виготовляються/надаються клієнтом; ринок таких това

рів/послуг, рівень конкуренції у сфері діяльності клієнта, тривалість

діяльності на конкретному ринку тощо);

• прогноз руху грошових потоків (співвідношення власного капі

талу та розміру кредиту, співвідношення грошових оборотів за місяць

і суми кредиту тощо).

Класифікація позичальників - фізичних осіб за результатами визначення їхньої кредитоспроможності (фінансового стану) здійснюється з урахуванням рівня забезпечення за кредитними операціями.

Клас «А» - сукупний чистий дохід позичальника значно перевищує внески на погашення кредиту і відсотків/комісій за ним, високою є ймовірність збереження такого співвідношення протягом дії кредитної угоди; обсяг, якість і ліквідність забезпечення за кредитами, що видаються на строк більше одного року, достатні або позичальник має високу особисту кредитоспроможність (що підтверджується документально) і заслуговує на безперечну довіру; немає жодних свідчень про можливість затримки з поверненням кредиту і відсотків/комісій за ним відповідно до умов кредитної угоди.

Клас «Б» - основні характеристики аналогічні чи близькі до класу «А», однак імовірність їх підтримування на такому самому рівні є низькою або наявна тенденція (або інформація) щодо можливості їх зниження. Обсяг, якість і ліквідність забезпечення за кредитами, що видаються на строк більше одного року, достатні для погашення в повному обсязі кредиту і відсотків/комісій за ним.

Клас «В» - сукупні обсяги доходів і витрат позичальника свідчать про досягнення граничної межі в забезпеченні погашення боргу, зміну місця роботи (з погіршенням умов), зростання обсягу зобов'язань позичальника, що свідчить про підвищення ймовірності несвоєчасно-

го та/або в неповній сумі погашення кредиту і відсотків/комісій за ним. Обсяг, якість і ліквідність забезпечення за кредитами, що видаються на строк більше одного року, достатні для погашення в повному обсязі кредиту і відсотків/комісій за ним.

Клас «Г» - фінансовий стан позичальника нестабільний. Наявна тенденція і періодично виникають проблеми зі своєчасною сплатою боргу за кредитами та відсотками/комісіями за ним через нестабільність доходів позичальника або зростання витрат та/або зобов'язань. Сукупний чистий дохід позичальника в окремі періоди не забезпечує сплату боргу за кредитом і відсотків/комісій за ним. Є проблеми щодо забезпечення за кредитом (низький рівень його ліквідності або його обсяг недостатній тощо).

Клас «Д» - фінансовий стан позичальника незадовільний. Доходи не забезпечують сплати боргу за кредитом і відсотків/комісій за ним. Кредит не забезпечений ліквідною заставою. Практично немає змоги сплатити борг за кредитом і відсотки/комісії за ним, зокрема за рахунок забезпечення кредиту.

Якщо немає достовірної фінансової звітності, що підтверджує оцінку фінансового стану позичальника - юридичної особи, або відповідних документів та інформації щодо оцінки фінансового стану фізичної особи, а також належним чином оформлених документів, на підставі яких здійснювалася кредитна операція, то такі позичальники мають класифікуватися не вище класу «Г».

Якщо на час укладення договору пролонгації (тобто продовження строку дії договору) кредитної операції з кредитоспроможним і надійним позичальником - юридичною особою, якого віднесено до класу «А» або «Б», не спостерігається погіршення його фінансового стану і відсотки сплачуються своєчасно (за умови, що сплата відсотків за договорами передбачена не рідше одного разу на квартал), то така операція вважається строковою, тобто пролонгованою без пониження класу позичальника. Водночас надходження (крім кредитних коштів) на рахунки позичальника протягом первісного строку користування кредитними коштами згідно з кредитним договором мають перевищувати розмір заборгованості за кредитом не менше ніж у два рази та засвідчуватися документально.

Пролонговані кредити, надані позичальникам - фізичним особам на придбання і вдосконалення нерухомості, автотранспорту, товарів довгострокового використання, вважаються пролонгованими без пониження класу г озичальника, якщо на час укладення угоди про пролонгацію кредитного договору позичальників - фізичних осіб віднесено до класу «А.» або «Б» та відсотки (комісії, інші платежі) сплачуються своєчасно. Пролонгація кредитів за інших умов розглядається як пролонгація з пониженням класу позичальника.

Оцінку фінансового стану позичальника/контрагента банку з урахуванням поточного стану обслуговування позичальником/контрагентом кредитної заборгованості банк здійснює кожного разу під час укладання договору про здійснення кредитної операції, а надалі для:

■ банків - не рідше ніж один раз на місяць;

■ інших юридичних осіб - не рідше, ніж один раз на три місяці;

■ фізичних осіб - періодичність оцінювання їхнього фінансового

стану визначається банками самостійно з урахуванням стану обслуго

вування боргу та строковості кредиту, але не рідше ніж один раз на

рік (або за результатами фінансового року).

Якщо обслуговування кредитної заборгованості відбувається з простроченням або пролонгацією, то оцінювання фінансового стану позичальника - фізичної особи має відбуватися постійно (щомісяця або щокварталу) протягом періоду несвоєчасного погашення боргу,-крім випадків, пов'язаних із поважними причинами (документально підтверджені факти відрядження, хвороба тощо).

Результати оцінки фінансового стану позичальників/контрагентів банку мають зберігатися в банку відповідно до строків зберігання документів із кредитування, встановлених законодавством України, особливо щодо великих кредитів, кредитів пов'язаним із банком особам (інсайдерам).

Оцінка обслуговування кредиту

Банки також зобов'язані щомісяця оцінювати стан обслуговування боргу:

1. За станом погашення позичальником/контрагентом - юридичною особою кредитної заборгованості за основним боргом (зокрема за операціями РЕПО) та відсотків/комісій за ним на підставі кредитної історії позичальників та їхніх взаємовідносин із банком обслуговування боргу є:

• «добрим»:

о якщо заборгованість за кредитом і відсотки/комісії за ним сплачуються в установлені строки або з максимальною затримкою до семи календарних днів;

о кредит пролонговано без пониження класу позичальника та відсотки/комісії за ним сплачуються в установлені строки або з максимальною затримкою до семи календарних днів;

о кредит пролонговано з пониженням класу позичальника до 90 днів і відсотки/комісії за ним сплачуються в установлені строки або з максимальною затримкою до семи календарних днів;

• «слабким»:

^_ о якщо заборгованість за кредитом прострочена від 8 до 90 днів п відсотки/комісії за ним сплачуються з максимальною затримкою |ІД 8 до 30 днів;

о кредит пролонговано з пониженням класу позичальника на строк від 91 до 180 днів, але відсотки/комісії сплачуються в строк або з максимальною затримкою до 30 днів;

• «незадовільним»:

о якщо заборгованість за кредитом прострочено понад 90 днів; о кредит пролонговано з пониженням класу позичальника понад 180 днів;

2. За станом погашення позичальником - фізичною особою

кредитної заборгованості та відсотків/комісії за ним обслуговування боргу є:

• «добрим»:

о якщо заборгованість за кредитом і відсотками/комісією за ним сплачується в установлені строки або з максимальною затримкою до семи календарних днів (або з максимальною затримкою до 30 днів у разі документально підтверджених фактів відрядження, хвороби' тощо);

о кредит пролонговано без пониження класу позичальника та відсотки/комісії за ним сплачуються в установлені строки або з максимальною затримкою до семи календарних днів (або з максимальною затримкою до 30 днів у разі документально підтверджених фактів відрядження, хвороби тощо);

о кредит пролонговано з пониженням класу позичальника на строк до 90 днів і відсотки/комісії за ним сплачуються в установлені строки або з максимальною затримкою до семи календарних днів (або з максимальною затримкою до 30 днів у разі документально підтверджених фактів відрядження, хвороби тощо);

• «слабким»:

о якщо заборгованість за кредитом прострочено (було прострочено) від 8 до 90 днів і відсотки/комісії за ним сплачуються (були сплачені) із затримкою від 8 до 30 днів (або з максимальною затримкою від 31 дня до 120 днів у разі документально підтверджених фактів відрядження, хвороби тощо);

о кредит пролонговано з пониженням класу позичальника на строк від 91 дня до 180 днів, але відсотки/комісії сплачуються в строк або з максимальною затримкою до семи календарних днів (або з максимальною затримкою до 30 днів у разі документально підтверджених фактів відрядження, хвороби тощо);

• «незадовільним»:

о якщо заборгованість за кредитом прострочено понад 90 днів (або з максимальною затримкою до 120 днів у разі документально підтверджених фактів відрядження, хвороби тощо);

о кредит пролонговано з пониженням класу позичальника понад 180 днів.

Якщо одна з вимог кожного підпункту, що характеризує групу кредитної операції за станом обслуговування боргу позичальниками/контрагентами (юридичними і фізичними особами), не виконується, то така операція зараховується до групи на один рівень нижче. Обслуговування боргу не може вважатися «добрим», якщо заборгованість за кредитною операцією містить залишок рефінансованої заборгованості, тобто якщо відбувається погашення старої заборгованості за рахунок видачі нового кредиту.

У визначенні групи кредитної операції також мають враховуватися зміни початкових умов кредитної угоди щодо сум і строків погашення основного боргу і відсотків за ним (якщо такі зміни відбулися з погіршенням умов для кредитора). Якщо позичальник має заборгованість одночасно за кількома кредитами, то оцінка обслуговування позичальником боргу ґрунтується на кредитній заборгованості, що віднесена до нижчої групи. Зобов'язання за наданими гарантіями, поруками та авалями за станом обслуговування боргу вважається «добрим» до часу їх виконання.

Відповідно до розглянутих вище критеріїв здійснюється класифікація кредитного портфеля за ступенем ризику та визначається категорія кредитної операції (табл. 5.6).

До категорій «стандартних» і «під контролем» кредитних операцій не можна відносити пільгові кредити.

Під час класифікації операцій за врахованими векселями, крім оцінки фінансового стану визначеної банком зобов'язаної за векселем особи, також враховується строк погашення заборгованості. Якщо заборгованість за простроченими векселями прострочено не більше ніж 30 днів, то така кредитна операція не може бути класифікована вище ніж «сумнівна». Заборгованість за простроченими векселями зі строком прострочення більше 30 днів має належати до категорії «безнадійна».

Таблиця 5.6

Класифікація кредитного портфеля комерційного банку за ступенем ризику (згідно з Положенням НБУ від 06.07.2000 р. № 279)

| Фінансовий стан позичальника | Обслуговування боргу позичальником | ||

| «добре» | «слабке» | «незадовільне» | |

| Клас «А» | Стандартна | Під контролем | Субстандартна |

| Клас «Б» | Під контролем | Субстандартна | Сумнівна |

| Клас «В» | Субстандартна | Сумнівна | Безнадійна |

| Клас «Г» | Сумнівна | Безнадійна | Безнадійна |

| Клас «Д» | Безнадійна | Безнадійна | Безнадійна |

Під час визначення розміру резерву за врахованими векселями сума, що підлягає резервуванню, визначається виходячи з врахованої вартості векселя (суми фактично наданих кредитних ресурсів за врахованими векселями) незалежно від його виду (дисконтний або процентний).

Оцінка якості кредитної операції здійснюється до часу виконання позичальником/контрагентом зобов'язання за нею (надходження коштів) незалежно від виду зобов'язання (або його заміни на інший вид).

У класифікації кредитних операцій за ступенями ризику і віднесенні їх до груп, за якими розраховується резерв за факторингом, наданими зобов'язаннями (аваль), виконаними гарантіями та поруками, враховується строк погашення заборгованості, а саме:

«стандартна» - заборгованість, за якою строк погашення чи повернення, передбачений договірними умовами (за векселем), ще не настав, або зобов'язання (зокрема аваль), строк виконання за якими ще не настав;

«сумнівна» - заборгованість за факторинговими операціями (за основним боргом або черговим платежем) та за виконаними (сплаченими) банком гарантіями і поруками (зокрема авалем) становить до 90 днів од дня виконання зобов'язання (платежу), передбаченого договірними умовами (векселем);

«безнадійна» - заборгованість за факторинговими операціями (основним боргом чи черговим платежем) та за гарантіями і поруками (зокрема авалем), виконаними (сплаченими) банком, за якими клієнт не виконав своїх зобов'язань із строком більше 90 днів після настання строку платежу, передбаченого договірними умовами (векселем).

Оцінка забезпечення за кредитними операціями банків У визначенні чистого кредитного ризику для розрахунку резерву сума валового кредитного ризику за кожною кредитною операцією окремо може зменшуватися на вартість прийнятного забезпечення (гарантій та застави майна і майнових прав).

Безумовні гарантії, що беруться до розрахунку резерву під кредитні ризики:

■ Кабінету Міністрів України;

■ банків, які мають офіційний кредитний рейтинг не нижчий, ніж

«інвестиційний клас»;

■ урядів країн категорії «А»;

■ міжнародних багатосторонніх банків (Міжнародний банк ре

конструкції та розвитку, Європейський банк реконструкції та роз

витку);

■ забезпечені гарантії банків України.

Предмети застави (майно і майнові права позичальника чи третіх осіб - майнових поручителів), що беруться до розрахунку резерву під кредитні ризики:

■ майнові права на грошові депозити, розміщені в банку, який

має офіційний кредитний рейтинг не нижчий, ніж «інвестиційний

клас»;

■ іменні ощадні сертифікати, випущені банком-кредитором, або

майнові права на кошти позичальника чи майнового поручителя, роз

міщені на депозиті в банку-кредиторі, за умови безперечного контролю

та доступу банку-кредитора до цих коштів, обумовленого договором,

у разі невиконання позичальником зобов'язань за кредитом. Не при

ймаються до розрахунку резерву майнові права на кошти банку, який

одночасно є позичальником і кредитором та кошти якого розміщені в

банку-кредиторі на подібних з отриманим у нього кредитом або залу

ченим депозитом умовах (сума, строк і вид валюти);

■ дорогоцінні метали, які належать позичальнику та знаходять

ся на зберіганні в банку-кредиторі, та за умови безперечного права

звернення банком-кредитором стягнення, обумовленого договором,

на ці метали в разі невиконання позичальником зобов'язань за кре

дитом;

■ державні цінні папери;

■ недержавні цінні папери - облігації та акції підприємств, що

мають активний ринок, ощадні сертифікати на пред'явника, що ви

пущені банком-кредитором, ощадні сертифікати інших банків, інвес

тиційні сертифікати;

■ зареєстроване нерухоме майно;

■ рухоме майно;

■ інші майнові права.

Вартість предмета застави визначається банком у кредитуванні за ринковою вартістю. Загальною вимогою до розміру забезпечення за кредитною операцією є перевищення його ринкової вартості порівняно із сумою основного боргу та відсотків за ним з урахуванням обсягу можливих витрат на реалізацію застави в разі невиконання позичальником своїх зобов'язань.

У розрахунку чистого кредитного ризику не враховується застава, предметом якої є акції, випущені банком-кредитором. У розрахунку чистого кредитного ризику за кредитами, наданими під заставу майнових прав на грошові депозити позичальника або поручителя, враховується вартість застави в розмірі 100% за умови передання цих коштів в управління банку на строк дії кредитного договору.

Сума забезпечення береться до розрахунку резервів під кредитні ризики з урахуванням коефіцієнтів залежно від категорії кредитної операції (табл. 5.7).

Таблиця 5.7

|

|

Дата добавления: 2015-06-26; Просмотров: 2193; Нарушение авторских прав?; Мы поможем в написании вашей работы!