КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика розрахунку

|

|

|

|

Виконуємо розрахунок абсолютної ефективності капіталовкладень відповідно "типової методики" [ ]. В відповідності прийнятим порядком розрахунків визначимо величину додаткових капіталовкладень. Розрахуємо необхідність в транспортерах по формулі;

N = Пот: Н, шт.

де Пот — кількість худоби, голів;

Н - навантаження на транспортер, голів.

Наприклад, для кормороздавальних транспортерів.

Nтвк = 600: 60= 10шт.

Визначимо по таблиці 15.5.3 величину додаткових капіталовкладень

Таблиця 15.5.3 - Кошторис капіталовкладень

| № ПОЗИЦІЇ | Найменування обладнання | Тип обладнання | Вага, кг | Кількість, шт | Ціна,грв | Потужність електродвигунів | |

| За одиницю | За все обладнання | ||||||

| 2-118 | транспортер | ТВК - 80А | 5,5 | ||||

| 5-027 | транспортер | ТСН 3,ОБ | 5,5 | ||||

| Всього | |||||||

| Заготівельно-складські витрати 7% | |||||||

| Транспортні витрати 1,5% | |||||||

| Монтаж обладнання 50% | |||||||

| Невраховані витрати 7% | |||||||

| Всього по кошторису |

Балансова вартість молочного блока складає 113 тис. грв.; з них обладнання 10600 грн. Загальну величину капіталовкладень визначаємо як суму балансової вартості обладнання транспортерів і молочного блоку

∆К = ∆Ктрансп +∆Кмол.бл = 32922 + 113000=145922 грн.

В тому числі обладнання

∆Кобл = ∆Ктркнсп + ∆Кел = 32922+10600==43522грн.

Розрахунок експлуатаційних витрат виконуємо за формулою

U = Uа + Uтр + Uз.пл.. + Uм + Uпр + Uнакл.

де U = Uа , Uтр, Uз.пл., Uм, Uпр, Uнакл. - витрати на амортизацію основних фондів, потоковий ремонт, заробітну плату з нарахуваннями, матеріали, інші прямі, накладні відповідно, грн/год.

|

|

|

Витрати на амортизацію визначаються по балансовій вартості та норми амортизації:

де Бе.обл. - балансова вартість обладнання, грн.;

Бе.зд. - балансова вартість споруд, грн.;

а - норма амортизації обладнання або споруди в %, вибирається в залежності з затвердженими офіційними документами. В нашому прикладі

витрати на потоковий ремонт розраховуємо по структурі витрат в господарстві, використовуючи середньорічні дані структури собівартості продукції

Uт.р. = Uа * b

b = Uтр.о. / Uао

де b - коефіцієнт потокових витрат;

Uтр.о . - існуючи середньорічні витрати на потоковий ремонт по фермі.

Uао.- існуючи середньорічні витрати на амортизацію основних фон дів по фермі.

b = 5,69/6,32=0,89

тоді Uт.р. = 10063 . 0,89 грн/год.

Витрати на зарплату розраховуємо виходячи з структури і кількості прямих робітників, зайнятих на молочнотоварній фермі, і діючій системі оплати праці в сільському господарстві.

Розраховуємо необхідність в робітниках ферми в існуючому та проектуючому варіантах. Так як виробництво молока процес безперервний, то в період відпусток, вихідних та святкових днів необхідна заміна основних робітників. В зв'язку з цим розраховуємо з врахуванням підміни робітників.

Таблиця 15.5.4 - Кількість робітників основних професій на молочнотоварній фермі

| Професія | Кількість робітників | |||||

| Існуючий варіант | Проектуючий варіант | |||||

| Основних | Підміна | Всього | Основних | Підміна | Всього | |

| Доярки | . 37 | 0,98 |

Продовження таблиця 15.5.4 - Кількість робітників основних професій на молочнотоварній фермі

| Робітники по обслуговуванню дійного стада | 3,5 | 0,86 | ||||

| Фуражири | - | - | - | 2,8 | 0,69 | |

| Візники молока | - | - | - | |||

| Бригадири | - | . 0,24 | ||||

| Всього | 11,3 | 2,77 |

|

|

|

Витрати на зарплату визначаємо шляхом розрахунку річного фонду заробітної плати. В річному фонді заробітної плати включається оплата по тарифним ставкам, додаткова оплата праці, нарахування на заробітну плату та оплата по районному коефіцієнту.

Кількість підмінних робітників в тваринництві при шестидобовій робочій неділі дорівнює 24,5 % від загальної кількості робітників.

Оплата праці доярок, робітників стада, та фуражирів залежить від валового надою і отриманого приплоду. За основу береться тарифна ставка і розраховується середня розцінка за 1 ц молока.

Таблиця 15.5.3 - Розрахунок річного фонду заробітної плати.

| Професія | Основних робітників чол | Денні тарифні ставки, грн | Річний тариф всіх робітників | |

| Одного робітника | Всіх робітників | |||

| Доярки | 4,0 | 5,05 | 20,2 | |

| Робітники | 3,5 | 4,34 | 15,2 | |

| Фуражири | 2,8 | 3,86 | 10,8 |

Продовження таблиці 15.5.3 - Розрахунок річного фонду заробітної плати.

| Бригадир | 1,0 | 5,38 | 5,38 | |

| Надбавка за класність | 1,5 | |||

| Всього | 11,3 | - | 53,08 | |

| Оплата в святкові дні | 53,08х8 | |||

| Платня за продукцію | 25% | |||

| Всього | ||||

| Районний коефіцієнт | ||||

| Всього | ||||

| Нарахування на заробітну плату | 4,9 % | |||

| Річний фонд на заробітну плату |

Тарифний розряд і тарифна ставка визначається по довіднику. Для розрахунку тарифного річного фонду заробітної плати для робітників тваринництва денна тарифна ставка помножується на 365 + 15 днів (15 днів відпускних, тоді пішовши у відпустку замінюється іншим робітником). Святкові дні оплачуються по подвійному тарифу. Розрахунок виконується по кількості основних робітників. Двом дояркам присвоєні звання "майстер тваринництва 1 класу" і "майстер тваринництва 2 класу". За це їм необхідна надбавка відповідно 20 % і 10 % до їх заробітної плати. Розрахунок статтей витрат зручніше виконувати по таблиці 15.5.3

|

|

|

Таблиця 15.5.4 - Відомість експлуатаційних утримань.

| Статті витрат | Розмір утримань грн./рік. привод. з утримань грв/рік привар. | ||

| Існуючому | Додатковим | Проектуємому | |

| На амортизацію | |||

| Потоковий ремонт | |||

| Заробітну плату з нарахуваннями | - | ||

| Всього | - |

Продовження таблиця 15.5.4 - Відомість експлуатаційних утримань.

| Корми | - | ||

| Електроенергія | - | ||

| Інші прямі | - | ||

| Накладні | - | ||

| Всього утримань | - |

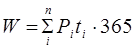

Додаткову річну витрату електроенергії розраховуємо по встановленій потужності електродвигунів нового технологічного обладнання та по часу його роботи:

, кВт-год/рік

, кВт-год/рік

де Р - встановлена потужність

і - установки, кВт;

t - час роботи і - установки, год/доби.

Установка УДЕ — 16 працює 8,6 години на добу, її потужність 22,2 кВт.

Трансформатори мають загальну потужність 88 кВт працюють 1,5 годин на добу. Звідки W (22,2 . 8,6+88 . 1,5) . 365=117866 кВт год./рік.

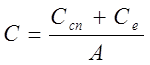

Ціна електроенергії 6,3 коп/кВт год., відповідно, утримання на електроенергію дорівнюють 7426 грн./рік. Інші прямі утримання пропорційні сумі утримань на амортизацію, потоковий ремонт і заробітної плати. Коефіцієнт пропорційності С розраховуємо по формулі (середньорічна величина):

Відповідно

Uпр = 0,314(Uа + Uтр. + Uз.пл) = 0,З14 . 112647=35344 грн./рік.

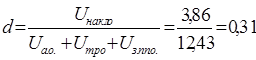

Таким самим чином визначаємо накладні витрати, розрахувавши коефіцієнт накладних витрат d.

Тоді проектуємі накладні витрати складуть

Uнакл = 0,31(Uа + Uтр + Uз.пл..) = 0,31 . 112647=3498 грн./рік.

Розраховуємо річний економічний ефект

Эр = Uо – U = 523500-411048 = 112452 грн./рік.

|

|

|

Розраховуємо розрахунковий коефіцієнт ефективності капіталовкладень

Нормативний коефіцієнт ефективності капіталовкладень Ен=0,15.

Оскільки розрахунковий отримали більшим чим нормативний то передбачена реконструкція необхідна.

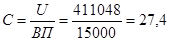

Зрівняємо собівартість С і трудоємність τ виробництва молока по проектованому і існуючому варіантам.

грн./ц.

грн./ц.

де ВП – проектоване валове виробництво молока, ц.

де N - кількість робітників на фермі;

ЗТ - витрати праці, люд.год./рік;

Nпер - кількість неробочих днів на рік на кожного робітника.

Ріст продуктивності праці.

Рівень рентабельності при отриманні молока 1-го ґатунку визначається по формулі:

де П — прибуток від реалізації молока, грн..;

С — собівартість молока, грн.

Висновок: виробництво молока давало господарству середньорічний збиток в сумі 6000 грн. При втіленні комплексної механізації ферми виробництво дає господарству прибуток в розмірі 106500 грн. на рік. Додаткові капіталовкладення окупляться за 1,3 років, що значно нижче нормативного, відповідно така реконструкція МТФ економічно необхідна.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 448; Нарушение авторских прав?; Мы поможем в написании вашей работы!