КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы начисления амортизации

|

|

|

|

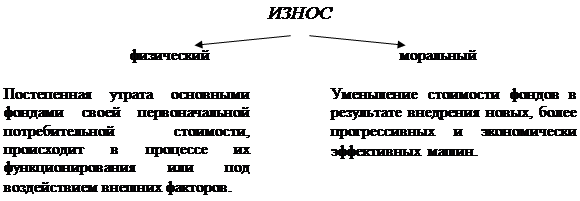

Износ и амортизация ОПФ (рис. 16)

Различают:

Рис. 16. Виды износа

Амортизация после реализации продукции возвращается на предприятие и пополняет амортизационный фонд – источник простого воспроизводства средств. Процесс простого и расширенного воспроизводства основного капитала представлен на рис. 17.

|

Рис. 17. Модель простого и расширенного воспроизводства

основного капитала

Расширенное воспроизводство обеспечивается через капитализацию части прибыли, полученной по результатам хозяйственной деятельности. Оптимальное соотношение прибыли, идущей на развитие предприятия и на выплату дивидендов собственникам, составляет 50 на 50 %.

Денежное возмещение износа основных средств осуществляется путем амортизации.

Амортизация – это постепенное перенесение стоимости основных средств на производимую продукцию в целях накопления денежных средств для полного их восстановления.

Линейная амортизация применяется при стабильном положении предприятия на рынке товаров и услуг. Она рассчитывается равными долями за нормативный срок службы.

Ускоренная амортизация экономически целесообразна, если товар имеет низкую себестоимость и высокую цену в первые годы производства. В таком случае можно ввести повышенные нормы амортизации. Данная процедура позволяет оптимизировать налоговые платежи на первом этапе жизненного цикла продукции и уменьшить цену при снижении амортизации на последующих этапах с целью обеспечения конкурентоспособности изделия по цене.

Замедленная амортизация экономически необходима в том случае, если в первый год продажи нового товара его себестоимость высока за счет расходов на научно-исследовательские и опытно-конструкторские работы, а в последующие годы при увеличении объема производства возможно значительное снижение издержек.

Обоснование амортизационной политики имеет большое значение для оптимизации объема продаж, прибыли и создания амортизационного фонда как источника финансирования простого воспроизводства основного капитала.

Существует четыре основных способа начисления амортизации.

1) Равномерный (линейный) способ

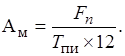

Сумма годовых амортизационных отчислений, А u, определяется по формуле:

, (1)

, (1)

где Fn – первоначальная (восстановительная) стоимость основных средств, руб.; Т пи – срок полезного использования основных средств, лет.

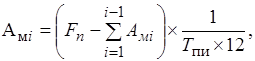

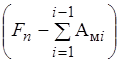

В соответствии с положениями по бухгалтерскому учету амортизация, Ам, начисляется ежемесячно:

(2)

(2)

Амортизационные отчисления частично рассчитываются не на основании данных о полезном сроке использования основных средств, а с применением так называемой годовой нормы амортизации, НГ:

В расчете на месяц:

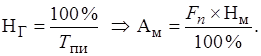

2) Производственный метод

Списание основных средств происходит пропорционально объему производимой продукции:

(3)

(3)

где П i – производительность основных средств в i -м году эксплуатации; к – количество лет эксплуатации.

3) Способ уменьшаемого остатка (по остаточной стоимости)

В основу метода принимается утверждение, что в первые годы эксплуатации основные средства используются более интенсивно, чем в последние. Таким образом, в первые годы требуется повышенная амортизация с уменьшением ее в последующие годы.

(4)

(4)

где i – порядковый номер месяца;  – остаточная стоимость основных фондов.

– остаточная стоимость основных фондов.

3/) Способ уменьшаемого остатка с использованием коэффициента ускорения

(5)

(5)

Чтобы уменьшить срок полезного использования основных средств и обеспечить более полное списание амортизации, вводят коэффициент ускорения, Куск, который устанавливается от 1,5 до 3,0. Для активной части фондов он принимается равным 2,0.

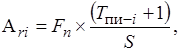

4) Метод суммы лет

Относится к методу ускоренной амортизации

(6)

(6)

где S – сумма лет, в течение которых функционируют основные средства;  – норма амортизационных отчислений в i -й год эксплуатации.

– норма амортизационных отчислений в i -й год эксплуатации.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 336; Нарушение авторских прав?; Мы поможем в написании вашей работы!