КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

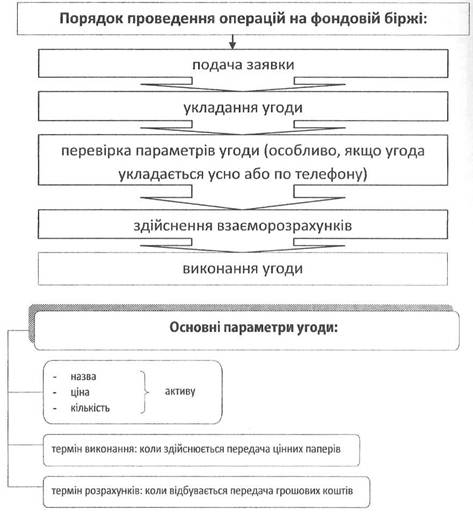

Порівняння структур масивів цінних паперів на продаж і купівлю для виявлення шуканої ціни

|

|

|

|

| Ціни за групами заявок | Кількість цінних паперів (з нарощуванням підсумку) | Можливий оборот, тобто кількість цінних паперів, що можуть бути предметом купівлі-продажу (проставляється найменше число з двох граф: з графи 2 або 3) | |

| На продаж | На купівлю | ||

Як бачимо з табл. 14, за ціною 556 грн. виставлено на продаж 345 цінних паперів, однак бажаючих їх купити мало: можна реалізувати тільки 130 цінних паперів. Це означає, що решту (215) не буде продано.

Тепер підійдемо до знаходження шуканої ціни в інший спосіб: визначаємо, що за ціною 550 грн. попит покупців становить 350 цінних паперів, а пропозиція продавців — усього 90. У цьому разі незадоволеними залишатимуться не продавці, а покупці: предметом купівлі-продажу стануть тільки 90 цінних паперів, а решта 290 залишаться нереалізованими.

Проаналізувавши решту рядків табл. 14 і в її четвертій графі проставивши найменші числа з двох попередніх граф (другої і третьої), можна побачити, що найбільшу кількість цінних паперів можна буде реалізувати, коли ціна на них становитиме 553 грн. (буде реалізовано 255 цінних паперів). Ця ціна і буде шуканою.

Такий спосіб знаходження єдиної ціни відповідає важливій вимозі (правилу) біржової торгівлі, а саме: шуканий курс має бути таким, з допомогою якого можна здійснити найбільшу кількість операцій. Інакше кажучи, шукана ціна (пропонований клієнтам біржовий курс) якнайліпше забезпечує баланс між заявками на продаж цінних паперів і заявками на їхню купівлю.

Щоправда, у наведеному вище прикладі (що часто трапляється й на практиці) є невеличкий огріх: за ціною 553 грн. хоч і досягається найбільший обсяг операцій, усе-таки певна частина цінних паперів залишається “за балансом” (265 – 255 = 10). Цей залишок утворився в результаті того, що кількість цінних паперів, котрі могли б купити покупці, є трохи більшою (на 10) за ту, яку збираються продати продавці. Але це втрата незначна і цілком допустима заради того, щоб виконати головну вимогу біржової торгівлі — забезпечити максимально можливий оборот цінних паперів.

|

|

|

Такі втрати звичайно компенсують, встановивши черговість покупців. Першочерговими (“пільговиками”) оголошуються ті, котрі були згодні “купити за будь-якою ціною”, а за ними ті, які готові заплатити ціну, вищу за шукану (в нашому прикладі це 554, 555 і 556 грн.).

Може трапитися так, що найбільша кількість операцій (у нашому прикладі 255) буде виконуватися за курсом як 553 грн., так і 552 грн. Який же курс уважати шуканою ціною? У цьому разі варто стимулювати збільшення заявок там, де їх менше (табл. 15).

Таблиця 15

ВАРІАНТИ ВИБОРУ ШУКАНОЇ БІРЖОВОЇ ЦІНИ

| Ціна, грн. | Кількість цінних паперів | ||

| на продаж | на купівлю | можливий оборот | |

| Перший варіант | |||

| Другий варіант | |||

Хоч можливий оборот (255 цінних паперів) в обох випадках є однаковим, обидва варіанти не цілком ідентичні. У першому менше заявок на купівлю, а в другому — на продаж. Отже, для того, щоб підтримати найбільш ліквідний ринок і тим самим стимулювати збільшення заявок там, де їх виявилося менше, потрібно в першому варіанті за шукану ціну взяти 552 грн. як нижчу і заохочувальну для покупців, а в другому — 553 грн. як вищу і заохочувальну для продавців.

Механізм визначення ціни, однак, не може бути абсолютно формальним. Цілком доречні коригування, якщо вони, звичайно, спрямовані на виконання основної вимоги біржового ринку — збільшення кількості фондових операцій. Зокрема, допустимі коригування за можливих змін замовленої ціни в заявках (така можливість перетворюється на реальність, коли продавці й покупці одержують інформацію про структуру заявок у цілому).

|

|

|

Розрахунки шуканої ціни ускладнюються, коли масиви цінних паперів у заявках на продаж і купівлю дуже різняться за кількістю паперів і величиною заявлених цін. Але ускладнення завдання ще не робить його нерозв’язуваним.

Із сказаного можна зробити висновок, що знаходження шуканої ціни (біржового курсу) цінних паперів добре формалізується у вигляді досить чіткого алгоритму. Коригування цілком можливі й часом необхідні. Причин для цього дві: по-перше, біржовий курс є величиною динамічною, такою, що швидко змінюється; по-друге, рішення про продаж і купівлю цінних паперів грунтується не тільки на біржових (ринкових) цінах, а й на фактичній ефективності цінних паперів. Тому не випадково деякі дослідники цієї проблеми до механізму котирування цінних паперів відносять також аналіз та оцінювання загального фінансового стану емітента, ліквідності цінного паперу, економічної кон’юнктури тощо.

Котирування є:

ФІКСИНГОВЕ (простий аукціон).

Замовлення на купівлю-продаж цінних паперів збираються брокерами і подаються на біржу перед проведенням котирування.

У визначений час відбувається зіставлення реального попиту та пропозиції цінних паперів.

У результаті котирування встановлюється єдина ціна, за якою виконуються всі заявки і яку називають ЦІНОЮ ДНЯ. Як правило, протягом одного дня відбувається одне котирування.

Момент встановлення єдиної ціни називають ФІКСИНГОМ.

БЕЗПЕРЕРВНЕ (безперервний аукціон).

Постійне зіставлення попиту і пропозиції цінних паперів; учасники торгів можуть виставляти заявки на купівлю та продаж цінних паперів у будь-який момент торгової сесії; допускається коригування ціни та обсягу заявок, а також їхнє зняття з торгів до моменту укладання угоди.

Курсом цінного папера на певний момент часу є ціна, за якою були виконані останні замовлення, а протягом дня існує безліч курсів.

При безперервному котируванні протягом дня фіксується МАКСИМАЛЬНА, МІНІМАЛЬНА ЦІНА ТА ЦІНА УГОДИ «НА ЗАКРИТТЯ», або ціна цінних паперів за угодою, що укладається перед закриттям біржі. На наступний день саме ця ціна буде вважатися ціною дня при оприлюднені результатів торгів та розрахунку цінозмін на ринку. Таке котирування називають МУЛЬТИФІКСИНГОМ.

|

|

|

| БІРЖОВИЙ ДЕНЬ (ТОРГОВЕЛЬНА СЕСІЯ) НА БІРЖІ | |

| Передторговий період | на базі зіставлення заявок на купівлю та продаж визначається ціна відкриття; збір письмових попередніх заявок, які надходять від клієнтів до брокерів, передача їх на біржу; заявки фіксуються, в певний момент спеціаліст порівнює їх і розра ховує такий курс цінних паперів, при якому буде реалізований найбільший їх обсяг; учасники торгів отримують певний орієнтир для проведення подальших операцій. |

| Торговий період | Здійснюється двома шляхами: 1.. Торгівля за замовленнями: брокери передають маклеру чи спеціалісту письмові заявки на купівлю-продаж із вказуванням ціни та кількості цінних паперів (при ринкових наказах ціна не зазначається; в даний час торгівля за замовленнями забезпечу ється з допомогою комп'ютерної техніки і спеціалізованого програмного забезпечення). 2. Торгівля з голосу: здійснюється у вигляді аукціону або шляхом особистих контактів брокерів між собою: кожна укладена угода негайно реєструється і передається на оформлення, оскільки по кожній угоді може бути своя ціна, в кожний момент часу буде фігурувати нове котирування (система мультифіксингу); існує можливість призупинення торгів у випадку сильної нестійкості ринку: керівництво біржі, державний представник мають право призупинити сесію у випадку, якщо індекс фондової біржі в певний момент переходить раніше визначену величину від ціни відкриття (± 10%); на біржах встановлюють мінімально допустиму разову зміну ціни акції - крок, відповідно до якого учасники торгів можуть змінювати котирування; ця зміна носить назву тік (це мінімальне коливання біржового курсу, встановлене біржовими правилами, або мінімально дозволена зміна ціни контракту). На Нью-Иоркській фондовій біржі тік дорівнює 1/8 долара; залежно від попиту і пропозиції на торгах визначають тенденції стану ринку за різними акціями, ситуацією в економіці, політиці. |

| Післяторговий період | різна тривалість на різних біржах; учасники можуть подавати заявки та укладати угоди за ціною періоду закриття (визначається як середня ціна за останніми угодами дня чи середньозважена за біржовий день (торговельну сесію). |

|

|

|

| УЧАСНИКИ БІРЖОВОЇ ТОРГІВЛІ | |

| Брокер | офіційний посередник в укладанні угод між зацікавленими сторонами на біржі; як правило, укладає угоди від імені, за дорученням і за рахунок клієнтів; за посередницькі операції одержує комісійну винагороду: куртаж, брокредж або бракераж - певний відсоток від суми проведеної біржової операції (0,25-3% від вартості угоди); може надавати клієнтам додаткові послуги - вивчення ринку, реклама, оформлення кредитів. |

| Дилер | особа чи фірма, яка здійснює біржове або торговельне посередництво; діє від свого імені та власним коштом; може виступати посередником між брокерами та іншими дилерами; його прибуток - це різниця між ціною придбання та ціною реалізації цінних паперів; за угодою з продавцями можуть надавати інформацію про ринок, послуги щодо рекламування, технічного обслуговування реалізації. |

| Трейдер | представник брокера, брокерської фірми в торговій зоні біржі; приймає замовлення від імені фірми на продаж-купівлю цінних паперів; надає інформацію; бере участь у торгах; має посвідчення працівника операційного залу. |

| Спеціаліст | центральна фігура на біржі, відіграє провідну роль у біржовій торгі влі; веде торги окремими групами цінних паперів на окремих торгових майданчиках, виконуючи дві функції: а) як агент-брокер виконує замовлення інших брокерів; б) як дилер - працюює від свого імені, за свій рахунок; основне завдання - забезпечити стабільність та ліквідність того сектору ринку, де він працює. |

| Обліковий виконавець | працівник брокерської контори; приймає замовлення клієнтів; надає їм поради; веде облік замовлень, передає їх до виконання на біржу; здійснює іншу оперативну роботу з клієнтами. |

| Маклер | посередник у біржових угодах, наймається біржею; керуючись статутом біржі, виконує головне завдання біржі - досягнення взаємної вигоди для учасників угоди; розпорядник торгів, наглядач за торгами у «біржовій ямі», на «біржовому рингу». |

| Гоф-маклер | старший маклер; розпорядник та наглядач за всією операційною залою; безпосередній керівник маклерів. |

| «Бігун» | кур'єр брокерської контори; передає доручення членів біржі його трейдерам у «біржовій ямі», на «біржовому рингу». |

| Чорний маклер | дилер, який не має права здійснювати біржові операції на біржі; здійснює торгівлю цінними паперами, недопущеними до біржової торгівлі, на чорному ринку (безпосередньо перед будинком біржі). |

| Реєстратор | працівник біржі, який здійснює реєстрацію біржових угод. |

| Спекулянти | використовують біржовий механізм з метою «гри» на підвищенні чи пониженні ціни; протягом дня купують і продають кілька контрактів; спекулянти, які «грають» на підвищенні ціни - «бики»: купують контракти, тримають до того часу, поки не зможуть продати за більш високою ціною; спекулянти, які «грають» на пониженні ціни - «ведмеді»: очікують зниження ціни, беруть цінні папери в борг у своїх брокерів, продають їх за поточними цінами. Як тільки ціни знижуються, вони знову купують акції за більш низькими цінами і повертають ці акції брокерам, залишаючи різницю собі. |

У світовій практиці існують такі види угод, як:

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 336; Нарушение авторских прав?; Мы поможем в написании вашей работы!