КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Хеджирование риска представляет собою создание компенсирующего механизма, другими словами, компенсацию одного риска прибыли или убытков другим соответствующим риском

|

|

|

|

Диверсификация: развитие производств, находящихся на разных уровнях развития или в разных регионах страны, направление инвестиции в другие сферы деятельности, формирование параллельных структур по изготовлению различных модификаций изделий или для решения одной сложной проблемы.Не каждый риск поддается снижению с помощью диверсификации.

Математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления. Вероятность наступления события может быть определена объективным или субъективным методом. Субъективный метод определения вероятности основан на использовании субъективных критериев, которые базируются на различных предположениях, в том числе: суждениях оценивающего, его личном опыте, мнении финансового консультанта и т.п. Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие.

Прогнозированиепредставляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование — это предвидение определенных событий.

Организация — объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур.

Координация — обеспечение согласованности работы всех звеньев системы управления риском.

Регулирование — воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров.

Стимулирование — побуждение финансовых менеджеров, других специалистов к заинтересованности в результате своего труда.

|

|

|

Контроль — это проверка организации работы по снижению степени риска.

В риск-менеджменте готовых рецептов нет и быть не может. Но, зная его методы, приемы, способы решения тех или иных хозяйственных задач, можно добиваться ощутимого успеха в конкретной ситуации. Когда риск рассчитать невозможно, принятие рисковых решений происходит с помощью эвристики, которая представляет собой совокупность логических приемов и методических правил теоретического исследования и отыскания истины. Иными словами, это способы решения особо сложных задач. Риск-менеджмент имеет свою систему эвристических приемов для принятия управленческого решения в условиях риска:

— нельзя рисковать больше, чем это может позволить собственный капитал;

— всегда надо думать о последствиях риска;

— положительное решение принимается лишь при отсутствии сомнения;

— нельзя рисковать многим ради малого;

— при наличии сомнения принимаются отрицательные решения;

— нельзя думать, что всегда существует только одно решение, возможно, есть и другие варианты.

Прежде, чем принять решение о рисковом вложении капитала, финансовый менеджер должен определить:

· максимальный объем убытка по данному риску;

· сопоставить его с объемом вкладываемого капитала;

· сравнить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря это го капитала к банкротству инвестора.

Важным этапом организации риск-менеджмента являются контроль над выполнением намеченной программы, анализ и оценка результатов выбранного варианта рискового решения.

Организация риск-менеджмента предполагает определение органа управления риском, которым может быть финансовый менеджер, менеджер по риску или соответствующий аппарат управления, скажем, отдел рисковых вложений капитала, который должен осуществлять следующие функции:

|

|

|

— проводить венчурные и портфельные инвестиции, есть рисковые вложения в соответствии с действующим законодательством и уставом хозяйствующего субъекта;

- разрабатывать программу рисковой инвестиционной деятельности;

- собирать, анализировать, обрабатывать и хранить информацию об окружающей обстановке;

— определять степень и стоимость рисков, стратегию и приемы управления риском;

— разрабатывать программу рисковых решений и организовывать ее выполнение, включая контроль и анализ результатов;

— осуществлять страховую деятельность, заключать договоры страхования и перестрахования, проводить страховые и перестраховочные операции;

— разрабатывать условия страхования и перестрахования, устанавливать размеры тарифных ставок по страховым операциям;

- выдавать гарантии по поручительству российских и иностранных компаний, производить возмещение убытков за их счет, поручать другим лицам исполнение аналогичных функций за рубежом;

- вести соответствующую бухгалтерскую, статистическую и оперативную отчетность по рисковым вложениям капитала.

Стратегия риск-менеджмента — это искусство управления риском в неопределенной хозяйственной ситуации, основанное на прогнозировании риска и использовании различных приемов его снижения. Эта стратегия включает правила, на основе которых принимаются рисковые решения и способы выбора варианта решения.

В стратегии риск-менеджмента применяются следующие правила:

— максимум выигрыша;

— оптимальная вероятность результата;

— оптимальная колеблемость результата;

— оптимальное сочетание выигрыша и величины риска.

Сущность правила максимума выигрыша заключается в том, что из возможных вариантов рисковых вложений капитала выбирается вариант, дающий наибольшую эффективность результата при минимальном или приемлемом для инвестора риске.

Достижение оптимальной вероятности результата состоит в том, что из возможных решений выбирается то, при котором вероятность результата является приемлемой для инвестора. На практике применение правила оптимальной вероятности результата обычно сочетается с использованием правила оптимальной колеблемости результата, сущность последнего заключается в том, что из возможных решений выбирается то, при котором вероятности выигрыша и проигрыша для одного и того же рискового вложения капитала имеют наименьший разрыв.

|

|

|

Стремление оптимального сочетания размера выигрыша и величины риска заключается в том, что менеджер оценивает ожидаемые величины выигрыша и риска и принимает решение вложить капитал в то мероприятие, которое позволяет получить ожидаемый выигрыш и одновременно избежать большого риска.

Правила принятия решения рискового вложения капитала дополняютс я различными способами выбора варианта решения:

— варианта решения при условии, что известны вероятности возможных хозяйственных ситуаций;

— варианта решения при условии, что вероятности возможных хозяйственных ситуаций неизвестны, но имеются оценки их относительных значений;

— варианта решения при условии, что вероятности потенциальных хозяйственных ситуаций неизвестны, но известны основные направления оценки результатов вложения капитала.

В первом случае определяется среднее ожидаемое значение нормы прибыли на вложенный капитал по каждому варианту и выбирается вариант с наибольшей нормой прибыли.

Во втором — путем экспертной оценки устанавливается значение вероятности условий хозяйственных ситуаций и проводится расчет среднего ожидаемого значения нормы прибыли на вложенный капитал.

В третьем случае имеются три направления оценки результатов вложения капитала:

· выбор максимального результата из минимальной величины,

· выбор минимальной величины риска из максимальных рисков,

· выбор средней величины результата.

Расчеты по оценке риска и выбору оптимального варианта вложения капитала производятся при помощи математических методов, которые изучаются такими дисциплинами, как: эконометрия, финансовый менеджмент, экономический анализ.

Необходимо выбрать стратегию, которая позволила бы уменьшить степень риска.

Таблица. Оценка риска при принятии решения об инвестировании предприятия

| Типы рисков | Общий риск предприятия |

| Внешний риск | Внутренний риск |

| Факторы риска | Экономические факторы риска |

| 1.Нет доступа к материалам и энергии необходимого качества 2.Отказ субподрядчиков от своих обязательств 3. Неустойчивость спроса 4. Появление альтернативного продукта в течение срока реализации проекта 5. Снижение платежеспособности целевой группы потребителей 6. Ценовой демпинг конкурентами 7. Изменение законодательства влечет изменение условий выполнения проекта 8. Изменение стоимости материальных ресурсов при выполнении проекта и др. | 1. Инновация не обладает запланированными параметрами качества 2.Высокая дефектность новшества при эксплуатации 3. Неправильно определена целевая группа потребителей и цена товара 4. Неэффективны каналы товародвижения 5. Низкая конкурентоспособность новшества 6. Отсутствие необходимых лицензий и сетификатов на новшество 7. Нецелевое использование инвестиционных средств 8.Возникновение непредусмотренных затрат 9.Финансовая неустойчивость компании и др. |

|

|

|

| Факторы риска | Социальные факторы риска | |

| 1.Нет доступа к информационным ресурсам 2. Нет инфраструктуры поддержки проекта 3. Нет внешнего контроля над исполнением проекта и др. | 1. Недостаточная квалификация технического персонала 2.Низкий уровень менеджмента 3.Финансовые и организационные противоречия внутри команды исполнителей и др. | |

| Экологические факторы риска | ||

| 1. Стихийные бедствия и др. | 1. Производственные аварии 2. Опасность производственного цикла для работников и др. | |

| Показатели риска | Количественные показатели | |

| Требуемая рентабельность, безрисковая ставка доходности, средняя рентабельность, надбавки за риск, бета-коэффициент. | Ожидаемая доходность (NPV), средние квадратические отклонения, коэффициент колеблемости, внутренняя рентабельность, точка безубыточности, срок окупаемости, проектная норма дисконта. | |

| Качественные показатели | ||

| Метод аналогий | 1.Рейтинговая оценка. 2.Анализ уместности затрат (недооценка стоимости создания предприятия, изменение границ внедрения инновации, отличие технологической возможности от плановой) |

Оценка риска заключается в качественной и количественной оценке вероятных потерь и возможности их возникновения. Количественная оценка риска предполагает математическую оценку меры и степени риска. Для количественной оценки риска используются методы математической статистики и теории вероятности. Качественная оценка риска проводится преимущественно экспертными методами в условиях неопределенности и используется при сравнении ограниченного числа альтернатив принимаемых решений.

Рассмотрим методы оценки рисков, наиболее широко используемые в отечественной и зарубежной практике.

Качественная оценка риска развития предприятия.

Качественно оценивать риски можно, используя логические шкалы или систему баллов посредством рейтинга. Большинство методик по качественной оценке рисков строится именно по балльной системе: эксперт проставляет определенное количество баллов по каждой из групп риска или по каждому риску в отдельной группе, затем риски взвешиваются, и выводится общая оценка риска деятельности предприятия.

Наиболее распространенной формой проведения рейтинга является мягкая рейтинговая оценка. Согласно этому методу эксперты оставляют в списке, не указывая приоритета, наилучшие с их точки зрения, оцениваемые объекты (предприятия, показатели деятельности предприятия и т.д.). Наивысший рейтинг получает объект, набравший большее число голосов экспертов.

Вторым методом проведения рейтинга является непосредственное ранжирование. Сущность этого метода состоит в том, что эксперты располагают в определенном порядке (возрастания или убывания качеств) оцениваемые объекты (т.е. предприятия или показатели деятельности предприятия), затем рассчитывают среднее арифметическое место каждого объекта и в соответствии с полученными значениями составляется рейтинг оцениваемых объектов.

Третьим методом ранжирования является метод на основе балльной оценки. Он предполагает расположение объектов (т.е. предприятия или показателей деятельности предприятия) в определенном порядке, при этом порядковому номеру присваивается соответствующее число баллов. Для получения окончательного упорядоченного списка ранжируемых объектов баллы у разных экспертов складываются, и оцениваемые объекты располагаются в порядке возрастания или убывания баллов.

Применяется также метод определения единого рейтинга на основе расчета средневзвешенного с учетом коэффициента весомости каждого показателя, по которому проводится ранжирование.

Главная проблема ранжирования как одного из методов качественной оценки рисков заключается в том, что сравнение объектов осуществляется по нескольким показателям и результаты могут быть неоднозначными: лидер по одному показателю может стать аутсайдером по другому. Поэтому используются рейтинги, в которых объекты ранжированы отдельно по каждому показателю.

Чтобы снизить субъективное влияние экспертов на результаты оценки, наряду с оцениваемыми показателями в рейтинг включают объективные характеристики, реально поддающиеся измерению и сопоставлению без участия экспертов. Рейтинг в этой форме получил наименование скоринг, т.е. рейтинг с учетом балльной оценки и количественной системы показателей.

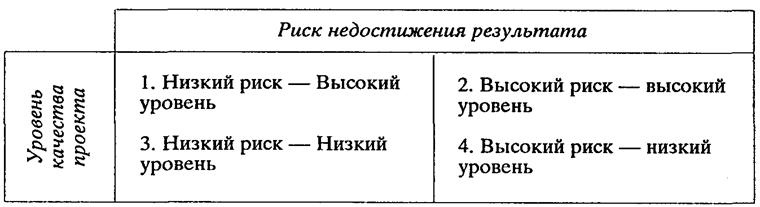

На основании изучения информации эксперты могут оценить уровень риска предприятия в виде разницы максимально возможной суммы баллов и суммы выставленных баллов, затем полученная величина сравнивается с максимально возможным значением. Полученное значение используется для заполнения матрицы, приведенной на рис. 2.4.

Рис. 2.4. Матрица инвестиционной привлекательности предприятия

На основе полученных данных экспертами определяется допустимый уровень риска для каждого конкретного предприятия.

Выбирают те факторы риска, которые могут влиять на оцениваемые предприятия.

На основе выбранных характеристик нежелательного развития рассчитывается коэффициент риска (Кр):

где Si — баллы по каждому фактору; п — количество баллов;

F — количество оцененных факторов.

Кроме методов с использованием логических шкал или системы баллов посредством рейтинга, в качественной оценке рисков предприятия можно использовать методы:

1. Анализ уместности затрат ориентирован на выявление социальных зон риска и базируется на предположении о том, что перерасход средств может быть вызван одним или несколькими из следующих факторов:

а) изначальная недооценка стоимости создания предприятия в целом или реализации отдельных этапов его развития;

б) изменение границ внедрения и использования инновации, обусловленное непредвиденными обстоятельствами;

в) отличие технологической возможности и производительности оборудования от предусмотренной планом.

2. Метод аналогий такжеиспользуется при анализе рискованности деятельности предприятия. В данном случае полезными могут оказаться сведения о последствиях воздействия неблагоприятных факторов на деятельность других предприятий в той же отрасли.

Но основываясь на самых известных случаях неудачной деятельности аналогичных предприятий, очень трудно сформулировать предпосылки для анализа возможных сценариев, в связи с тем, что:

1. Возникающие осложнения нередко наслаиваются друг на друга, так как имеют длительный «инкубационный» период;

2. Ситуации качественно различны;

3. Эффект проявляется как результат сложного взаимодействия факторов.

Методы количественной оценки риска развития предприятия.

Количественная оценка риска, т. е. численное определение размеров отдельных рисков предприятия, сложнее качественной. Возможность использования количественной оценки риска:

• существуют объективные закономерности, определяющие результат и ход деятельности предприятия. Проявления этих закономерностей подтверждаются статистическими наблюдениями;

• статистика производственных процессов подчиняется общим правилам математической статистики;

• важнейшими характеристиками риска являются вероятность возникновения неблагоприятной ситуации в ходе производственной деятельности и количественная оценка этой неблагоприятной ситуации.

Рассмотрим основные методы количественной оценки риска.

Вероятностная оценка — сводится к определению вероятности наступления определенных событий и выбору из нескольких возможных событий самого вероятного, которому соответствует наибольшее численное значение математического ожидания.

Чаще всего оценивается производственный портфель предприятия с точки зрения ожидаемой доходности, т.е. возможной доходности, которая может иметь место в определенном диапазоне времени. Доходный портфель предприятия составляется таким образом, чтобы владелец предприятия мог получить доход, приемлемая величина которого соответствовала бы степени риск а, которую владелец предприятия считал возможным допустить.

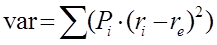

Количественную оценку риска предприятия можно определить с помощью следующих показателей:

1. вариации:

где  - ожидаемый результат инновации;

- ожидаемый результат инновации;  — i-й возможный вариант инновации;

— i-й возможный вариант инновации;  - вероятность i-ro результата; n – число возможных вариантов инновации.

- вероятность i-ro результата; n – число возможных вариантов инновации.

2. среднего линейного отклонения:

где var – коэффициент вариации.

Для принятия окончательного решения необходимо определить меру колеблемости возможного результата. Колеблемост ь представляет собой степень отклонения ожидаемого значения от среднего:

3. относительное линейное отклонение (колеблемость):

где  - ожидаемый результат инновации; δ – показатель среднего линейного отклонения.

- ожидаемый результат инновации; δ – показатель среднего линейного отклонения.

Чем выше колеблемость, тем более рискованными являются инвестиции в деятельность предприятия.

Для оценки колеблемости используют также дисперсию. Дисперсия - это средневзвешенное значение квадратов отклонений действительных результатов от средних ожидаемых.

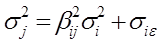

Общий риск предприятия  , измеряемый его дисперсией

, измеряемый его дисперсией , состоит из двух частей: рыночного (или систематического) риска и собственного (или несистематического) риска:

, состоит из двух частей: рыночного (или систематического) риска и собственного (или несистематического) риска:

где  — дисперсия доходности рыночного индекса;

— дисперсия доходности рыночного индекса;  — рыночный риск I изделия, составляющего портфель предприятия;

— рыночный риск I изделия, составляющего портфель предприятия; — собственный риск I инновационного изделия, составляющего портфель предприятия; мерой ε которого является дисперсия случайной погрешности.

— собственный риск I инновационного изделия, составляющего портфель предприятия; мерой ε которого является дисперсия случайной погрешности.

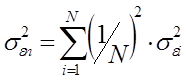

Собственный риск портфеля предприятия определяется:

где - собственный риск предприятия,

- собственный риск предприятия,  является средним собственным риском изделий, входящих в портфель предприятия; N – число изделий, выпускаемых предприятием.

является средним собственным риском изделий, входящих в портфель предприятия; N – число изделий, выпускаемых предприятием.

Если увеличить число изделий, выпускаемых предприятием (N), то сократится риск сформированного портфеля.

Вероятные потери можно разделить на определяющие и побочные. При оценке предпринимательского риска побочные потери могут быть исключены в количественной оценке уровня риска.

Надо учитывать только случайные потери, не поддающиеся прямому расчету, непосредственному прогнозированию и потому не учтенные в предпринимательском проекте. Если потери можно заранее предвидеть, то они должны рассматриваться не как потери, а как неизбежные расходы и входить в расчетную калькуляцию.

Вероятные потери в стоимостном выражении определяются произведением вероятного суммарного уменьшения объема выпуска продукции и цены реализации единицы объема продукции.

Рассмотрим структуру потерь в зависимости от вида предпринимательской деятельности, то есть производственного, коммерческого и финансового предпринимательства. Охарактеризуем некоторые специфические источники потерь и влияющие на них фактор ы. К ним следует отнести:

— потери, обусловленные стихийными бедствиями, а также воровством и рэкетом;

— потери, вызванные несовершенством методологии и некомпетентностью лиц, формирующих бизнес-план и осуществляющих расчет прибыли и дохода.

— потери предпринимателя, обусловленные недоброовестностью или несостоятельностью компаньонов.

Потери от снижения цен, в связи с недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса приводит к потерям, определяемым произведением вероятного уменьшения цены единицы объема продукции на общий объем намеченной к выпуску и реализации продукции.

Потери от повышенных материальных затрат, обусловленные перерасходом материалов, сырья, топлива, энергии, ведут к потерям, определяемым произведением вероятного перерасхода материального ресурса по каждому виду на цену единицы ресурса.

Потери прибыли (дохода) исчисляется как произведение снижения объема закупки на величину прибыли (дохода), приходящейся на единицу объема реализации товара. Уменьшение объема закупки и реализации может сопровождаться снижением р асходов, ибо, кроме так называемых условно-постоянных расходов, существуют затраты, пропорциональные объему операции.

Потери товара в процессе обращения (транспортировки, хранения) или потери качества, потребительской ценности товара, приводящие к снижению его стоимости. устанавливаются как произведение количества утерянного товара на закупочную цену или произведение испорченного количества товара на снижение отпускной цены. Среди возможных причин повышения издержек могут быть непредусмотренные пошлины, отчисления, штрафы, дополнительные расходы.

Защита от повышенных рисков.

Риск-менеджмент располагает определенными возможностями управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска.

Средствами разрешения рисков являются:

· избежание риска, которое означает простое уклонение от мероприятия, связанного с риском;

· удержание риска — оставление риска за инвестором, то есть на его ответственность,

· передача риска — означает, что инвестор передает ответственность за риск кому-то другому, например, страховой компании,

· снижение степени риска — уменьшение вероятности и объема потерь.

Приемы снижения степени риска включают: диверсификацию; приобретение дополнительной информации о выборе и результатах; лимитирование; самострахование; страхование, хеджирование.

Лимитирование используется, когда действуют от имени компании разные дилеры, и означает индивидуальное назначение лимитов каждому дилеру по следующим позициям: по технике торговли (уровень допустимого риска, лимит открытой позиции, лимит дневного допустимого убытка), по результатам работы (минимальный уровень прибыли за период, система поощрения в зависимости от прибыли).

Наиболее универсальным способом снижения риск а является поиск дополнительной информации, что, естественно, требует дополнительных затрат. Приобретение дополнительной информации (более полная информация позволяет сделать точный прогноз и снизить риск, что делает информацию товаром, причем очень ценным).

Страхование коммерческих рисков включает : риски арендной платы, предоплаты, задержки платежей и неплатежей; риски учредителей; риски несвоевременной отгрузки товаров и недопоставки.

Классификация методов управления риском

Уклонение

Уклонение

Отказ от ненадежных партнеров

Отказ от рискованных проектов

Страхование хозяйственных рисков

Страхование хозяйственных рисков

Поиск гарантов

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 281; Нарушение авторских прав?; Мы поможем в написании вашей работы!