КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Варіанти реалізації цінних паперів,тис. Грн

|

|

|

|

| Варіант реалізації ЦП | Стан ринку | |||

|

|

|

| |

| ||||

| x2 | ||||

|

Розв'язування:

Для пошуку оптимального рішення використаємо різні критерії та порівняємо результати.

Критерій Вальда (критерій песимізму). Цей критерій діє за принципом максиміну, тобто забезпечує максимальний прибуток (виручку) з мінімально можливих.

Оптимальним буде таке рішення , для якого значення виручки набуває максимального з мінімально можливих варіантів:

, для якого значення виручки набуває максимального з мінімально можливих варіантів:

f0 =

Спочатку кожному варіанту  присвоюємо, як показник, його гарантований рівень доходів:

присвоюємо, як показник, його гарантований рівень доходів:

для першого варіанта х1:  {3;6;7;11} = 3;

{3;6;7;11} = 3;

для другого варіанта х2:  {5;10;6;5} = 5;

{5;10;6;5} = 5;

для третього варіанта х3:  {6;8;8;4} = 4.

{6;8;8;4} = 4.

З цих показників обираємо максимальний:  .

.

Це значення доходу відповідає рішенню х2, отже, за критерієм Вальда це рішення буде оптимальним.

Якщо платіжна матриця характеризує втрати, то обирається варіант рішення, який забезпечує мінімальні з максимально можливих втрат (принцип мінімаксу). Обирається таке рішення ,для якого значення платіжної матриці набуває мінімальних з максимально можливих втрат:

Критерій Вальда розглядає зовнішнє середовище як вороже, агресивно налаштоване до суб'єкта ризику, тому він орієнтується на найгірший стан зовнішнього середовища. Така стратегія є виправданою, наприклад, у тому разі, коли суб'єкт ризику (в даному разі банк) зацікавлений в тому, щоб застрахуватися від несподіваних програшів.

Величина доходу, що відповідає максимінній стратегії, називається нижньою ціною гри.

Критерій домінуючого результату (критерій оптимізму) визначає варіант, який максимізує максимально можливі виграші для кожного з станів ринку (принцип максимаксу). Оптимальним буде таке рішення x0, для якого значення виручки набуває максимального з максимально можливих варіантів:

|

|

|

Спочатку кожному варіанту хk присвоюємо, як показник, його найбільший рівень дохідності:

для першого варіанта х1:  {3;6;7;11} = 11;

{3;6;7;11} = 11;

для другого варіанта х2:  {5;10;6;5} = 10;

{5;10;6;5} = 10;

для третього варіанта x3:  {6;8;8;4} = 8.

{6;8;8;4} = 8.

З цих показників обираємо максимальний:

Таке значення доходу відповідає рішенню х1, отже, за критерієм домінуючого результату це рішення буде оптимальним.

Якщо платіжна матриця характеризує втрати, то обирається варіант рішення, який забезпечує мінімальні з мінімально можливих втрат (принцип мініміну). Обирається таке рішення х0, для якого значення платіжної матриці набуває мінімальних з мінімально можливих втрат:

Критерій домінуючого результату звичайно використовується як допоміжний при побудові складніших моделей (наприклад, ієрархічні моделі прийняття багатоцільових або

багатокритеріальних рішень) або інших критеріїв (наприклад, критерій Гурвіца).

Критерій Севіджа (мінімального ризику) дозволяє обрати варіант, який за несприятливих умов забезпечує мінімальний ризик. Початковим моментом для цього критерію є перехід від платіжної матриці до матриці ризику R. Елементи даної матриці показують очікувані програші (недоотримані прибутки, виручку) суб'єкта ризику при реалізації ним певного рішення залежно від стану ринку.

Розглянемо стан ринку . Максимально можлива виручка на цьому ринку 6 тис. грн досягається при реалізації рішення х3. Якщо суб'єкт ризику реалізує рішення , то його невикористані можливості становитимуть 6-3 = 3. Для рішення х2 величина невикористаних можливостей — 6-5 = 1.

Аналогічно розраховуємо інші елементи матриці невикористаних можливостей. Вибираємо максимальне значення доходу у стовпчику, і від цієї величини віднімаємо величину доходу, що відповідає кожному рішеню (розрахунки наведено в табл. 3.3.4)

|

|

|

Таблиця 3.3.4.

| Варіант реалізації ЦП | Стан ринку | |||

|

|

|

|

| |

|

| 6-3 = 3 | 10-6 = 4 | 8-7=1 | 11-11=0 |

| хг | 6-5 = 1 | 10-10 = 0 | 8-6 = 2 | 11-5 = 6 |

|

| 6-6 = 0 | 10-8 = 2 | 8-8 = 0 | 11-4 = 7 |

| max |

Елемент  = 1 показує, що при стані ринку та реалізації рішення х2 банк недоотримає 1 тис. грн.

= 1 показує, що при стані ринку та реалізації рішення х2 банк недоотримає 1 тис. грн.

Оптимальним буде таке рішення , для якого значення невикористаних можливостей набуває мінімального з максимально можливих варіантів: r0 =

Обчислюємо rk, k = :

:

для першого варіанта

для другого варіанта х2: r2=  = max{l;0;2;6} = 6;

= max{l;0;2;6} = 6;

для третього варіанта хъ: rъ =  = max{0;2;0;7} = 7.

= max{0;2;0;7} = 7.

З цих показників обираємо мінімальний:

= min{4;6;7} = 4.Це значення відповідає рішенню , отже, за критерієм Севіджа таке рішення буде оптимальним.

= min{4;6;7} = 4.Це значення відповідає рішенню , отже, за критерієм Севіджа таке рішення буде оптимальним.

Величина критерію Севіджа для оптимального варіанта називається верхньою ціною гри та відповідає мінімальному програшу суб'єкта ризику, котрий обрав один з варіантів, за якого стан ринку найгірший, тобто рішення, обране за цим критерієм, забезпечує гарантований результат.

Критерій Гурвіца — поєднання двох критеріїв: Севіджа та Вальда. За Гурвіцем кожному варіанту рішення відповідає лінійна комбінація тільки найгіршого та найкращого значення доходу. Особливістю цього критерію є те, що середовище є ворожим лише частково.

Ступінь ворожості середовища задається через показник  При λ=0 критерій Гурвіца збігається з критерієм домінуючого результату, середовище сприяє діям суб'єкта прийняття рішення. При λ=1 критерій Гурвіца збігається з критерієм Вальда, а середовище діє найгіршим чином.

При λ=0 критерій Гурвіца збігається з критерієм домінуючого результату, середовище сприяє діям суб'єкта прийняття рішення. При λ=1 критерій Гурвіца збігається з критерієм Вальда, а середовище діє найгіршим чином.

Алгоритм прийняття рішення виглядає так. Спочатку для кожного рішення будується функція , яка залежить від величини λ:

, яка залежить від величини λ:

де  та

та  - відповідно максимальне та мінімальне значення доходу для

- відповідно максимальне та мінімальне значення доходу для

варіанта хк; λ — показник ворожості середовища, λ.

На наступному етапі, якщо відома величина λ, то серед величин

обирається максимальна. Якщо λ не відома, то будується діаграма, за якою визначаються найкращі рішення залежно від ворожості середовища.

Обчислимо, , k =:

для першого варіанта :  = (1-λ)·11+λ·3=11=8·λ;

= (1-λ)·11+λ·3=11=8·λ;

для другого варіанта х2:  =(1-λ)·10+λ·5=10-5·λ;

=(1-λ)·10+λ·5=10-5·λ;

для третього варіанта х3:  =(1-λ)·8+λ·4=8-4·λ.

=(1-λ)·8+λ·4=8-4·λ.

|

|

|

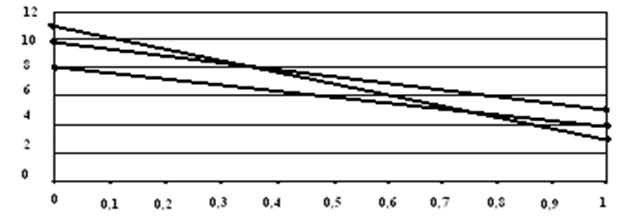

Оскільки λ нам не відома, то будуємо діаграму (рис. 3.3.1):

Рис.3.3.1 Лінія Гурвіца

З рис. 3.3.1 видно, що пряма G3 розміщена нижче прямої G2. Це означає, що незалежно від ступеня ризиковості середовища рішення х3 забезпечуватиме меншу виручку, ніж рішення х2. До точки перетину та G1 та G2 (нехай у цій точці λ = λ0) оптимальним буде рішення x1, тому що пряма G1, лежить вище прямої G2, а отже, забезпечується більша виручка від реалізації акцій. На проміжку λ  найкращим буде рішення х2.

найкращим буде рішення х2.

Визначити величину λ0 можна, прирівнявши прямі, що перетинаються (G1, та G2):

G1=G2, 11-8·λ0 = 10-5·λ0 => λ0=

Отже, якщо  , то обираємо рішення , коли ж

, то обираємо рішення , коли ж  , обираємо х2.

, обираємо х2.

Якщо платіжна матриця характеризує втрати, то функції будуються так:

На наступному етапі обирається таке рішення , для якого функція набуває мінімального значення.

Висновок: Загалом кількісні методи, як показує практика, дають змогу підвищувати ефективність управління ризиками в банківській справі лише до певної межі, а далі виникають невиправдані ілюзії і ризик зростає. У процесі управління банківськими ризиками виникають багатофакторні залежності з численними зворотними зв'язками, які не піддаються формалізації. Коли цим знехтувати, то сутність процесу може настільки спотворитися, що буде дискредитовано саму ідею застосування формалізованого математичного підходу.

3.4.VaR-методологія кількісної оцінки ризику

Динаміка значень більшості фінансових показників утворює часовий ряд — випадкову величину, яка характеризується певним середнім (очікуваним) значенням і деяким коливанням значень показника навколо цього середнього. Ступінь коливання конкретних значень навколо середнього значення ряду кількісно вимірюється показником середнього квадратичного відхилення.

Однак, цей показник не є абсолютно адекватним виміром кількості ризику. Тому VaR-методологія була розроблена з метою удосконалення показників оцінки ризиковості.

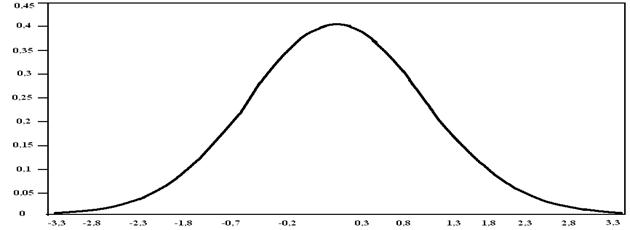

На сьогодні VaR-методологія (VaR-метод) є широко визнаним підходом до визначення кількості ризику, зокрема використовується для розрахунку потенційних збитків. Застосування VaR.-методології для фінансових та економічних розрахунків грунтується на припущенні про те, що значення показника, котрий аналізується, є випадковою величиною, яка характеризується нормальним законом розподілу. Графік функції щільності класичного нормального розподілу ймовірностей з нульовим середнім значенням та одиничним середнім квадратичним відхиленням наведено на рис.3.4.1

|

|

|

Рис. 3.4.1 Графік функції щільності нормального розподілу ймовірностей з нульовим середнім значенням та одиничним середнім квадратичним відхиленням

Розрахований на основі VaR-методології новий показник вартості, яка перебуває під ризиком є узагальнюючим кількісним статистичним виміром ризику. Його називають показником VaR. Цей показник характеризується двома важливими ознаками:

• VaR є виміром ризику, який в одному числі узагальнює вплив різних факторів ризику на інтегральну кількість ризику фінансового показника, ризиковість якого вимірюється;

• VaR ураховує кореляцію між впливом різних факторів ризику.

Показник VaR характеризується такими трьома параметрами:

• очікуваною кількістю ризику, яка може розраховуватися в абсолютному вимірі або у процентному відношенні до значення показника на певну дату;

• часовим горизонтом, який характеризується очікуваною кількістю ризику (на практиці залежно від специфіки використання значення VaR такими горизонтами найчастіше можуть бути день, тиждень, декада, місяць або рік);

• імовірністю (рівнем довіри), з якою максимальні збитки не перевищать розрахованої очікуваної кількості ризику — ризикової вартості (як правило, обирають імовірність 95 або 99 %).

Отже, застосування VaR-методу дає змогу відповісти на запитання: якими можуть бути максимальні збитки на вибраному часовому горизонті з певною ймовірністю?

Для використання VaR-методу необхідною є наявність випадкової величини з упорядкованою множиною (рядом) значень  , де (I + 1) — кількість значень, доступних для проведення розрахунків. Одним з обов'язкових початкових етапів розрахунків за VaR-методом є розрахунок на базі ряду значеньзмін початкових значень

, де (I + 1) — кількість значень, доступних для проведення розрахунків. Одним з обов'язкових початкових етапів розрахунків за VaR-методом є розрахунок на базі ряду значеньзмін початкових значень  , які звичайно розраховуються за однією з таких формул:

, які звичайно розраховуються за однією з таких формул:

(3.4.1)

(3.4.1)

або

(3.4.2)

(3.4.2)

які на практиці є однаково ефективними

Причиною застосування формул (3.4.1) або (3.4.2) є необхідність певного «нормування» ряду значень переведенням мінливості абсолютних величин значень ряду до форми, в якій у випадку  < Zi величина

< Zi величина  відповідної зміни значень набуватиме від'ємних значень, тоді як у випадку > Zi — додатних.

відповідної зміни значень набуватиме від'ємних значень, тоді як у випадку > Zi — додатних.

Зазвичай ризиковими вважаються зменшення значень показника, що аналізується, відносно попереднього значення.

На практиці найчастіше застосовують три варіанти VaR-методу: історичний VaR-метод, метод Монте-Карло та параметричний (варіаційно-коваріаційний) VaR-метод.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 618; Нарушение авторских прав?; Мы поможем в написании вашей работы!