КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Я лекция. 2. Издержки в краткосрочном периоде

|

|

|

|

2 часа

ПЛАН:

1. Понятие издержек

2. Издержки в краткосрочном периоде

3. Издержки в долгосрочном периоде

1. Понятие издержек

Фирма как производственное звено является ключевым элементом микроэкономического анализа. Под производством понимается процесс преобразования ресурсов в готовую продукцию, предназначенную для удовлетворения человеческих потребностей. Главной целью фирмы является максимизация прибыли. Важнейшим фактором, определяющим способность и стремление фирмы поставить продукт на рынок, выступают издержки производства. Издержки производства – это совокупность расходов, которые несут предприятия при производстве и реализации продукции. Издержки определяются стоимостью всех видов ресурсов, затрачиваемых на изготовление продукции. От их величины зависит, во-первых, объем выпуска. При существующих ценах на используемые ресурсы и ограниченных финансовых средствах фирмы в случае снижения издержек на изделие можно увеличить объем выпускаемой продукции. Фирма в таком случае может увеличить предложение товаров на рынке. Во-вторых, при сложившейся цене изделия прибыль фирмы увеличивается, если снижаются издержки производства. Поэтому фирма всегда сравнивает издержки на единицу продукции с ее ценой. В-третьих, изменение затрат на единицу изделия влияет не только на предложение товаров, но и на уровень их цен. Названные причины объясняют, почему фирмы внимательно контролируют величину и структуру издержек производства.

В условиях рыночных отношений экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования (экономические издержки). Это означает, что любое решение о производстве любого блага вызывает необходимость отказа от использования тех же ресурсов для производства каких-либо иных вещей. Тем самым все издержки представляют собой альтернативные (вмененные) издержки. Альтернативные издержки производства являются главным препятствием, с которым сталкивается фирма в процессе реализации своих возможностей максимизации прибыли.

|

|

|

Под альтернативными издержками (издержками упущенных возможностей) мы понимаем нечто, от чего следует отказаться, чтобы получить желаемое.

В число альтернативных издержек, с которыми сталкиваются фирмы, входят выплаты рабочим, инвесторам, владельцам природных ресурсов. Данные выплаты производятся для привлечения факторов производства, отвлекая тем самым их от альтернативных вариантов применения.

Альтернативные издержки можно классифицировать, применяя различные критерии и, прежде всего, исходя из различия между явными и неявными издержками. Если фирма нанимает рабочих, покупает оборудование, берет кредит, то в ее производстве используются чужие ресурсы. В таком случае подсчитывают внешние издержки производства. Учетом затрат на производство продукции занимается бухгалтерия. Бухгалтер регистрирует фактические издержки, которые имели место в предшествующем периоде. К ним относятся стоимость израсходованных материалов, энергии, выплаченная работникам заработная плата, плата за арендуемые производственные помещения или оборудование и другие. Фактическая стоимость израсходованных ресурсов, оцененная в текущих ценах их приобретения, называется бухгалтерскими издержками. Фактические издержки имеют и другое название – это явные издержки фирмы.

Кроме того, фирма может использовать определенные ресурсы, принадлежащие ей самой: помещение, денежные средства, торговый знак, землю и т.д. Однако такие ресурсы фирма ни у кого не покупала, т.к. они ее собственность. Тем не менее фирма понесла определенные затраты, но их величину она не может определить в фактических ценах – напрямую, а только косвенно – через те потери, которые она несет в связи с выбранным способом использования собственных ресурсов.

|

|

|

Неявные (внутренние) издержки – затраты, связанные с использованием ресурсов, находящихся в собственности предприятия. Такие «неоплачиваемые» затраты непосредственно не влияют на величину бухгалтерских издержек.

Если в издержки производства включать только явные издержки, то их сумма может быть заниженной. Поэтому экономисты, кроме явных, внешних, издержек, анализируют так называемые “неявные”, или внутренние, издержки, представляющие собой “упущенную” выгоду от наилучшего использования факторов производства, находящихся в собственности фирмы как юридического лица. В качестве примера приведем следующую ситуацию: фирма использует принадлежащее ей здание, никому ничего за это не платя (экономически реализуя тем самым свое право собственности); при этом она отказывается от имеющейся у нее возможности получения денежных платежей за сдачу этого здания кому-либо в аренду. Другой случай: владелец мелкой фирмы работает наряду с наемными работниками этой фирмы, не получая при этом жалования, тем самым он отказывается от возможности получать жалование, работая где-либо в другом месте. Обычно фирмы не отражают неявные издержки в своей бухгалтерской отчетности, но от этого они не становятся менее реальными.

К неявным издержкам относится и нормальная прибыль – минимальная плата предпринимателю в качестве вознаграждения за выполняемые им функции, необходимая, чтобы использовать предпринимательские способности в данной фирме.

Таким образом, экономисты в отличие от бухгалтеров, считают экономическими издержками производства все расходы – внешние и внутренние, включая в последние и нормальную прибыль, – необходимые для того, чтобы привлечь и использовать ресурсы в деятельности конкретного предприятия. Бухгалтерские издержки равны общей сумме внешних издержек. Экономические издержки больше бухгалтерских на величину внутренних издержек фирмы. Из приведенных определений следует, что экономические издержки – это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах.

|

|

|

| Экономические издержки = Внешние издержки + Внутренние издержки + Нормальная прибыль |

Производственная деятельность может вызвать загрязнение окружающей среды, и понадобятся дополнительные, внешние для фирмы затраты на устранение отрицательных социально-экономических последствий загрязнения. Такого рода затраты могут осуществляться за счет государства, местных органов власти, за счет средств населения или фирмы, чья деятельность является источником этого загрязнения. Независимо от того, за счет какого из названных субъектов возмещаются такие затраты, их называют общественными издержками, или побочными эффектами.

Неявные издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки – это издержки, которые осуществляются фирмой один раз и не могут быть возвращены ни при каких обстоятельствах. Безвозвратные издержки не относятся к разряду альтернативных, они не учитываются в текущих издержках фирмы, связанных с ее производственной деятельностью.

2. Издержки в краткосрочном периоде

Краткосрочный период – это период времени слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для изменения степени интенсивности использования этих фиксированных возможностей. В краткосрочном периоде различают постоянные и переменные издержки.

Постоянные – те издержки, сумма которых в данный момент времени не зависит непосредственно от величины и структуры производства продукции (арендная плата, расходы на содержание зданий, амортизация ОФ и др.). Такие расходы могут расти с течением времени, но они остаются неизменными в определенный период времени. Эти затраты не изменяются автоматически с изменением объема производства.

|

|

|

Переменные издержки – издержки, величина которых на данный период времени находится в непосредственной зависимости от объемов производства и реализации продукции (затраты на сырье, материалы, оплата труда, энергии, топлива для производственных целей, расходы на тару и упаковку.

Сумму постоянных (ТFC) и переменных (ТVC) издержек при каждом данном объеме производства называют валовыми (общими) издержками (ТС): ТС=ТFC+ТVC

Соотношение между постоянными, переменными и валовыми издержками в графической форме можно проиллюстрировать следующим образом:

|

Соотношение между постоянными, переменными и валовыми издержками

Постоянные издержки, особенно неявные (внутренние), не следует путать с безвозвратными. Безвозвратные издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, если она полностью прекращает свою производственную деятельность в данной сфере. Например, это расходы по регистрации фирмы, заказу печати, подготовке рекламной надписи на стене офиса и др.

При всей важности информации об общей сумме издержек производители не меньше заботятся и о средних издержках, т.е. об издержках в расчете на единицу продукции. Именно показатели средних издержек обычно используются для сравнения с ценой, которая всегда указывается на единицу продукции. Различают средние постоянные (AFC), переменные (AVC) и средние общие издержки (ATC).

Динамика общих и средних издержек фирмы в краткосрочном периоде

| Количес-тво про-изведенной продукции | Показатели общих издержек | Показатели средних издержек | Предельные издержки | ||||

| Постоян-ные издержки | Перемен-ные издержки | Общие издержки | Средние постоянные издержки | Средние переменные издержки | Средние общие издержки | ||

| Q | TFC | TVC | TC=TFC+ TVC | AFC=TFC/Q | AVC=TVC/Q | ATC=TC/Q =AFC+AVC | MC=∆TC/∆Q |

| - | - | - | - | ||||

| 16.7 | 32.7 | 49.3 | |||||

| 12.5 | 40.5 | ||||||

| 8.3 | 33.3 | ||||||

| 7.1 | 31.8 | ||||||

| 6.3 | 25.5 | 31.8 | |||||

| 5.6 | 26.9 | 32.4 | |||||

Средние совокупные издержки (АТС) – это совокупные затраты в расчете на единицу продукции, которые обычно используются для сравнения с ценой. Они определяются как частное от деления совокупных издержек на количество единиц произведенной продукции:

, АТС = AFC + AVC

, АТС = AFC + AVC

Средние переменные издержки (AVC) – это показатель затрат переменного фактора в расчете на единицу продукции. Они определяются как частное от деления валовых переменных издержек на количество единиц продукции:

Средние постоянные издержки (AFC) – показатель постоянных затрат на единицу выпуска продукции. Они рассчитываются по формуле:

В теории издержек фирмы важная роль принадлежит предельным издержкам (МС от marginal cost) (гр.8) – затратам на выпуск дополнительной единицы продукции сверх уже произведенного количества. Они показывают, во что обойдется фирме увеличение объема выпуска продукции на одну единицу, или какую сумму можно сэкономить в случае сокращения объема производства на эту последнюю единицу. МС можно определить для каждой дополнительной единицы продукции путем отнесения изменений в сумме общих издержек к тому количеству единиц продукции, которые вызвали эти изменения:

|

Взаимосвязь средних и предельных издержек

Между кривыми средних переменных AVC, общих средних издержек и предельных издержек существует тесная связь.

Кривая МС пересекает кривые AVC и АТС в точках их минимума

(К, К1).

Точка (К) называется точкой безубыточности или критичного объёма производства, в этой точке МС=АТС.

Зависимость между кривыми МС и АТС также характеризует правило минимизации издержек, согласно которому предприятие может произвести данный объем продукции с минимальными издержками при таком сочетании факторов производства, которое позволяет достичь равенства предельного продукта каждого из факторов в расчете на рубль, затраченный на приобретение каждого из используемых ресурсов.

Чтобы минимизировать издержки необходимо увеличивать объём производства до тех пор, пока предельные издержки не станут равны средним (МС=АТС).

Действие закона убывающей отдачи определяет форму кривых издержек – Кривые средних переменных (AVC) и средних валовых издержек (АТС) U- образны.

Обращает на себя внимание то обстоятельство, что кривая предельных издержек круто опускается вниз, достигает своего минимума и затем довольно круто идет вверх. Это связано с тем, что переменные издержки, а следовательно, и общие, сначала растут убывающими, а затем нарастающими темпами.

Знание закономерностей поведения краткосрочных издержек особенно важно для фирм, действующих в условиях заметных колебаний спроса. Если фирма в настоящее время осуществляет выпуск продукции в объеме, при котором предельные издержки резко возрастают, неопределенность относительно увеличения спроса в будущем может заставить фирму внести изменения в производственный процесс и, вероятно, побудить к дополнительным затратам сегодня, чтобы избежать высоких издержек завтра.

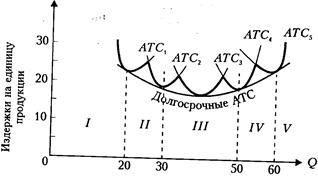

3. Издержки в долгосрочном периоде

Долгосрочный период в деятельности фирмы характеризуется тем, что она в состоянии изменить количество всех используемых производственных факторов, которые являются переменными.

Кривая долгосрочных средних издержек фирмы

Кривая долгосрочных АТС показывает наименьшие издержки производства любого заданного объема выпуска при условии, что фирма располагала необходимым временем для изменения всех своих производственных факторов. Из рис.7.6 видно, что наращивание производственных мощностей на предприятии будет сопровождаться снижением средних общих издержек на производство единицы продукции вплоть до достижения размеров предприятия, соответствующих третьему варианту. Дальнейшее наращивание объемов производства будет сопровождаться повышением долгосрочных средних общих издержек.

Динамику кривой долгосрочных средних общих издержек можно объяснить при помощи так называемого эффекта масштаба производства.

Выделяют три различных формы проявления этой зависимости:

· неизменный эффект масштаба – проявляется при изменении объема производства пропорционально изменению количеству всех ресурсов (парикмахерские, ткацкие фабрики и др.).

· положительный эффект масштаба. По мере роста размеров предприятия можно выделить целый ряд факторов, определяющих снижение средних издержек производства:

1. Специализация труда. Дополнительный наем рабочих означает, что задания могут быть поделены между ними все более дробно. Вместо того чтобы выполнять пять или шесть различных операций в ходе производственного процесса, каждый рабочий может теперь получить одно задание. В течение рабочего дня он может быть занят именно той операцией, для выполнения которой наилучшим образом подходит его квалификация. На маленьких предприятиях квалифицированные работники нередко затрачивают до половины своего времени на выполнение заданий, не требующих никакой квалификации. Это приводит к повышению издержек производства. Получив возможность сосредоточиться на выполнении одного задания, тот же самый рабочий сможет работать гораздо производительнее. Здесь также уменьшаются потери времени на переход рабочего от одного задания к другому.

2. Специализация управленческого персонала. Большие масштабы производства позволяют лучше использовать труд руководящего состава благодаря его более глубокой специализации. Руководитель, способный контролировать, например, труд 20 рабочих, будет недоиспользоваться на мелком предприятии, располагающем десятком рабочих. Производственный персонал предприятия мог бы в этом случае быть удвоен при неизменной величине затрат на содержание административного аппарата. К тому же мелкие фирмы не способны использовать труд специалистов-управленцев по прямому назначению. На маленьком предприятии специалист по проблемам сбыта может оказаться вынужденным «делить» свое время между различными областями управленческой деятельности. Специализация управленческого персонала в конечном счете приводит к повышению эффективности и снижению издержек производства единицы продукции.

3. Эффективное использование капитала. Мелкие фирмы часто оказываются неспособными воспользоваться высокотехнологическим оборудованием. Машины для производства многих видов продукции можно купить лишь в очень крупных и крайне дорогих комплектах. Более того, эффективное использование этого оборудования требует больших объемов производства. Значит, только крупные производители могут позволить себе приобрести и эффективно эксплуатировать лучшее оборудование. Например, в автомобилестроении наиболее эффективные методы производства предполагают использование робототехники и сложнейшего оборудования для сборочных линий. Эффективная эксплуатация этого оборудования требует, по некоторым оценкам, объема производства от 200 до 400 тыс. автомобилей в год.

4. Производство побочных продуктов. Организатор крупномасштабного производства располагает более широкими возможностями для производства побочной продукции, чем мелкая фирма. Большая фабрика по разделке и упаковке мяса изготавливает клей, удобрения, лекарственные препараты и целый ряд других продуктов из тех отходов, которые более мелким производителем были бы выброшены за ненадобностью.

· Отрицательный эффект масштаба состоит в том, что со временем расширение фирм может привести к отрицательным экономическим последствиям и, следовательно, к росту издержек производства единицы продукции. Основная причина возникновения отрицательного эффекта масштаба связана с определенными управленческими трудностями. На небольшом предприятии один единственный старший администратор может лично принимать все важнейшие решения, касающиеся функционирования предприятия. Благодаря небольшим размерам фирмы этот администратор хорошо представляет себе весь производственный процесс и может, поэтому, быстро войти в курс любого направления деятельности фирмы, легко "переварить" информацию, полученную от своих подчиненных, и выработать четкое и эффективное решение.

Однако благополучная картина меняется по мере роста размеров фирмы. Уровни управления, разделяющие административный аппарат и собственно процесс производства, становятся все более многочисленными; высшее руководство оказывается существенно отдалено от действительного производственного процесса на предприятии. Ответственность приходится делегировать большому количеству вице-президентов. Разрастание аппарата управления вглубь и вширь создает проблемы обмена информацией, координации решений и бюрократической волокиты, увеличивает вероятность того, что решения, принимаемые различными звеньями управления, окажутся противоречащими друг другу. В результате страдает эффективность, и растут средние издержки производства.

Итак, суть эффекта масштаба сводится к тому, что в одних случаях расширение объема выпуска будет сопровождаться снижением долговременных средних общих издержек, в других – их увеличением.

Выбор оптимального размера предприятия будет зависеть от того, какая ситуация складывается с долгосрочными средними общими издержками. Если наблюдается тенденция снижения последних с увеличением объема выпуска и если этот временной интервал достаточно продолжителен, то наибольшую эффективность продемонстрируют крупные фирмы, ибо они обладают возможностью наиболее полно использовать последствия положительного эффекта масштаба.

Если же положительный эффект масштаба по временной продолжительности является относительно небольшим и быстро сменяется отрицательным эффектом, то эффективнее других будут выглядеть небольшие фирмы, ибо они в состоянии оперативно вносить необходимые коррективы в свою хозяйственную политику. Значителен удельный вес производства малых фирм в сельскохозяйственной отрасли, сфере услуг и некоторых отраслях легкой промышленности.

В случае достаточной продолжительности временного интервала с постоянной отдачей от применяемых производственных факторов, когда положительный эффект масштаба уже себя исчерпал, а отрицательный не вступает в действие до тех пор, пока не достигнуты значительные объемы производства, одинаково эффективными окажутся и крупные и небольшие фирмы.

Нельзя полагать, что во всех случаях расширение объемов выпуска будет сопровождаться четко прослеживаемой сменой названных временных интервалов. Практика показывает, что для некоторых отраслей

(например, для обрабатывающей) типична относительная продолжительность положительного эффекта масштаба при условии больших объемов выпуска.

В целом следует заключить, что структура отрасли зависит не только от условий формирования долгосрочных средних издержек, характерных именно для данной отрасли, но и от роли государственной экономической политики, места национальной экономики в системе международного разделения труда и ряда других факторов.

|

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 393; Нарушение авторских прав?; Мы поможем в написании вашей работы!