КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бухгалтерский финансовый учет затрат на производство

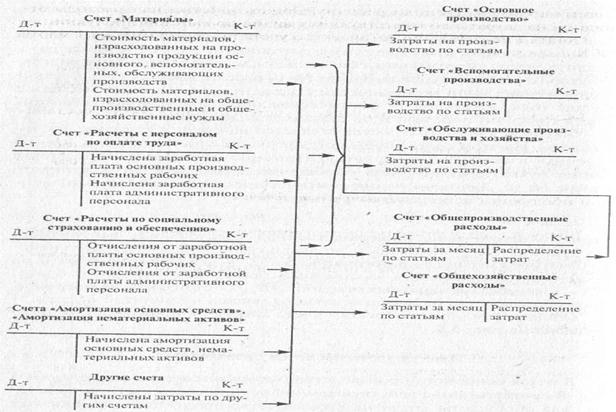

Учет затрат на производство продукции (работ, услуг) ведется на следующих счетах: «Основное производство», «Вспомогательные производства», «Общепроизводственные расходы», «Общехозяйственные расходы», «Брак в производстве», «Расходы будущих периодов», «Выпуск продукции (работ, услуг)», «Резервы предстоящих расходов».

Объектами учета затрат являются места их возникновения, т.е. производственные участки, бригады, цехи, отделы, предприятие в целом. Объекты калькулирования тесно связаны с объектами учета затрат. Это отдельные изделия, группы изделий, полуфабрикаты, а также работы и услуги (продукты труда), себестоимость которых определяется.

Учет затрат необходим для контроля за бюджетом (сметой) расходов, калькулирования фактической производственной себестоимости продукции (товарной и реализованной), регулирования затрат, поддержки управленческих решений, обеспечивающих режим экономии. Себестоимость отдельных видов продукции определяется на основе данных аналитических счетов, открываемых к синтетическому счету «Основное производство». Аналитические счета открываются на отдельные виды или группы однородной продукции, т.е. на объекты калькулирования.

Затраты на изготовление продукции на счете «Основное производство» формируются последовательно. В дебете счета учитываются прямые расходы с кредита счетов учета производственных запасов в учетных ценах (стоимость сырья, основных материалов, покупных полуфабрикатов, комплектующих изделий, конструкций и деталей), а также с кредита счетов обязательств: «Расчеты с персоналом по оплате труда», «Расчеты по социальному страхованию и обеспечению» (заработная плата основных производственных рабочих вместе с отчислениями на социальные нужды), «Расчеты с поставщиками и подрядчиками» и др. (стоимость работ по ремонту основных средств, услуг связи и др.). Затем суммы косвенных расходов, предварительно учтенные на счетах «Общепроизводственные расходы» и «Общехозяйственные расходы», «Брак в производстве», записываются в дебет счета «Основное производство» с кредита этих счетов.

По аналогии учитываются затраты вспомогательных и обслуживающих производств и хозяйств, которые являются вспомогательными (подсобными) по отношению к основному производству и к основной деятельности предприятия. Для этого используются соответственно счета «Вспомогательные производства» и «Обслуживающие хозяйства». На первом из них учитываются затраты только на производственную деятельность, на втором - как на производственную, так и на непроизводственную.

Так же как и основное, вспомогательные и обслуживающие производства могут быть моногенными или гетерогенными. К моногенным относятся производства, выпускающие однородную продукцию, например парокотельный цех, энергоцех, транспортные хозяйства. Себестоимость единицы продукции этих производств рассчитывается путем деления общей суммы затрат на объем выпущенной продукции. Гетерогенные вспомогательные производства, такие как ремонтно-механическое, строительное производства, транспортные хозяйства, изготавливают продукцию, прошедшую множество технологических операций. Расчет фактической производственной себестоимости выполняют по заказам или по каждому виду продукции в отдельности.

Специфической чертой вспомогательных производств является то, что они оказывают услуги не только основным цехам и на сторону, но и друг другу. Стоимость услуг, оказанных одним вспомогательным производством другому, принято оценивать либо по нормативной себестоимости единицы продукции, либо по внутрихозяйственным плановым ценам.

В дебет счетов «Вспомогательные производства» и «Обслуживающие хозяйства» вначале записываются только прямые расходы. Косвенные расходы предварительно собираются на счетах «Общепроизводственные расходы» и «Общехозяйственные расходы», «Брак в производстве», а затем полученные за отчетный период итоги - дебетовые обороты за минусом различных списаний (на брак, простой и т.п.) записываются с кредита перечисленных счетов в дебет счетов «Вспомогательные производства» и «Обслуживающие хозяйства».

Себестоимость работ и услуг вспомогательных производств в моногенных производствах, а также затраты вспомогательных производств, непосредственно связанные с осуществлением технологического цикла в гетерогенных производствах (например, стоимость электрической, тепловой и других видов энергии, выработанной собственными энергетическими подразделениями), учитываются в дебете счета «Основное производство» с кредита счета «Вспомогательные производства» и «Обслуживающие хозяйства». Если же на предприятии с гетерогенным производством затраты не связаны непосредственно с технологическим циклом, то они относятся на расходы по обслуживанию производства и управлению. В этом случае составляются бухгалтерские проводки: дебет счетов «Общепроизводственные расходы» и «Общехозяйственные расходы», кредит счета «Вспомогательные производства» (например, стоимость энергии всех видов, израсходованной на освещение и отопление цехов).

Счет «Общепроизводственные расходы» содержит информацию о расходах по обслуживанию основного, вспомогательных и обслуживающих производств предприятия. В течение месяца все фактические расходы записываются в дебет счета «Общепроизводственные расходы» с кредита различных счетов: «Амортизация основных средств», «Амортизация нематериальных активов», «Материалы», «Отклонение в стоимости материалов», «Расчеты по социальному страхованию и обеспечению», «Расчеты с персоналом по оплате труда», «Расчеты с разными дебиторами и кредиторами» и других счетов хозяйственных ресурсов и обязательств. В конце отчетного периода сумма, «собранная» в дебете счета за минусом стоимости различных списаний, записывается в кредит счета («закрываем» счет) в корреспонденции со счетами «Основное производство», «Вспомогательные производства», «Обслуживающие производства и хозяйства». Стоимость списаний оформляется бухгалтерскими проводками в дебет счетов «Брак в производстве», «Расчеты с персоналом по оплате труда», «Расчеты с персоналом по прочим операциям» и др.

К счету открываются два субсчета: «Расходы по содержанию и эксплуатации оборудования» и «Общепроизводственные расходы». В дебете субсчета «Расходы по содержанию и эксплуатации оборудования» учитывается стоимость материалов, израсходованных на содержание машин и оборудования, сумма оплаты труда (вместе с начислениями) рабочих по наладке, текущему обслуживанию, ремонту машин и оборудования, стоимость услуг на содержание оборудования и рабочих мест (пара, электроэнергии), полученных со стороны и от вспомогательных производств предприятия, а также сумма начисленной амортизации по основным средствам и внутрицеховому транспорту. В дебете субсчета «Общепроизводственные расходы» учитываются расходы на управление структурными подразделениями предприятия (цехов, участков). Так, в дебет субсчета относятся стоимость отпущенных товарно-материальных ценностей на содержание зданий, сооружений цехового назначения, а также расходы по оплате труда (вместе с начислениями) начальников цехов и др. В конце отчетного периода учтенная сумма общепроизводственных расходов относится в дебет счета «Брак в производстве» (на себестоимость внутреннего брака), счета «Расчеты с персоналом по прочим операциям» (в уменьшение затрат на сумму, удержанную в установленном законодательством порядке из доходов виновника простоя цеха или хозяйства) и в состав затрат на производство, работ, услуг - в дебет счета «Основное производство» (за минусом кредитовых оборотов в дебет счетов «Брак в производстве» и «Расчеты с персоналом по прочим операциям»). Аналитический учет общепроизводственных расходов ведется по отдельным подразделениям и статьям расходов.

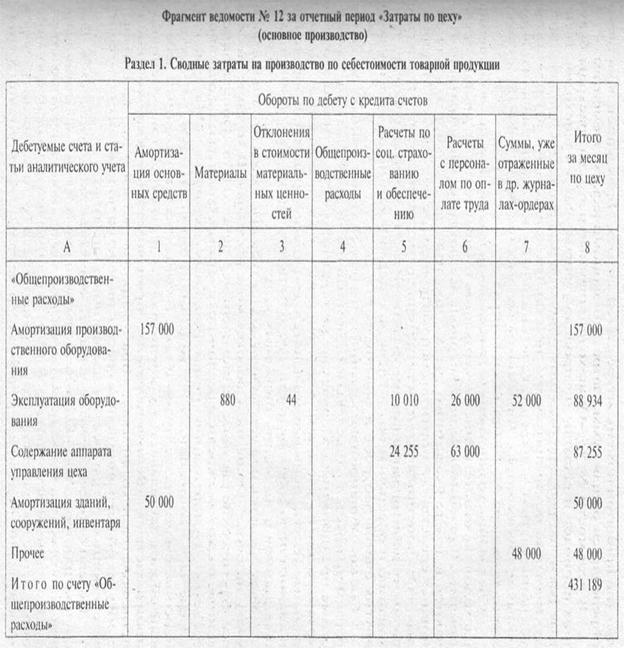

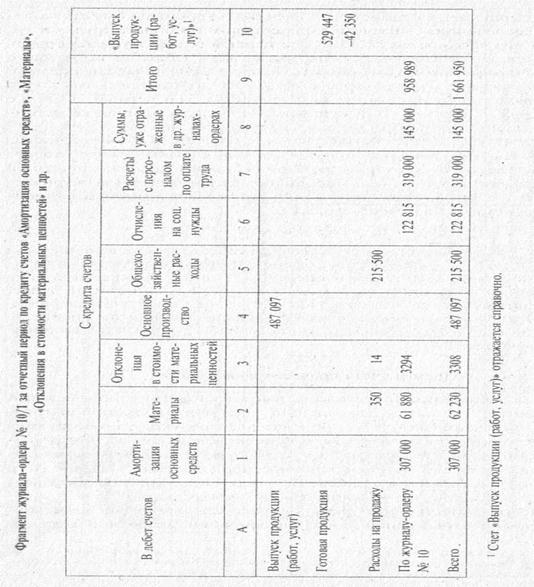

При типовой журнально-ордерной форме бухгалтерского учета затраты по цехам и другим производственным подразделениям регистрируются и обобщаются в ведомости № 12 «Затраты по цеху» - по кредиту Счетов учета амортизации, материальных, трудовых затрат и др. В этом регистре формируется информация на счетах «Основное производство», «Вспомогательные производства», «Общепроизводственные расходы» (по принятой номенклатуре статей затрат), «Брак в производстве» и определяется общая сумма затрат по экономическим элементам.

В ведомости № 15 «Общехозяйственные расходы, расходы будущих периодов и расходы на продажу» учитываются общехозяйственные расходы, расходы будущих периодов и расходы на продажу продуктов труда по принятым учетной политикой номенклатурам статей указанных затрат - с кредита счетов амортизации, материальных, трудовых и других затрат. Фрагменты ведомостей № 12 и № 15, а также журнала-ордера № 10 приведены ниже.

Счет «Общехозяйственные расходы» используется для обобщения расходов на хозяйственное содержание и управление на уровне предприятия. В течение отчетного периода все фактические затраты учитываются в дебете указанного счета с кредита счетов «Амортизация основных средств», «Амортизация нематериальных активов», «Материалы», «Отклонения в стоимости материальных ценностей», «Расчеты с разными дебиторами и кредиторами», «Расчеты по социальному страхованию и обеспечению», «Расчеты с персоналом по оплате труда» и других счетов ресурсов и обязательств.

Состав общепроизводственных и общехозяйственных расходов регламентируется отраслевыми нормативными документами. Совместные предприятия, создаваемые на территории РФ, относят к общехозяйственным расходам плату за наем жилых помещений, коммунальные услуги, используемые патенты и другие права на изобретения и аналогичную собственность, расходы по изучению состояния товарных рынков и на оплату биржевых услуг.

Учет расходов на счете «Общехозяйственные расходы» аналогичен учету на счете «Общепроизводственные расходы». В течение месяца все фактические расходы записываются в дебет счета «Общехозяйственные расходы» с кредита различных счетов («Амортизация основных средств», «Амортизация нематериальных активов», «Материалы», «Расчеты по социальному страхованию и обеспечению», «Расчеты с персоналом по оплате труда» и т.д.). В конце месяца учтенный дебетовый оборот записывается с кредита счета в дебет счетов: «Основное производство», «Вспомогательные производства» «Обслуживающие производства и хозяйства», «Брак в производстве» и др. Аналитический учет общехозяйственных расходов ведется по каждой статье соответствующих смет и местам возникновения затрат.

Потери от брака (невозмещенные) записываются в дебет счетов «Основное производство», «Вспомогательные производства», «Обслуживающие производства и хозяйства» с кредита счета «Брак в производстве».

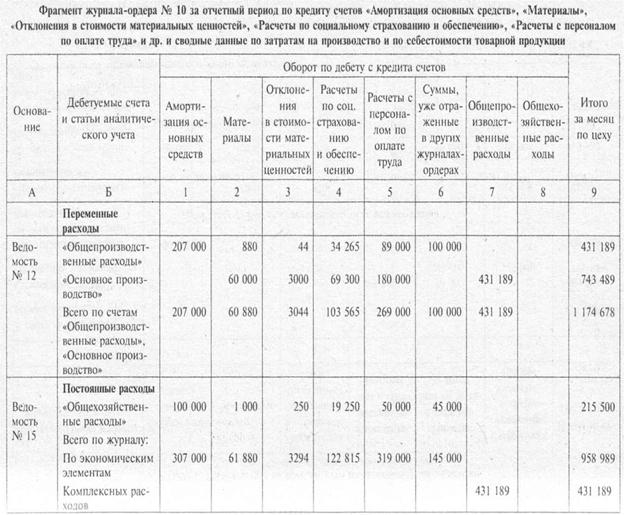

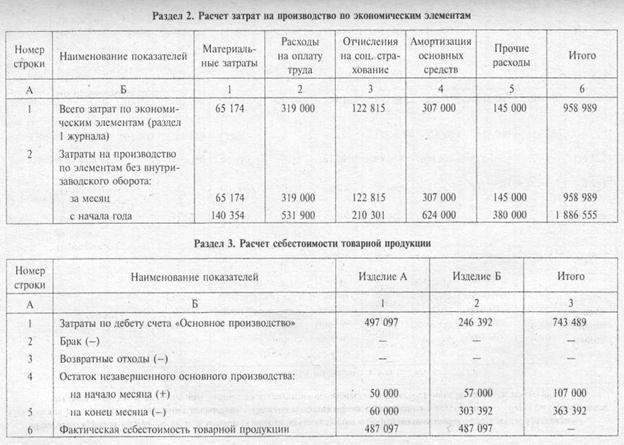

По данным ведомостей № 12 и 15 составляется регистр сводного учета затрат на производство - журнал-ордер № 10 по кредиту счетов «Амортизация основных средств», «Материалы», «Отклонения в стоимости материальных ценностей», «Расчеты по социальному страхованию и обеспечению», «Расчеты с Персоналом по оплате труда» и др. Для этого из ведомостей № 12 и 15 в первый раздел журнала-ордера № 10 переносятся итоговые суммы, учтенные в дебете счетов затрат с кредита счетов амортизации, обязательств, материальных запасов и др. Во втором разделе журнала-ордера № 10 рассчитывается сумма затрат на производство по экономическим элементам за отчетный месяц и с начала года, в третьем - фактическая производственная себестоимость товарной продукции по статьям калькуляции.

Сводный учет затрат осуществляется на счете «Основное производство». На этом счете обобщаются расходы с разных счетов, произведенные в целом по предприятию. При типовой журнально-ордерной форме бухгалтерского учета обобщение затрат ведется в журнале- ордере № 10. Для исчисления фактической себестоимости выпущенной продукции используется формула:

ФС= НПнм + Зф - Б- ВО- НПКМ,

где ФС фактическая производственная себестоимость выпущенной продукции; НПнм - стоимость незавершенного производства на начало отчетного месяца в принятой оценке; Зф - фактические затраты на производство продукции за отчетный месяц; Б - потери от брака; ВО - стоимость возвратных отходов; НПКМ - стоимость незавершенного производства на конец отчетного месяца в принятой оценке.

Общая схема бухгалтерского учета затрат на производство представлена на рис. 5.8.

Рис. 5.8. Общая схема бухгалтерского учета на производство

| «Основное производство» | ||||||||

| Изделие А | 40 000 | 288 897 | 46 200 | 120 000 | 497 097 | |||

| Изделие Б | 20 000 | 142 292 | 23 100 | 246 392 | ||||

| Итого по счету «Основное производство» | 60 000 | 431 189 | 69 300 | 743 489 | ||||

| Всего по корреспондирующим счетам | 207 000 | 60 880 | 431 189 | 103 565 |

Фрагмент ведомости № 15 за отчетный период «Общехозяйственные расходы, расходы бедующих периодов и расходы на продажу»

| Оборот по дебету с кредита счетов | |||||||

| Дебетуемые счета и статьи аналитического учета | Амортизация основных средств | Материалы | Отклонения в стоимости материаль-ных ценностей | Расчеты по соцстрахованию и обеспече-нию | Расчеты с персоналом по оплате труда | Суммы, уже отражен-ные в других журналах-ордерах | Итого за месяц по цеху |

| К счету «Общехозяйственные расходы» | |||||||

| Содержание аппара-та управления предприятием | 19 250 | 50 000 | 69 250 | ||||

| Амортизация основных средств общехозяйственного назначения | 100 000 | 100 000 | |||||

| Прочие общехозяйственные расходы | 45 000 | 46 250 | |||||

| Итого по счету «Общехозяйственные расходы» | 100 000 | 19 250 | 50 000 | 45 000 | 215 500 | ||

| К счету «Расходы на продажу», «Расходы на упаковку» |

|

|

Дата добавления: 2014-01-20; Просмотров: 820; Нарушение авторских прав?; Мы поможем в написании вашей работы!