КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік в системі управління та користувачі облікової інформації

|

|

|

|

Класифікація і план рахунків бухгалтерського обліку.

Систематизація облікової інформації та завершення облікового циклу.

Порядок реєстрації та обробки облікової інформації.

Порівняльна характеристика фінансового і управлінського обліку.

Облік в системі управління та користувачі облікової інформації.

Тема лекції 1.3: Технологія облікового процесу в зарубіжних країнах

План лекції

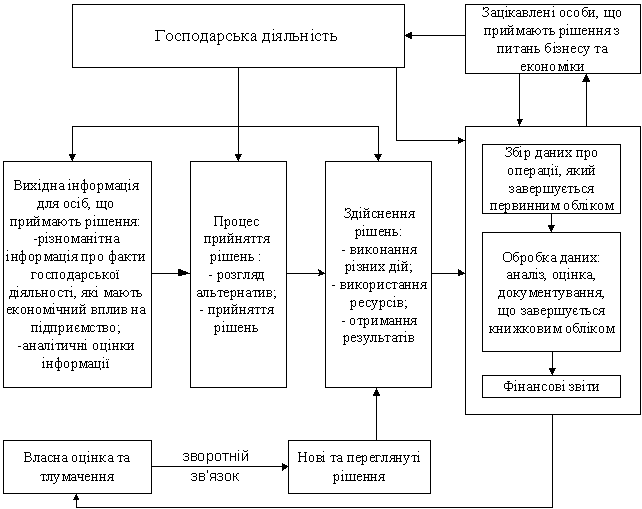

В зарубіжній практиці під словом “бухгалтерія” в більшості випадків розуміють ведення бухгалтерських записів, тобто рахівництво. Проте насправді бухгалтерський облік в зарубіжних країнах давно вийшов за рамки простої реєстрації. Сьогодні під бухгалтерським обліком розуміють інформаційну систему, яка фіксує, обробляє і передає інформацію про господарюючий суб’єкт з метою надання зацікавленим сторонам необхідних даних для обґрунтування вибору альтернативного використання ресурсів під час управління економічною діяльністю. Кінцевим продуктом облікової системи є фінансова звітність, підготовлена для усіх зацікавлених осіб.

Облікова інформація, опрацьована відповідним чином, є основою в системі прийняття рішень, яка включає п’ять послідовних етапів:

- встановлення мети;

- розгляд альтернатив;

- прийняття рішень;

- виконання рішень;

- зворотний зв’язок: перевірка того, чи досягнута мета.

При цьому відбувається відповідний рух економічної інформації (рис. 1.3.1)

Рис. 1.3.1. Роль та рух облікової інформації в процесі прийняття та виконання рішень

Всіх користувачів облікової інформації можна поділити на внутрішніх і зовнішніх. В залежності від фінансової зацікавленості їх можна також виділити у три групи:

|

|

|

- користувачі, які здійснюють управління господарською діяльністю (власники, партнери, керівники підприємств, менеджери, контролери тощо);

- користувачі, які мають пряму фінансову зацікавленість (інвестори, кредитори);

- користувачі, які мають непряму фінансову зацікавленість (податкові органи, органи державного і місцевого самоврядування, регулюючі органи, фондові біржі, профспілкові органи, громадськість).

Об’єктом бухгалтерського обліку виступає бізнесова діяльність, метою якої є одержання прибутку. Основними організаційними формами бізнесу за кордоном (зокрема, у США) є власна або приватна справа, товариство і корпорація.

В зарубіжних країнах до запису облікової інформації, яка відображається в первинних документах, реєстрах бухгалтерського обліку і фінансовій звітності ставляться певні вимоги, а саме:

- при записі цифр на нерозграфленому аркуші використовують коми (для виділення тисячних значень грошової одиниці) і крапки (для виділення десяткових знаків грошової одиниці). При цьому знак грошової одиниці ставиться перед числом. Наприклад, сума десять тисяч двісті тридцять чотири долари і п’ятдесят шість центів на нерозграфленому аркуші буде записана наступним чином: $10,234.56. Але, коли використовуються розграфлені журнали і книги, то коми і крапки не обов’язкові. На практиці, у випадку використання цілих чисел, професійні бухгалтери часто ставлять прочерки в колонках, відведених для запису десяткових значень грошової одиниці (наприклад, центів) з метою економії часу на написання нулів;

- позначення грошової одиниці (наприклад, $), яке використовується у всіх фінансових звітах, робочих (коригувальних) таблицях проставляється перед першою цифрою в кожній колонці, а також перед останньою підсумковою цифрою. Позначення грошової одиниці не використовується в облікових реєстрах і Головній книзі;

- кожний проміжний підсумок або підсумок по групі у фінансових звітах підкреслюється щоб показати, що дана сума є результатом якоїсь дії - додавання чи віднімання. Кінцевий підсумок підкреслюється подвійною лінією.

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 846; Нарушение авторских прав?; Мы поможем в написании вашей работы!