КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Мета: набути навички дослідження лагових моделей засобами MS EXCEL

Тема: дослідження лагових моделей

Лабораторна робота 7

Завдання для самостійної роботи

На основі двох взаємопов'язаних часових рядів про рівень інфляції та рівень безробіття побудувати модель, що характеризує залежність рівня безробіття від рівня інфляції, перевірити автокореляцію залишків за допомогою критеріїв Дарбіна-Уотсона та фон Неймана.

Вихідні дані наведено в таблиці 6.1. (N – номер варіанту)

Таблиця 6.2

Дані до задачі

| Місяць | Рівень інфляції, % | Рівень безробіття, % | Місяць | Рівень інфляції, % | Рівень безробіття, % |

| 0,25 | 2,31 | 0,41 | 2,50 | ||

| 0,24+N/100 | 2,35 | 0,42+N/100 | 2,51+N/100 | ||

| 0,26 | 2,36 | 0,44 | 2,52 | ||

| 0,27 | 2,37 | 0,46 | 2,53 | ||

| 0,27 | 2,38 | 0,58 | 2,55+N/100 | ||

| 0,26+N/100 | 2,39 | 0,55+N/100 | 2,59 | ||

| 0,28 | 2,44 | 0,57+N/100 | 2,61 | ||

| 0,25+N/100 | 2,51 | 0,61 | 2,62 | ||

| 0,29 | 2,52 | 0,63 | 2,64 | ||

| 0,35 | 2,53 | 0,69 | 2,84+N/100 | ||

| 0,36 | 2,48+N/100 | 0,71 | 2,88 | ||

| 0,38 | 2,49 | 0,75 | 2,91 |

Завдання. На основі взаємопов'язаних часових рядів, які характеризують чисту продукцію та капітальні вкладення регіону за 20 років, побудувати взаємну кореляційну функцію, використавши дані табл. 7.1.

Таблиця 7.1

Дані до задачі

| Рік | Капітальні вкладення, млн. грн. | Чиста продукція, млн. грн. | Рік | Капітальні вкладення, млн. грн. | Чиста продукція, млн. грн. |

Виконання завдання:

Ідентифікуємо змінні моделі: залежна змінна  чиста продукція, млн.. грн., незалежна змінна

чиста продукція, млн.. грн., незалежна змінна  капітальні вкладення, млн.. грн.

капітальні вкладення, млн.. грн.

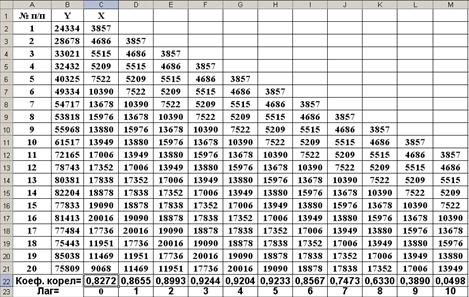

Завантажуємо MS EXCEL. Дані таблиці 7.1 заносимо у комірки В2:С21 (рис. 7.1). У комірки D3:D20 заносимо значення  , у комірки Е4:Е21 заносимо значення

, у комірки Е4:Е21 заносимо значення  ,…., у комірки М12:М21 заносимо значення

,…., у комірки М12:М21 заносимо значення  .

.

У рядку 22 обчислюємо коефіцієнти кореляції (значення взаємної кореляційної функції). Для цього у комірці С22 набираємо команду «=КОРРЕЛ($B2:$B21;C2:C21)». У комірках D22:М22 обчислення виконуємо АВТОЗАПОВНЕННЯМ.

Рисунок 7.1 – Розрахунок коефіцієнтів кореляції

За допомогою Майстра діаграм будуємо графік взаємної кореляційної функції у формі стовпчикової діаграми. Аргументом є величина лагу  , значенням функції – величина відповідного коефіцієнта кореляції.

, значенням функції – величина відповідного коефіцієнта кореляції.

Рисунок 7.1 – Графік взаємної кореляційної функції

Максимального значення коефіцієнт кореляції набуває при  . Отже, дистрибутивно-лагова модель матиме вигляд:

. Отже, дистрибутивно-лагова модель матиме вигляд:

,

,

де  чиста продукція в період

чиста продукція в період  ;

;  вагові коефіцієнти лагових змінних;

вагові коефіцієнти лагових змінних;  — капітальні вкладення в період

— капітальні вкладення в період  .

.

Висновок:

У ході виконання лабораторної роботи побудована взаємна кореляційна функція. Встановлено, що величина лагу рівна при  . Отже, дистрибутивно-лагова модель матиме вигляд:

. Отже, дистрибутивно-лагова модель матиме вигляд:  , де чиста продукція в період ; вагові коефіцієнти лагових змінних; — капітальні вкладення в період

, де чиста продукція в період ; вагові коефіцієнти лагових змінних; — капітальні вкладення в період  .

.

|

|

Дата добавления: 2014-10-23; Просмотров: 676; Нарушение авторских прав?; Мы поможем в написании вашей работы!