КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Документальне оформлення касових операцій

|

|

|

|

Касові операції оформлюються документами, типові форми яких затверджені Наказом Міністерства статистики України від 15.02.96 р. № 51, і мають застосовуватися без змін на всіх підприємствах, незалежно від їх відомчої підпорядкованості і форми власності.

Розрахунки готівкою проводяться із застосуванням типових первинних документів, а саме: прибуткових (КО-1) та видаткових (КО-2) касових ордерів, касових і товарних чеків, розрахункових квитанцій, проїзних документів тощо, які підтверджують факт продажу (повернення) товарів, надання послуг, отримання (повернення) коштів, а також з допомогою рахунків-фактур, договорів, угод, контрактів, актів закупівлі товарів тощо.

Оприбуткування готівки в касу здійснюється на підставі прибуткового касового ордера(рисунок 1.2.), підписаного головним бухгалтером, або його заступником і касиром. У прибутковому касовому ордері зазначається сума (цифрами та прописом), від кого прийнято гроші та на якій підставі. При цьому особі, яка здала гроші, після отримання їх касиром видається квитанція, підписана головним бухгалтером і кассиром (Додаток А).

Рисунок 1.2 - Операції і розпорядчі документи для складання прибуткових касових ордерів

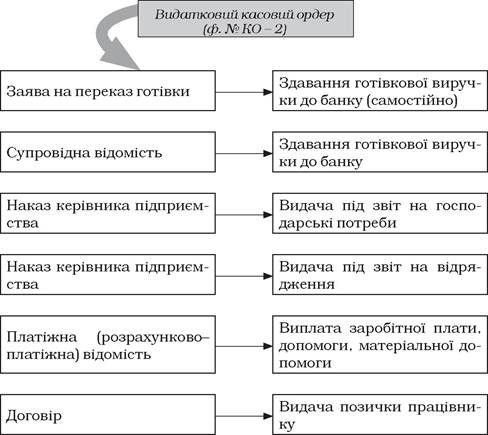

Витрачання готівки з каси оформлюється видатковим касовим ордером(рисунок 1.3.), який підписується керівником і головним бухгалтером підприємства. У випадку видачі грошей окремій особі за видатковим касовим ордером касир повинен вимагати пред'явлення документа, який засвідчує особу утримувача та містить фотокартку, особистий підпис власника. Видача коштів з каси не підтверджена розпискою одержувача у видатковому касовому ордері або іншому документі, що його замінює, у виправдання залишку готівки в касі не приймається. Ця сума вважається нестачею і стягується з кассира (Додаток Б).

|

|

|

Рисунок 1.3 - Документи, що є підставою для оформлення касових ордерів

Прибуткові касові ордери і квитанції до них, а також видаткові документи мають бути заповнені бухгалтерією тільки чорнилом темного кольору, пастою кулькових ручок, за допомогою друкарських машинок, принтерів та іншими способами, які б забезпечили збереження цих записів протягом установленого терміну зберігання документів - до трьох років.

У прибуткових і видаткових касових ордерах зазначається підстава для їх складання і перелічуються додані до них документи. Видача прибуткових касових ордерів і видаткових документів на руки особам, що вносять або одержують гроші, забороняється. Приймання та видача коштів за касовими ордерами проводиться тільки в день їх складання, крім випадків видачі коштів за розрахунково-платіжними відомостями.

На операцію зі здачі грошей до банку касир, крім видаткового касового ордеру, також оформляє об'яву на внесок готівкою, в якій вказує дату операції, хто здає кошти та через кого, банк і назву одержувача, сума цифрами та прописом, призначення внеску, номер власного рахунку.

Оплата праці, виплата допомоги з тимчасової непрацездатності, премій тощо проводиться касиром за платіжними відомостями без складання видаткового касового ордера на кожного отримувача.

Всі факти надходження і вибуття готівки на підприємстві відображаються в Касовій книзі, тобто обліковому регістрі, призначеному для обліку касових операцій касиром підприємства (Додаток Г).

Листки Касової книги мають бути завчасно пронумеровані, прошнуровані й опечатані печаткою. Кількість листків у Касовій книзі засвідчується підписами керівника підприємства і головного бухгалтера і скріпляється печаткою. Записи в Касовій книзі ведуться в двох примірниках через копіювальний папір. Другий (відривний) листок книги служить звітом касира, який наприкінці дня разом з доданими документами надається бухгалтеру (під розписку в касовій книзі) для перевірки правильності записів і виведених залишків грошових коштів на кінець дня. Прибуткові касові ордери або видаткові документи до передачі у касу регіструються бухгалтерією в журналі реєстрації прибуткових і видаткових касових документів. Видаткові касові ордери, оформлені на підставі платіжних (розрахунково-платіжних) відомостей на виплату заробітної плати, регіструються після її видачі (Додаток В).

|

|

|

Під час одержання прибуткових касових ордерів або видаткових документів касир зобов'язаний перевірити: 1) наявність і справжність на документах підпису головного бухгалтера, а на видатковому документі - дозвільного підпису керівника підприємства або осіб, ним уповноважених;

2) правильність оформлення документів;

3) наявність перелічених у документах додатків.

У разі недотримання хоча б однієї з перелічених вимог касир повертає документи до бухгалтерії для належного оформлення. Прибуткові касові ордери або видаткові документи одразу ж після одержання або видачі за ними грошей підписуються касиром, а долучені до них документи погашаються штампом або надписом "Оплачено" із зазначенням дати (число, місяць, рік).

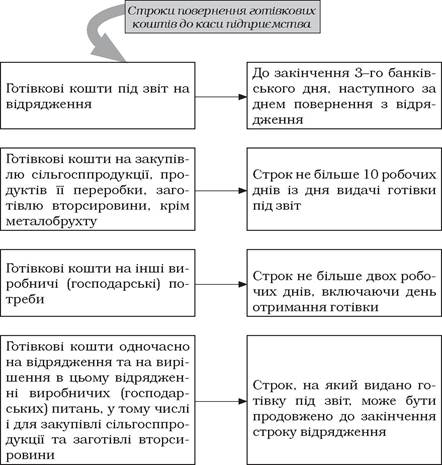

Рисунок 1.4 - Строки повернення готівкових коштів до каси підприємства

Касові документи, після складання звіту касира та його оброблення в бухгалтерії, комплектуються в хронологічному порядку, нумеруються переплітаються в окремі папки та зберігаються протягом 36 місяців після закінчення календарного року матеріально відповідальною особою, на яку покладено обов'язок зберігання документів, в окремому сейфі або спеціальному приміщенні.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 3027; Нарушение авторских прав?; Мы поможем в написании вашей работы!