КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учетная политика организации. Состав бухгалтерской отчетности

Состав бухгалтерской отчетности

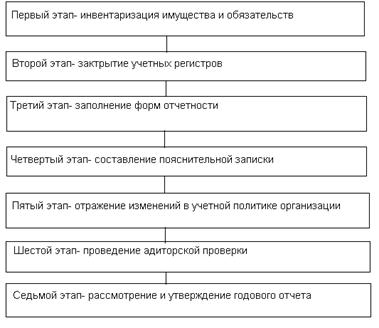

Этапы формирования годового отчета

Годовая бухгалтерская отчетность сдается организациями после ее утверждения участниками (акционерами, собственниками), представляется заинтересованным пользователям.

Годовая бухгалтерская отчетность включает в себя следующие формы:

· Форму №1 «Бухгалтерский баланс»;

· Форму №2 «Отчет о финансовых результатах»;

· Форму №3 «Отчет об изменениях капитала»;

· Форму №4 «Отчет о движении денежных средств»;

· Форму №5 «Приложение к бухгалтерскому балансу»;

· Форму №6 «Отчет о целевом использовании полученных средств (для некоммерческих организаций)»;

· Аудиторское заключение (для отчетности организаций, подлежащих обязательному аудиту);

· Пояснительную записку.

Промежуточная отчетность (в сокращенном объеме) – представляется ежеквартально нарастающим итогом с начала отчетного года.

| Налоговая отчетность (налоговые декларации) представляется в налоговый орган по месту регистрации организации. За нарушение сроков представления отчетности предусмотрены штрафные санкции |

РАЗДЕЛ 13

В соответствии с ПБУ «Учетная политика», под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета:

§ первичного наблюдения;

§ стоимостного измерения;

§ текущей группировки;

§ итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся:

§ группировка и оценка фактов хозяйственной деятельности;

§ погашение стоимости активов;

§ организация документооборота; инвентаризация;

§ применение счетов бухгалтерского учета;

§ организация регистров бухгалтерского учета;

§ обработка информации.

Формирование учетной политики осуществляется всеми организациями.

Раскрытие учетной политики распространяется на организации, публикующие свою бухгалтерскую отчетность согласно законодательству РФ, учредительным документом или по собственной инициативе.

|

|

Дата добавления: 2014-11-20; Просмотров: 452; Нарушение авторских прав?; Мы поможем в написании вашей работы!