КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Журнально-ордерная форма счетоводства

|

|

|

|

Дата публикации: 12.07.2004

Можно сказать, что журнально-ордерная форма счетоводства была последним достижением советских бухгалтеров. Несколько поколений бухгалтерских работников были воспитаны на этой форме. Более того, многие бухгалтеры не представляют теперь, как можно без нее работать. А внедряли журнально-ордерную форму счетоводства «железной рукой» на глазах автора этой статьи. Рассказывает Я. В. Соколов, д. э. н., профессор, член Методологического совета по бухгалтерскому учету при Минфине России.

Конечно, журнально-ордерная форма — плод коллективного труда советских бухгалтеров. И все-таки, пожалуй, больше всех для ее описания сделал И. С. Резниченко (1952 г.).

Основная мысль журнально-ордерной формы была связана с естественным продолжением принципов интегральной и мемориально-ордерной форм счетоводства.

От первой была взята сама идея построения каждого счета по кредитовому принципу. Объяснялось это тем, что кредит — это причина хозяйственной операции, а дебет — только следствие. Поэтому в теории из интегральной формы извлекли журналы-ордера, а ведомости (тоже в теории) отвергли.

От второй (мемориально-ордерной) в новую форму последовательно перешел принцип накапливания. На практике это означало, что в накопительных регистрах над колонками были проставлены коды дебетуемых счетов, то есть опять-таки в чистой теории каждый синтетический счет снабжался согласно Плану счетов соответствующим кодом.

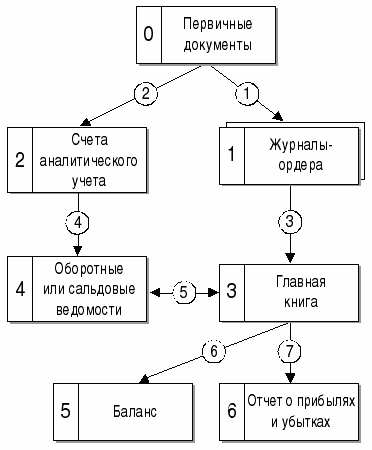

Таким образом, выстраивалась довольно сложная иерархия записей: Документ — Журнал-ордер — Главная книга — Отчетность (см. рис. 1).

Рис. 1. Общая схема журнально-ордерной формы счетоводства

Помимо чисто теоретических соображений был еще один внешний мотив, обусловивший распространение (вернее, внедрение) формы: постоянные требования правительства о сокращении трудоемкости учета. Поскольку реально сократить объем работ не представлялось возможным, руководству бухгалтерским учетом ничего не оставалось, как имитировать это сокращение. В этом отношении форма была необыкновенно удобной, особенно в условиях ручного труда.

|

|

|

В самом деле: а) бухгалтерские записи, конечно, в теории, сокращались вдвое — делалась запись только по кредиту; б) полностью устранялась хронологическая запись, что также могло истолковываться как сокращение учета вдвое; в) составление оборотной ведомости становилось ненужным.

Это и были достоинства формы, которые использовались при ее пропаганде.

Поясним записи. Данные первичных документов (блок 0) служат основанием для записей (записи 1 и 2) о фактах хозяйственной жизни в регистры синтетического учета — в данном случае в журналы-ордера (блок 1) и в счета аналитического учета (блок 2). Напомним, что собой представляет журнал-ордер (см. таблицу 1).

Таблица 1. Журнал-ордер по синтетическому счету.

Журнал-ордер по счету _________

| Дата | Хозяйственная операция | в дебет счетов | Итого | ||||

По окончании отчетного периода, как правило, месяца, журналы-ордера подытоживались. По каждому счету всегда был итог кредитового оборота, который переносился (запись 3) в Главную книгу (блок 3). А дебетовые обороты по каждому счету собирались из журналов-ордеров. Таким образом, каждый синтетический счет в Главной книге имел начальное сальдо, кредитовый оборот (одной суммой) и дебетовый оборот, который накапливался. Далее бухгалтер выводил конечное сальдо. Образец Главной книги приведен на таблице 2.

Таблица 2. Схема синтетического счета в Главной книге.

|

|

|

Счет ____________

| Месяц | Сальдо начальное | Дебетовые обороты по журналам- ордерам | Дебетовый оборот | Кредитовый оборот | Сальдо конечное | ||||

Данные аналитических счетов подытоживались по каждому синтетическому счету путем составления оборотной или сальдовой ведомости (блок 4). Их итоги должны были совпадать с оборотами и сальдо оборотных ведомостей или только с сальдо в случае составления сальдовых ведомостей (сверка 5).

Только после того как путем сверки данных синтетического и аналитического учета будет констатирована коллация, то есть адекватность данных, бухгалтер приступает к составлению (запись 6) баланса (блок 5) и (запись 7) отчета о прибылях и убытках (блок 6).

Так строилась эта форма. Автор этой статьи был свидетелем того, с каким трудом ее продвигали в жизнь, сколько было пролито слез. Ругали все. Только официальные начальники, которым не надо было по ней работать, сурово пропагандировали эти регистры и этот порядок. Всякая официальная критика запрещалась.

И только однажды теперь уже покойный проф. А. А. Додонов прорвался с критической статьей в учетные записки одного из московских вузов. Статью зачитывали до дыр. Не помогло. Форму внедрили. Однако в своем чистом виде — так, как это было рассказано в этой статье — она не привилась. На практике под названием журнально-ордерной формы практиковались регистры трех форм: интегральной — к журналам-ордерам таких счетов как «Касса» и «Расчетный счет» обязательно следовало вести и ведомости — то есть разложение дебетовых оборотов, но обычно и к таким счетам как «Товары», «Расчеты с поставщиками и подрядчиками» тоже вели ведомости; для счетов, по которым очень редко делались записи, открывали единый сборный журнал-ордер, который вели по шахматной форме. И только для довольно незначительного числа счетов использовали журнально-ордерную форму в ее чистом виде.

В таком комбинированном варианте эта форма и существовала более полувека. Она существует и до сих пор. Многие ее любят, но часто путают ее теоретическую модель с теми ее вариантами, которые встречались и встречаются на практике.

|

|

|

Теперь, когда пыль споров осела, а жар полемики охладел, мы можем отметить три самых важных недостатка журнально-ордерной формы счетоводства:

1. признание кредита причиной, а дебета - следствием;

2. отсутствие хронологической записи;

3. непригодность в условиях использования современных средств вычислительной техники.

Первый момент вытекал из чисто формальных предположений: поступили товары, предполагается, что поставщик, поставив товары, выступил причиной их завоза: он дал и поэтому кредитуется, а увеличение товарных запасов — прямое следствие этой поставки — приводит к тому, что поставщик кредитуется, а товары дебетуются.

Но тут есть два возражения. Во-первых, мы можем рассуждать противоположным образом: оприходование поступивших товаров автоматически привело к увеличению кредиторской задолженности. то есть увеличение товарных запасов стало причиной, а рост кредиторской задолженности — следствием этой причины. Отсюда дебет счета «Товары» — это причина, а кредит счета «Расчеты с поставщиками и подрядчиками» является следствием этой причины. Во-вторых, равноправность, зеркальность дебета и кредита в реальной жизни требуют как дебетового (ведомости), так и кредитового (журналы-ордера) разложений, что и привело на практике к тому, что самые важные счета велись по интегральной, а не журнально-ордерной форме.

Существеннее был момент второй. Отсутствие хронологической записи, то есть журнала регистрации, на деле сделало почти невозможной проверку бухгалтерских записей как самими работающими бухгалтерами, так и ревизорами. В самом деле, вы смотрите на документ и понимаете, что он должен был быть отражен на таких-то счетах, но в тех регистрах, в которых их следовало отразить, записи отсутствуют. Если бы был журнал регистрации, то сразу же стало бы ясно: пропущены ли записи или они показаны по другим счетам. Однако этой простой и необходимой подсказки форма была лишена. И бухгалтеры, и ревизоры, а сейчас еще и аудиторы вынуждены просматривать весь массив данных, чтобы констатировать пропуск операции или же найти то, как она отражена. Огромная, неблагодарная работа!

|

|

|

В-третьих, использование вычислительной техники или делало форму непригодной, или приводило к крайне неэффективному режиму эксплуатации машин. Пока использовались так называемые счетно-табличные бухгалтерские машины, например, «Аскоты», то в какой-то мере журналы-ордера еще удавалось вести и машинным способом, но уже счетно-перфорационные машины демонстрировали полную непригодность формы. А появление современной компьютерной техники вообще указывает журнально-ордерной форме счетоводства ее место в музее истории.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 420; Нарушение авторских прав?; Мы поможем в написании вашей работы!