КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Видатки зведеного бюджету

Якби після виходу постанови № 1721 відразу запроваджувалась надцентралізована модель обслуговування з відкриття] казначейству одного коррахунку в ЦРП НБУ, то проблем паї коло діяльності казначейства було б набагато більше, причому внутрішніх, які вплинули б на всю бюджетну систему і тільки посилили недовіру до діяльності казначейства.

Діючий принцип консолідації банківських рахунків Уряду на єдиному казначейському рахунку Держказначейства в НБУ на обласному рівні було визнано повністю прийнятним. Розглядалися дві можливі альтернативи: або районні відділення передаватимуть платіжні вимоги до обласних відділень Держказначейства, які, своєї чергою, видаватимуть розпорядження НБУ на здійснення платежів або цей процес буде здійснюватися безпосередньо з районних під ділень Держказначейства до НБУ. Було досягнуто домовленості, щовсі банківські рахунки будуть консолідовані на єдиному рахунку Держказначейства в НБУ (який включатиме рахунок у центрально му відділенні НБУ та рахунки в обласних відділеннях НБУ). Після чого усі бюджетні рахунки, відкриті районним відділенням Держказначейства в комерційних банках, починаючи з 1 липня 2000 року було переведено на обласний рівень і консолідовано на рахунках:

— загального фонду;

— спеціального фонду;

— позабюджетних фондів (фонди соціального страхування навипадок безробіття та від нещасних випадків);

— інших рахунках клієнтів.

За цією схемою надходження до державного бюджету впродовж дня концентруються на обласному рівні, а наприкінці дня що денно перераховуються на центральний рівень. Звітність про над ходження до державного бюджету отримується шляхом консолідації інформації, що надійшла від обласних управлінь казначейства Докладної інформації про виконання державного бюджету та ста і рахунків клієнтів під час роботи за цією моделлю Держказначейство не має, тобто залишається невирішеною проблема звітності щодо касових видатків розпорядників бюджетних коштів, яку Державне казначейство не в змозі отримувати у щоденному режимі. Ц проблеми можуть бути вирішені шляхом консолідації ресурсів пі центральному рівні, тобто переходом на роботу в СЕН НБУ 91 централізованою моделлю. Робота за централізованою моделлю не передбачає відкриття фізично єдиного кореспондентського рахунку на центральному рівні, а саме - відкриття кореспондентського рахунку Державного казначейства (центральний рівень) у Національному банку України та відкриття відповідно рахунків обласних управлінь у Розрахунковій палаті Казначейства. При цьому ресурси будуть сконцентровані на центральному рівні, а робота з опрацювання надходжень та обслуговування клієнтів Державного казначейства залишиться у територіальних органах Казначейства.

Враховуючи нагальну потребу Державного казначейства в отриманні достовірної щоденної звітності та необхідності ефективно управляти ресурсами бюджету, Держказначейство та Національний банк України 2002 року ухвалили рішення про перехід на централізовану модель обслуговування ЄКР.

Державне казначейство погодилося з пропозицією НБУ поєднати можливості системи електронних платежів і системи термінових переказів коштів як єдиного взаємопов'язаного інструменту обслуговування ЄКР з використанням модифікованої казначейської моделі «4К» (8). Зазначене було обумовлене тим, що кількість розрахунково-платіжних документів, які проходитимуть через Центральну розрахункову палату (ЦРП) НБУ в Києві, за пікових навантажень перевищуватиме обмеження щодо допустимої максимальної кількості розрахунково-платіжних документів, розрахованих на опрацювання впродовж одного операційного дня - 2,5 млн. документів. Із запровадженням казначейського обслуговування місцевих бюджетів така ситуація може виникати майже щоденно та негативно впливатиме на стабільність і надійність функціонування системи міжбанківських платежів України в цілому.

Сутність нової моделі, яку умовно назвемо «4К» (тобто казначейська), або 8, базується на таких засадах:

1) Система електронних розрахунків складатиметься з двох підсистем:

— системи електронних платежів, що працює у файловому режимі обміну інформацією (існуюча СЕП);

— системи термінових переказів (СТП), що працює в онлайновому режимі.

2) Технологічні, програмно-технічні та організаційні рішення передбачають тісний взаємозв'язок зазначених підсистем. Бухгалтерська модель розрахунків через СТП побудована на основі бухгалтерської моделі СЕП. Розрахунки банків, проведені через обидві системи, відображаються на їхніх кореспондентських рахунках в НБУ. Чому ж виникла потреба у розробці нової моделі? Адже існуючі моделі постійно розпинаються, удосконалюються і загалом задовольняють потреби банків у міжбанківських розрахунках.

Щоб відповісти на ці питання, слід згадати основні принципи, на яких побудована СЕП.

Інформація між АРМ СЕП передається електронною поштою у вигляді файлів. Абонент, який відправив файл, пересвідчиться, що файл успішно дійшов до одержувача, і виконає відповідні дії лише тоді, коли отримає від одержувача інший файл - квитанцію. Зокрема за платежами у відповідь, що надходять до банку-учасника, виконується зарахування на коррахунок лише тоді, коли банк-одержувач надішле квитанцію про їх успішне приймання. У той самий час банки можуть виконувати платежі в СЕП лише в межах поточного залишку на кореспондентському рахунку. Виходить, кошти, що надійшли до СЕП на адресу певного банку і вже списані з коррахунка відправника, залишаються недоступними одержувачу до надання ним квитанції. Тому існує певний проміжок часу між моментами списання коштів з коррахунку баї і ку-відправника та зарахування на коррахунок банку-одержувача. Цей проміжок часу і визначає швидкість перерахування коштів за допомогою СЕП. На величину цього проміжку впливає час надходження платежу до СЕП, загальна завантаженість СЕП і каналів зв'язку в цей момент, обслуговування банків-кореспондентів в одному АРМ-2 СЕП чи и різних і - найсуттєвіше - оперативність дій банку-одержувача.

Тому принципово прискорити проходження платежів можна лише за допомогою систем, побудованих на нових принципах, - так званих онлайнових систем.

Система термінових переказів НБУ дає змогу миттєво переказувати кошти між кореспондентськими рахунками банків-учасників. СТП організована на принципово нових засадах - сучасних технологіях online - та надає банкам значно ширший сервіс у галузі міжбанківських розрахунків, порівняно з існуючою СЕП. Систему розробили фахівці Департаменту інформатизації НБУ, експлуатується в Центральній розрахунковій палаті НБУ.

Для розмежування понять online і off-line вважатимемо, що:

a) online (буквально «на лінії») - це режим, за якого реакція на ініціалізовану трансакцію, з погляду користувача, відбувається практично миттєво (за частки секунди), а результат її виконання оформлений технологічно як невід'ємна частина самої трансакції, причому між ініціалізацією трансакції і отриманням результату не можуть бути виконані дії, що не стосуються цієї трансакції;

б) off-line («поза лінією») - це режим, за якого реакція на ініціалізовану трансакцію, з погляду користувача, відбувається за певний проміжок часу (хвилини, години), а отримання результату її виконання оформлено у вигляді окремої технологічної дії.

Застосування технологій online для виконання платежів надає такі можливості:

— зарахування коштів на коррахунок банку-одержувача здійснюється в момент надсилання банком-відправником трансакції до системи;

— банки можуть виконувати важливі платежі практично миттєво, одразу будучи впевненими, що кошти потрапили на коррахунок одержувача;

— природною стає реалізація в режимі online механізмів, що поєднують кілька інформаційно-обчислювальних систем, у яких вимагається синхронне виконання (чи відмова від виконання) певних дій (для ринку цінних паперів, для валютного ринку, врегулювання розрахунковим банком чистої позиції між учасниками карткової системи тощо);

— необхідною умовою участі країни в системі міждержавних розрахунків є наявність у цій країні загальнодержавної системи міжбанківських розрахунків.

З урахуванням перелічених переваг таких технологій було прийнято стратегічне рішення: подальший розвиток електронних міжбанківських розрахунків в Україні здійснювати за онлайновими технологіями, орієнтуючись на новітні програмно-технічні засоби.

Однак треба зазначити кілька базових обмежень:

а) СЕП у її теперішньому вигляді повинна залишитися ще на досить тривалий період. Впровадження нової системи не повинно погіршити обслуговування банків у СЕП;

б) банк-учасник міжбанківських розрахунків має один кореспондентський рахунок в НБУ і використовує його для розрахунків через СЕП, і через будь-яку нову систему міжбанківських розрахунків. Банк не зобов'язаний спеціально перейматися проблемою,яку частку наявних на коррахунку коштів зарезервувати для розрахунків через одну систему (СЕП), а яку - через іншу;

в) технічні засоби та системне програмне забезпечення, що використовуватиметься у банку для входження в нову систему, повинно бути доступним для банку (за вартістю, вимогами до організації експлуатації тощо).

Умова використання спільного кореспондентського рахунку двома системами - СИП і системою термінових переказів призвела до необхідності побудови тісного технологічного взаємозв'язку між ними, а отже, певного доопрацювання СЕП.

Принциповим є те, що рішення щодо проведення/відхилення і проведень, і трансакцій покладається на систему моніторингу технічних коррахунків (СМТК). Забезпечення постійного зв’язку з нею є необхідною умовою для одночасної роботи СЕП і СТП. Проте навіть за втрати зв'язку з СМТК забезпечується подальше продовження роботи платіжної системи.

Банк-учасник може виконувати такі дії в СТП:

— проводити початкові трансакції через СТП;

— отримувати трансакції у відповідь, що надійшли на його адресу;

— запитувати інформацію про здійснені трансакції та проведення, про стан технічного коррахунку та субрахунків, встановлених лімітів і блокувань;

— встановлювати обмеження на роботу підпорядкованих йому установ;

— отримувати нормативно-довідкову інформацію про учасників системи та про загальний стан системи.

Для банків-учасників СТП також передбачено кілька варіантів взаємодії з СТП. Вони відрізняються обсягом дій, дозволених конкретному банку, і призначені для того, щоб банк міг поступово опановувати технологією роботи з СТП і доопрацьовувати свою систему автоматизації:

— виконання будь-яких трансакцій;

— виконання окремих видів трансакцій: тільки інформації"! них (тобто передача електронних платіжних документів, які не су проводжуються переказом коштів), тільки початкових чи тільки трансакцій у відповідь;

— керування роботою своїх філій у СТП;

— використання СТП тільки для отримання інформаційних послуг.

Скасовано механізм квитанцій як окремих технологічних дій. За виконання початкової трансакції банк-платник одразу отримує відповідь, чи прийнято цю трансакцію, і якщо так - це є гарантією того, що кошти за цим платіжним документом вже переказано па коррахунок банку-одержувача.

Миттєве отримання відповіді, чи прийнято трансакцію до системи, та зарахування на коррахунок банку-одержувача дає змогу спростити бухгалтерську модель розрахунків через СТП порівняно з СЕП: за відображення трансакцій СТП у банках не задіяні транзитні рахунки для платіжних документів, відправлених до системи, але стан їх опрацювання невідомий; в ОПЕРв не задіяні транзитні рахунки для сум, не підтверджених одержувачем.

Скасовано систему об'єднання кількох платіжних документів в один пакет (файл) обміну інформацією. Проплата через СТП здійснюється з однієї трансакції. Це дає змогу уникнути ситуації, коли через один неправильно оформлений платіжний документ не приймається до платіжної системи і низка інших, що опинилися з ним в одному файлі. Це спрощує опрацювання «забракованих» платіжних документів всередині САБ.

Скасовано поняття «непідтверджені платежі», яке призводило до повторного пересилання непідтверджених платежів адресатові наступного банківського дня. Наприкінці банківського дня банк-учасник СТП отримує виписку за платежами з СТП. На відміну від СЕП, виписка містить не лише основні реквізити платежу, а й повну копію електронного платіжного документа СТП. Платежі у відповідь, не отримані банком впродовж банківського дня, мають бути відокремлені з цієї виписки та проведені в САБ цим самим банківським днем.

У СТП впроваджено гнучкий механізм обслуговування консолідованого кореспондентського рахунку. Як відомо, у СЕП одному консолідованому коррахунку відповідає один банк з групою своїх філій; причому структурна схема підпорядкування філій і технологія взаємодії головного банку з філіями повністю визначається номером моделі обслуговування цього рахунку. Існують моделі з двома рівнями підпорядкування, з використанням внутрішньобанківської платіжної системи тощо.

Треба наголосити, що для різних філій головний банк може обрати різні способи роботи з СТП. Це дає можливість побудови «змішаних» моделей з урахуванням специфіки роботи та ступеня готовності не тільки банку в цілому, а й кожної конкретної його філії.

Головний банк може сам не працювати в СТП, але надати можливість роботи в СТП будь-якій множині своїх філій.

На відміну від СЕП, для головного банку також ведеться окремий субрахунок. Отже, можуть бути встановлені обмеження (ліміти, блокування) окремо й для головного банку.

1.4.4 Сутність внутрішньої платіжної системи Державного казначейства

З метою створення умов для більш ефективного управління коштами державного бюджету шляхом консолідації рахунків органів Державного казначейства в Національному банку Кабінетом Міністрів України і Національним банком затверджено постанову від 15 вересня 1999 року № 1721 "Про створення внутрішньої платіжної системи Державного казначейства". Відповідно до цієї постанови Державне казначейство має зосередити всі кошти Державного бюджету на своєму єдиному рахунку, що дасть змогу більш ефективно використовувати ці кошти і управляти ними.

Платіжна система виконання державного бюджету є частиною національної платіжної системи, у якій держава виконує функції отримувача і відправника платежів державного бюджету.

Під платежами державного бюджету слід розуміти переказ коштів від держави до зовнішнього отримувача і навпаки - від зовнішнього отримувача до держави. Тобто платіж складається з двох складових: надходжень і виплат. Якщо переказ коштів здійснюється між кількома державними відомствами, то такі платежі вважаються внутрішніми у системі органів Держказначейства.

Чинна платіжна система виконання Державного бюджету України регулюється Національним банком України, Міністерством фінансів, Державним казначейством України відповідно до покладених на ці органи функцій.

Платіжна система виконання бюджету включає три елементи:

Система норм, що встановлюють правила проходження платежів.

Технічне забезпечення здійснення платежів.

Механізм взаємовідносин користувачів коштів з казначейською системою.

Казначейське виконання державного бюджету за доходами і видатками включає: облік надходження платежів; регулювання обсягів і термінів прийняття бюджетних зобов'язань; дозвіл на право здійснення видатків у межах затверджених асигнувань; проведення платежів розпорядників бюджетних коштів.

При цьому важливо дотримуватись наступних принципів:

Принцип єдності каси і єдиного бухгалтерського обліку.

Принцип оплати рахунків установ, які утримуються за рахунок коштів

бюджету, державними бухгалтерами (казначеями).

Принцип повноти включення доходів та видатків до бюджетів.

Практика фінансового управління та організація ефективного контролю

за бюджетними коштами та бюджетним процесом сформулювала як найважливішу норму бюджетного права принцип єдності каси. Згідно з останнім, усі державні гроші акумулюються в одній касі та регулюються єдиним бухгалтерським обліком, що значно посилює контроль органів казначейства над рухом готівки. При цьому в казначейства з'являється можливість планувати оптимальну величину використання грошових коштів через їх розподіл за термінами здійснення операцій позик та зведення до мінімуму їх невикористаних залишків.

Принцип єдності каси і єдиного бухгалтерського обліку логічно випливає із визначальної норми бюджетного права про єдність (цілісність) бюджетної системи. У свою чергу, ця норма забезпечується існуванням єдиного рахунку надходжень і платежів до бюджету та єдиної бюджетної класифікації доходів та видатків, єдністю регулювання бюджетних правовідносин, єдиною структурою бюджетної документації, вимогами надання необхідної статистичної та бюджетної інформації від одного бюджету до іншого, спільною грошовою системою та єдиною соціально-економічною політикою держави. При цьому всі державні кошти акумулюються в одній касі та регулюються єдиним бухгалтерським обліком.

Єдність каси і бухгалтерського обліку досягається через виконання державного бюджету на основі Єдиного казначейського рахунку. Цей рахунок являє собою систему бюджетних рахунків органів Державного казначейства, відкритих у регіональних розрахункових палатах органів Державного казначейства, із відображенням руху коштів на кореспондентських рахунках в регіональних управліннях Національного банку України. На ці рахунки зараховуються податки, збори, обов'язкові платежі державного бюджету і надходження з інших джерел, встановлених законодавством України.

Водночас з цих же рахунків органами Держказначейства здійснюються платежі безпосередньо на користь суб'єктів господарської діяльності, які виконали роботи або надали послуги розпорядникам бюджетних коштів. Ці рахунки діють у єдиному режимі, створюючи, таким чином, загальнодержавну систему Єдиного казначейського рахунку і забезпечуючи підґрунтя для обліку всіх здійснених на ньому операцій.

Принцип єдності каси за умов повсюдного його запровадження дає змогу забезпечити як повну незалежність держави від банківської системи щодо контролю та обліку доходів і платежів, так і ефективне вирішення завдань, пов'язаних з управлінням державними доходами і витратами. Реалізуючи принцип єдності каси і бухобліку, державний казначей забезпечує здійснення платежів, а також проводить платежі і оплату державних витрат.

Єдність бюджетної системи України не може бути забезпечена лише наявністю єдиного рахунку надходжень і платежів. Її цілісність ґрунтується також на запровадженні єдиного бухгалтерського обліку на основі єдиної бюджетної класифікації доходів і видатків. Лише тоді внутрішня платіжна система Державного казначейства України забезпечує повне і своєчасне проходження коштів державного та місцевих бюджетів через органи Державного казначейства з одночасним їх відображенням у бухгалтерському обліку.

Наказом Державним казначейством України від 28.11.2000 р. № 119 затверджено План рахунків бухгалтерського обліку виконання державного та місцевих бюджетів. Слід зазначити, що при складанні нового плану рахунків були використані підходи, які застосовуються в обліку виконання бюджету в країнах з розвинутими ринковими відносинами. Новий план рахунків дає можливість:

враховувати всі зміни, що відбулися в економічній і фінансовій сферах, а також усі джерела надходження до державного бюджету в розрізі складових;

відображати операції з виконання видаткової частини з урахуванням діючих методів і прийомів, а також операції щодо взаємодії державного бюджету з іншими ланками бюджетної системи в процесі його виконання;

відображати на рахунках бухгалтерського обліку державні внутрішні та зовнішні боргові зобов'язання.

Виконання державного бюджету здійснюється шляхом відображення Державним казначейством усіх операцій у системі відкритих на ім'я органів Державного казначейства рахунків з надходження коштів до Державного бюджету України та їх використання.

При здійсненні повернень надмірно та/або помилково сплачених платниками платежів кошти з внутрішньої платіжної системи Державного казначейства потрапляють через субкореспондентський рахунок управління Державного казначейства в СЕП НБУ, а звідти через кореспондентський рахунок відповідного банку у його внутрібанківську платіжну систему, де зараховуються на рахунок платника.

Контрольні питання за темою 1.4:

1. У чому полягає сутність платіжної системи?

2. За якими характеристиками та ознаками характеризують платіжну систему?

3. Яка роль платіжної системи?

4. Які існують перспективні компоненти системи електронних переказів фінансових послуг?

5. Охарактеризуйте елементи платіжної системи?

6. При здійсненні платежів які використовують платіжні інструменти?

7. Який історичний механізм розвитку платіжної системи?

8. Що передбачаєконцепція створення системи електронного грошового обігу?

9. Які суттеві зміни відбулися в політичній, економічній і банківській системах за роки після розпаду СРСР?

10. Які законодавчо-нормативні акти стали правовою основою для розробки, впровадження та функціонування СЕП?

11. Яка роль Національного банку України у платіжній системі та його взаємовідносини з учасниками СЕП?

12. Хто є учасниками СЕП?

13. Які основні обов'язки регіонального управління НБУ?

14. Які існують моделі обслуговування консолідованих кореспондентських рахунків у СЕП Національного банку України?

15. Що дає новий план рахунків, які можливості?

16. Як здійснюється виконання державного бюджету?

1.5 Оперативне управління ресурсами та єдиний казначейський рахунок

План лекції

1.5.1 Загальні положення управління фінансовими ресурсами

1.5.2 Оперативне управління ресурсами

1.5.3 Єдиний казначейський рахунок

1.5.4 Управління єдиним казначейським рахунком

1.5.1 Загальні положення управління фінансовими ресурсами

На підставі інформації, наведеної вище, можна зробити висновок про необхідність створення в Україні такої структури та з такими функціями, як Державне казначейство України, яке, по-перше, сконцентрувало в єдиній системі Держказначейства і в його обліку бюджетні ресурси та ресурси державних цільових фондів, які до його створення перебували у безлічі установ Національного та комерційних банків і не повною мірою відображалися у звітності; по-друге, забезпечило прозорість руху коштів бюджетного процесу на стадії його виконання шляхом створення дієвих механізмів; по-третє, впровадило ефективний попередній і поточний контроль за цільовим спрямуванням бюджетних коштів.

Необхідними умовами казначейської системи виконання бюджету є:

а) відкриття рахунків щодо виконання бюджету в єдиній системі органів Державного казначейства України на єдиному казначейському рахунку;

б) проведення процедур попереднього і поточного контролю під час здійснення витрат;

в) здійснення витрат у межах реальних надходжень і в терміни, що дають можливість виконати відповідну бюджетну програму.

Треба відзначити, що казначейська система в Україні створювалася не як результат обґрунтувань і теоретичних досліджень вчених, висновки яких підтвердили б необхідність створення такої системи, визначили її мету та завдання, а у зв'язку з неможливістю забезпечення якості виконання цих функцій банківською та фінансовою системами в економічній ситуації країни, яка склалася в 90-х роках.

У 90-х роках Державне казначейство України з рахунку в Національному банку України перераховувало через систему своїх органів кошти в обсягах, визначених головними розпорядниками або розпорядниками II ступеня. З надходженням коштів до органу Державного казначейства України за місцезнаходженням розпорядника бюджетних коштів зарахування здійснювалося на відповідні рахунки, що відкривалися згідно із встановленим нормативними актами порядком. При цьому рахунки органів Державного казначейства було відкрито в річних установах комерційних банків.

Ця схема була недосконалою і мала низку вад, що спричиняли проблеми, серед яких:

1) Наявність великої кількості рахунків казначейства, розпорошених по установах уповноважених банків, що ускладнювало здійснення казначейських процедур та їх облік під час виконання видаткової частини державного бюджету.

2) Неможливість ідентифікації структури коштів спеціальних фондів для правильного відображення їх у звітності розпорядників коштів, контроль за використанням яких здійснювався казначейськими органами.

3) Відсутність прозорої системи проходження коштів. Державне казначейство щодо існуючої платіжної системи виступало як клієнт системи електронних платежів Національного банку України. Тобто органи Державного казначейства та установи банків працювали в режимі «клієнт банку - банк», а рахунки розпорядникам бюджетних коштів, своєю чергою, відкривалися в Державному казначействі. Такий механізм гальмував надходження інформації про рух коштів на рахунках і відображення в бухгалтерському обліку та звітності.

4) Недосконале управління видатками. Асигнування та кошти доводилися до бюджетних установ без урахування прийнятих зобов'язань. Це призводило до великих залишків бюджетних коштів на реєстраційних рахунках бюджетних установ.

Водночас із подальшим розвитком подій у бюджетній сфері держави, а також за глибшого розгляду проблемних питань, що виникали під час виконання державного бюджету, викристалізувалися вагомі причини і наслідки незадовільного управління державними доходами і витратами, серед яких основними і найактуальнішими були:

а) продовження збільшення залишку коштів державного бюджету у банках за значних потреб у їх запозиченнях;

б) зростання бюджетної заборгованості, що продовжувало посилювати напругу в бюджетній системі;

в) відсутність достатньої інформації, необхідної для визначення доцільності цільових спрямувань бюджетних коштів та їх витрачання;

г) відсутність чітких і повних юридичних регламентацій для використання учасниками бюджетного процесу коштів, а також певної відповідальності за їх витрачання та стимулів для ефективної роботи.

За результатами здійсненого аналізу управління бюджетними коштами в минулі роки (1998-2000) стало очевидно, що:

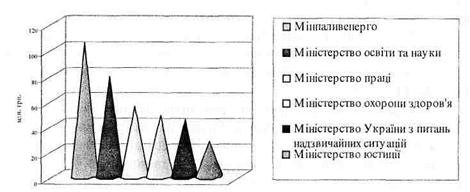

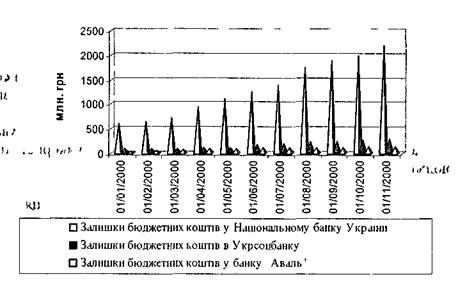

1) Потребує свого вирішення проблема зменшення розміру залишків бюджетних коштів в установах банків (див. рис. 1..1).

Рис.1.5.1. Найбільші обсяги залишків бюджетних коштів у розрізі відомств на 31 жовтня 2000 року

За період з січня до листопада 2000 року залишки бюджетних коштів, за їх дефіциту загалом, зросли в Національному банку України в 3,7 разу, в Укрсоцбанку - в 3,6 разу, в банку «Аваль» - у 5,1 разу.

Постійна наявність великих обсягів бюджетних коштів на рахунках банків свідчила, що, незважаючи на впровадження казначейської системи виконання державного бюджету, діюча практика управління бюджетними ресурсами була на користь банківської системи, яка використовувала їх ефективно. Водночас мети, за якою передбачалося, що всі ресурси держави повинні працювати максимально ефективно з дотриманням принципу наявності мінімально необхідної суми залишків коштів на рахунках Державного казначейства України, не було досягнуто.

Виходячи з дослідження причин нагромадження чималих сум бюджетних коштів у залишках в установах банків, було виявлено недостатню оперативність розпорядників коштів і відсутність дієвих важелів для впливу на цей процес органів Державного казначейства. Треба зауважити, що впродовж останніх років існувала тенденція до нагромадження бюджетних коштів на депозитах Уряду і в комерційних банках, і в Національному банку Украйни. Водночас спостерігалося недовиконання видаткової частини зведеного бюджету (порівняно з плановим розписом), зокрема таких статей, як видатки па освіту, охорону здоров'я, соціальний захист і соціальне забезпечення (разом становлять 36-42% загальної суми ВЦ, датків).

Звітні дані за 1998 - 2000 роки дають можливість констатував ти, що в останні місяці року здійснювалося значне використаний бюджетних коштів за видатками (див. табл.1.5.1).

Таблиця 1.5.1

| Період | Освіта | Охорона здоров’я | Соціальний захист |

| На 1.12.1998 | 88,5% | 77,8% | 85,2% |

| За 1998: усього | 108,0% | 94,0% | 106,7% |

| На 1.12.1999 | 86,1% | 81,7% | 85,9% |

| За 1999: усього | 101.2% | 97,0% | 96,3% |

Ситуація 2000 року була подібна до минулих років. На 1 грудня 2000 року видатки зі зведеного бюджету на ці статті було профінансовано в таких обсягах:

— соціальний захист і соціальне забезпечення - на 71% проти плану;

— охорону здоров'я - на 67,6% проти плану;

— освіту - на 73% проти плану.

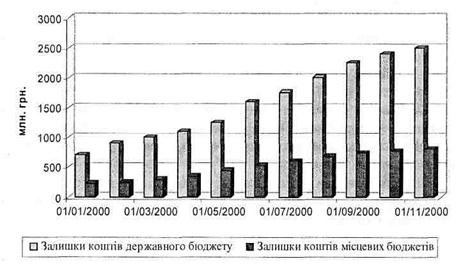

2) Наявна тенденція до зростання залишків на рахунках розпорядників бюджетних коштів (рис. 1.5.2): з 1 січня 2000 року до1 грудня 2000 року залишки зросли в 3,6 разу, а коштів місцевий бюджетів - в 4,1 разу.

Такий стан пояснювався тим, що з вини головних розпорядників коштів чималі суми безпідставно затримувалися на рахунках Державного казначейства України через їх несвоєчасний розподіл, відсутність належно оформленої кошторисної документації, угод напоставку матеріальних цінностей, обладнання та недосконалість системи управління видатками державного бюджету.

Рис. 1.5.2. Найбільші залишки бюджетних коштів в установах банків

3)  Тенденція зростання залишків бюджетних коштів у розрізі відомств графічно зображена на рис. 1.5.3.

Тенденція зростання залишків бюджетних коштів у розрізі відомств графічно зображена на рис. 1.5.3.

Рис. 1.5.3. Залишки бюджетних коштів державного бюджету та місцевих бюджетів

Проведений аналіз за окремими відомствами дав змогу зробити такі висновки:

1) Велику частку в загальному обсязі залишків становили невикористані залишки коштів спеціального фонду державного бюджету (табл. 1.5.2):

Таблиця 1.5.2

Залишки коштів Державного бюджету України*

|

|

Дата добавления: 2014-11-29; Просмотров: 854; Нарушение авторских прав?; Мы поможем в написании вашей работы!