КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет отчислений в фонд социального страхования и расчетов с ним

|

|

|

|

Учет отчислений на социальные нужды и расчетов с органами социального страхования и обеспечения

В соответствии с законами Российской Федерации о пенсионном обеспечении, о занятости населения, о медицинском страховании, о государственном социальном страховании работники организации подлежат социальному страхованию и обеспечению.

Для этой цели производятся ежемесячные отчисления на социальные нужды от начисленной заработной платы и других приравненных к ней выплат по установленному тарифу. Размер тарифа страховых взносов организации в Пенсионный фонд. Фонд социального страхования. Фонды обязательного медицинского страхования и Государственный фонд занятости населения устанавливаются ежегодно Федеральным законом.

Для определения сумм отчислений на социальные нужды и расчетов с каждым социальным фондом составляется специальный расчет. Исчисленные суммы отчислений на социальные нужды относятся на те же счета, на которые была отнесена начисленная заработная плата и другие приравненные к ней выплаты, с увеличением задолженности организации каждому социальному фонду.

Учет отчислений на социальные нужды и расчетов с органами социального страхования и обеспечения ведется на пассивном счете 69 "Расчеты по социальному страхованию и обеспечению". Учет расчетов с каждым фондом осуществляется на соответствующих субсчетах счета 69 на основании расчетов бухгалтера, выписок из расчетного счета и платежных поручений на перечисление средств в соответствующие фонды.

Отчисления в фонд социального страхования формируются за счет издержек производства и обращения и других источников. Размер отчислений на социальное страхование (Осс) определяется следующим образом:

|

|

|

где 3 — начисленная заработная плата и другие приравненные к ней выплаты, руб.;

Рсс — установленный процент отчислений на социальное страхование (5.4%—с 01.01.92г.).

Страховые взносы начисляются на все виды оплаты труда независимо от источников финансирования и без уменьшения на сумму налогов и удержаний.

По выплатам, не включенным в себестоимость, отчисления в фонд социального страхования Российской Федерации относятся на те же счета, на которые отнесены выплаты.

Не начисляются страховые взносы на такие выплаты, как компенсация за неиспользованный отпуск, выходное пособие при увольнении, различные виды денежных пособий, выдаваемых в качестве материальной помощи, компенсационные выплаты (суточные по командировкам и выплаты взамен суточных) и другие выплаты, носящие единовременный или компенсационный характер. Кроме того, страховые взносы в фонд социального страхования не начисляются на все выплаты пенсий и пособий по социальному страхованию.

Отчисления в фонд социального страхования, сформированные в организации, используются для выплаты пособий по государственному страхованию работникам организации, а неиспользуемый остаток отчислений перечисляется в фонд социального страхования.

Средства фонда социального страхования используются на обеспечение работников и членов их семей гарантированными государственными пособиями и компенсациями.

Из этого фонда организации выплачивают пособия: по временной нетрудоспособности, по беременности и родам, единовременное пособие к декретному отпуску беременным женщинам, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 года, социальное пособие на погребение.

Пособие по временной нетрудоспособности выдается при заболевании (травме), связанном с утратой трудоспособности; на санаторно-курортное лечение; болезни члена семьи в случае необходимости ухода за ним; при карантине; временном переводе на другую работу в связи с заболеванием туберкулезом или профессиональным заболеванием; протезировании с помещением в стационар протезно-ортопедической организации.

|

|

|

Пособие по беременности и родам выдается за время отпуска, продолжительность которого установлена в количестве 70 календарных дней до родов и 70 календарных дней после родов. В случае осложненных родов отпуск после родов составляет 86 календарных дней, а при рождении двух и более детей 110 календарных дней. Отпуск по беременности и родам исчисляется суммарно и предоставляется женщине полностью, независимо от числа дней, фактически использованных до родов. Единовременное пособие к декретному отпуску беременным женщинам выплачивается дополнительно к пособию по беременности и родам в случае постановки на учет в женской консультации в ранние сроки беременности (до 12 недель) в размере минимальной суммы оплаты труда.

Единовременное пособие при рождении каждого ребенка выплачивается матери (отцу) или лицу, заменяющему родителей. Величина пособия составляет пятнадцать минимальных размеров оплаты труда.

Ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 лет выплачивается матери (отцу) или другому родственнику, фактически осуществляющему уход за ребенком, при условии оформления в организации отпуска по уходу за ребенком до достижения им возраста 1,5 лет в сумме двукратного минимального размера оплаты труда независимо от числа детей, за которыми осуществляется уход.

Социальное пособие на погребение выплачивается за счет средств фонда социального страхования на погребение умерших работавших граждан и умерших несовершеннолетних членов семей работающих граждан в случае, если погребение осуществляется за счет средств граждан. В этом случае социальное пособие на погребение выплачивается в размере, равном стоимости гарантированного перечня услуг по погребению, установленного Федеральным законом, но не превышающем минимальный размер оплаты труда более чем в десять раз.

|

|

|

Организация может направить средства фонда социального страхования и на другие цели: на дотации на содержание детско-юношеских спортивных школ (оплата труда тренерско-преподавательского состава, расходы на аренду помещений, необходимых на осуществление учебно-тренировочного процесса), частичное финансирование мероприятий по внешкольному обслуживанию детей (детские подарки при проведении новогодних елок).

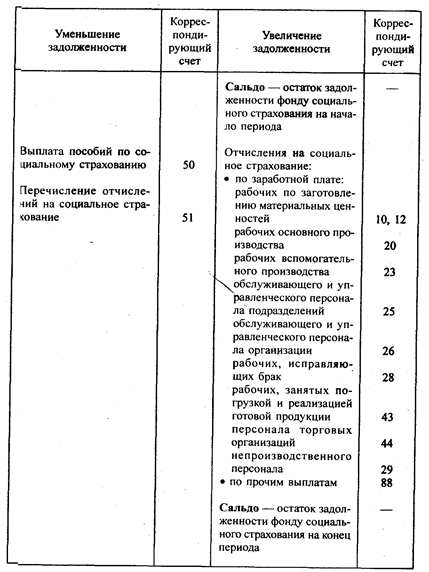

Учет отчислений в фонд социального страхования и расчетов с ним ведется на пассивном счете 69, субсчет 1 "Расчеты по социальному страхованию":

Д Счет 69, субсчет 1 "Расчеты по социальному страхованию" К

При значительных выплатах средств фонда социального страхования в отдельные периоды сумма фактических расходов может быть больше суммы произведенных отчислений в фонд социального страхования; на счете 69, субсчет 1 в этом случае появится дебетовое сальдо. Недостающая сумма возмещается предприятию исполнительными органами фонда социального страхования после проведения экспертной оценки обоснованности произведенных расходов и расчетов.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 612; Нарушение авторских прав?; Мы поможем в написании вашей работы!