КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет индексов сезонности в Excel

Рассчитать индексы сезонности можно двумя способами.

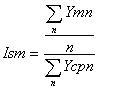

Если в течении года присутствовала ярко выраженная тенденция (тренд) роста или объемов продаж, применяется формула:  , где

, где

Ism – индекс сезонности месяца m

Ymn – значение объема реализации за месяц m, года n;

Ycpn – среднемесячный объем реализации за год;

N – количество анализируемых лет.

Иначе говоря, прогнозируемый на месяц m индекс сезонности равен среднему индексу сезонности для этого месяца за n лет.

Если в течение года ярко выраженной тенденции (тренда) роста или спада объемов продаж нет, применяется формула:.

Иначе говоря, прогнозируемый на месяц m индекс сезонности равен отношению среднего значения объема продаж за несколько лет, за указанный месяц к среднемесячному объему продаж товара за n лет.

На рисунке 1 представлена таблица со статистикой продаж товара за четыре года по месяцам и индексы сезонности. Is1 – индекс сезонности рассчитанный первым способом, Is2 – индекс сезонности рассчитанный вторым способом.

Расчет промежуточных результатов осуществлен с помощью следующих формул:

Столбец F («всего») – простое суммирование объемов реализации за указанный месяц по годам: =СУММ(В4:Е4).

Столбец G («в среднем») – отношение объема реализации за все годы к количеству лет: =F4/СЧЕТ(В4:Е4).

Для расчета индекса сезонности первым способом первоначально необходимо рассчитать индексы сезонности для каждого года раздельно. В таблице индексы сезонности по годам рассчитываются в столбцах Н-К. расчетная формула имеет вид (для января 2001 года): =В4/(16/12)*100. И, наконец, индекс Is1 рассчитывается как среднее значение индексов по годам: =СРЗНАЧ(Н4:К4).

Для расчета индекса сезонности вторым способом необходим средний объем продаж за месяц по годам. Он уже рассчитан в столбце G. Среднемесячный объем продаж за все годы рассчитан рассчитывается в ячейке «G16» по формуле: СУММ(G4:G15)/12. то есть сумма средних объемов продаж по каждому месяцу делится на количество месяцев. И последний шаг – делим средний объем продаж за месяц m на среднемесячный объем продаж за четыре года: =G4/16*16.

50) Модели, учитывающие сезонность

Сезонность можно учитывать, создавая модель временного ряда.

Эти ряды и их колебания можно представить как генерируемые моделями двух основных типов: моделями с мультипликативными и с аддитивными коэффициентами сезонности.

Модели первого типа имеют вид:

,

,

где динамика величины  характеризует тенденцию развития процесса;

характеризует тенденцию развития процесса;

,

,  ,...,

,...,  — коэффициенты сезонности;

— коэффициенты сезонности;

— количество фаз в полном сезонном цикле (если ряд представляет месячные наблюдения, то в экономике обычно = 12, при квартальных данных = 4 и т. п.);

— количество фаз в полном сезонном цикле (если ряд представляет месячные наблюдения, то в экономике обычно = 12, при квартальных данных = 4 и т. п.);

— неавтокоррелированный шум с нулевым математическим ожиданием.

— неавтокоррелированный шум с нулевым математическим ожиданием.

Модели второго типа записываются как:

,

,

где величина описывает тенденцию развития процесса;

,

,  ,...,

,...,  — аддитивные коэффициенты сезонности;

— аддитивные коэффициенты сезонности;

— количество фаз в полном сезонном цикле;

— неавтокоррелированный шум с нулевым математическим ожиданием.

Адаптивная модель с мультипликативной сезонностью была предложена П. Р. Уинтерсом. Аддитивная модель рассмотрена Г. Тейлом и С. Вейджем. Уинтерс поставил задачу разработать модель для прогнозирования объемов сезонных продаж с использованием ЭВМ. Модель должна быть такой, чтобы: а) прогнозы рассчитывались на основе одних и тех же программ для большого количества продуктов; б) вычисления производились быстро и дешево; в) использовался минимальный объем памяти для информации; г) учитывались изменяющиеся условия. Поэтому целесообразно в прогностических моделях учитывать конкретный характер тенденции и сезонных колебаний. Это и сделал Уинтерс с помощью экспоненциальной схемы. Модель при этом становится сложнее, зато и точность прогнозов для большинства товаров существенно возрастает.

51) Прогнозирование рядов с сезонной компонентой

Сезонные колебания – это разновидность периодических колебаний. Для них характерны внутри годичные, повторяющиеся устойчиво из месяца в месяц (из квартала в квартал) изменения в уровнях. Иными словами, сезонные колебания – регулярно повторяющиеся подъемы и снижение уровней динамического ряда внутри года на протяжении ряда лет.

Сезонность может наблюдаться в самых различных областях экономики:

погодные изменения влияют на ассортимент реализации обуви (зимняя, весенне-осенняя, летняя), овощей и многих других товаров;

в строительстве наибольшее оживление деятельности проявляется летом;

в летний период времени года на берегах морей и озер наблюдается максимальный наплыв туристов;

театры и концертные залы хотя и работают летом, но в значительной мере по сокращенной программе, предоставляя в основном свое помещение для театров других городов;

сезонность может проявляться не только в месячных, но и в недельных и суточных рядах данных. Так, кафе, рестораны, театры часто испытывают подъем спроса в конце недели, а основной поток зрителей в кинотеатрах наблюдается в вечерние часы.

Принято различать две модели сезонности: аддитивную и мультипликативную.

В аддитивной модели сезонность выражается в виде абсолютной величины (например, 5 т), которая добавляется или вычитается из среднего значения ряда, чтобы выделить показатель сезонности.

В мультипликативной модели сезонность выражена как процент от среднего уровня (например, 120%), который должен быть учтен при прогнозировании путем умножения на него среднего значения ряда.

Методика построения аддитивной и мультипликативной модели различается в зависимости от того, есть или нет тенденция в ряду динамики.

52) Важное значение в статистических исследованиях коммерческой деятельности имеет индексный метод. Полученные на основе этого метода показатели используются для характеристики развития анализируемых показателей во времени, по территории, изучения структуры и взаимосвязей, выявления роли факторов в изменении сложных явлений.

Индекс – это относительная величина, показывающая во сколько раз уровень изучаемого явления в данных условиях, отличается от уровня того же явления в других условиях.

Статистический индекс — это относительная величина сравнения сложных совокупностей и отдельных их единиц. При этом под сложной понимается такая статистическая совокупность, отдельные элементы которой непосредственно не подлежат суммированию.

Основой индексного метода при определении изменений в производстве и обращении товаров является переход от натурально-вещественной формы выражения товарных масс к стоимостным (денежным) измерителям. Именно посредством денежного выражения стоимости отдельных товаров устраняется их несравнимость и достигается единство.

Виды индексов различают по следующим факторам:

- по степени охвата элементов совокупности:

- индивидуальные – характеризуют изменение только одного элемента совокупности;

- сводные (общие) – отражают изменения по всей совокупности элементов сложного явления. Их разновидностью являются групповые индексы.

- в зависимости от содержания и характера индексируемой величины:

- индексы количественных показателей (например, индекс физического объема);

- индексы качественных показателей (например, индекс цен, себестоимости, производительности труда).

- в зависимости от методологии расчета:

- агрегатные – могут быть рассчитаны как индексы переменного и постоянного состава;

- средние из индивидуальных – получаются путем нахождения общих индексов с использованием индивидуальных.

Для удобства восприятия индексов в теории статистики разработана символика:

- q – количество единиц какого-либо вида продукции;

- p – цена единицы какого-либо вида продукции;

- z – себестоимость единицы какого-либо вида продукции;

- t – трудоемкость единицы какого-либо вида продукции

Классификация индексов

Индивидуальные индексы дают сравнительную характеристику динамики отдельного элемента совокупности (например выпуска автомобилей одной марки в двух периодах).

Агрегатные и средние из индивидуальных индексов определяются методологией их расчета.

Если база для сравнения всех уровней явления остается постоянной, получаемый индекс называют базисным. Цепные индексы получают сопоставлением текущих уровней с предшествующими.

53)

| СРЕДНИЕ ИНДЕКСЫ |

В зависимости от методологии расчета индивидуальных и сводных индексов различают средние арифметические и средние гармонические индексы. Другими словами, общий индекс, построенный на базе индивидуального индекса, принимает форму среднего арифметического или гармонического индекса, т. е. он может быть преобразован в средний арифметический и средний гармонический индексы.

Идея построения сводного индекса в виде средней величины из индивидуальных (групповых) индексов вполне объяснима: ведь сводный индекс является общей мерой, характеризующей среднюю величину изменения индексируемого показателя, и, конечно, его величина должна зависеть от величин индивидуальных индексов. А критерием правильности построения сводного индекса в форме средней величины (среднего индекса) является его тождественность агрегатному индексу.

Преобразование агрегатного индекса в средний из индивидуальных (групповых) индексов производится следующим образом: либо в числителе, либо в знаменателе агрегатного индекса индексируемый показатель заменяется его выражением через соответствующий индивидуальный индекс. Если такую замену сделать в числителе, то агрегатный индекс будет преобразован в средний арифметический, если же в знаменателе – то в средний гармонический из индивидуальных индексов.

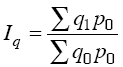

Например, известен индивидуальный индекс физического объема iq = q1/q0 и стоимость продукции каждого вида в базисном периоде (q0 p0). Исходной базой построения среднего из индивидуальных индексов служит сводный индекс физического объема:

(агрегатная форма индекса Ласпейреса).

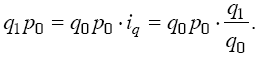

Из имеющихся данных непосредственно суммированием можно получить только знаменатель формулы. Числитель же может быть получен перемножением стоимости отдельного вида продукции базисного периода на индивидуальный индекс:

(агрегатная форма индекса Ласпейреса).

Из имеющихся данных непосредственно суммированием можно получить только знаменатель формулы. Числитель же может быть получен перемножением стоимости отдельного вида продукции базисного периода на индивидуальный индекс:

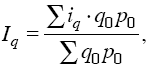

Тогда формула сводного индекса примет вид:

Тогда формула сводного индекса примет вид:

т. е. получим средний арифметический индекс физического объема, где весами служит стоимость отдельных видов продукции в базисном периоде.

Допустим, что в наличии имеется информация о динамике объема выпуска каждого вида продукции (г^) и стоимости каждого вида продукции в отчетном периоде (p1q1). Для определения общего изменения выпуска продукции предприятия в этом случае удобно воспользоваться формулой Пааше:

т. е. получим средний арифметический индекс физического объема, где весами служит стоимость отдельных видов продукции в базисном периоде.

Допустим, что в наличии имеется информация о динамике объема выпуска каждого вида продукции (г^) и стоимости каждого вида продукции в отчетном периоде (p1q1). Для определения общего изменения выпуска продукции предприятия в этом случае удобно воспользоваться формулой Пааше:

Числитель формулы можно получить суммированием величин q1P1, а знаменатель – делением фактической стоимости каждого вида продукции на соответствующий индивидуальный индекс физического объема продукции, т. е. делением: p1q1/iq, тогда:

Числитель формулы можно получить суммированием величин q1P1, а знаменатель – делением фактической стоимости каждого вида продукции на соответствующий индивидуальный индекс физического объема продукции, т. е. делением: p1q1/iq, тогда:

таким образом, получаем формулу среднего взвешенного гармонического индекса физического объема.

Применение той или иной формулы индекса физического объема (агрегатного, среднего арифметического и среднего гармонического) зависит от имеющейся в распоряжении информации. Также нужно иметь в виду, что агрегатный индекс может быть преобразован и рассчитан как средний из индивидуальных индексов только при совпадении перечня видов продукции или товаров (их ассортимента) в отчетном и базисном периодах, т. е. когда агрегатный индекс построен по сравнимому кругу единиц (агрегатные индексы качественных показателей и агрегатные индексы объемных показателей при условии сравнимого ассортимента).

таким образом, получаем формулу среднего взвешенного гармонического индекса физического объема.

Применение той или иной формулы индекса физического объема (агрегатного, среднего арифметического и среднего гармонического) зависит от имеющейся в распоряжении информации. Также нужно иметь в виду, что агрегатный индекс может быть преобразован и рассчитан как средний из индивидуальных индексов только при совпадении перечня видов продукции или товаров (их ассортимента) в отчетном и базисном периодах, т. е. когда агрегатный индекс построен по сравнимому кругу единиц (агрегатные индексы качественных показателей и агрегатные индексы объемных показателей при условии сравнимого ассортимента).

|

| ОБЩЕЕ ПОНЯТИЕ ОБ ИНДЕКСАХ И ИНДЕКСНОМ МЕТОДЕ |

В практике статистики индексы наряду со средними величинами являются наиболее распространенными статистическими показателями. С их помощью характеризуется развитие национальной экономики в целом и ее отдельных отраслей, исследуется роль отдельных факторов в формировании важнейших экономических показателей, индексы используются также в международных сопоставлениях экономических показателей, определении уровня жизни, мониторинге деловой активности в экономике и т. д.

Индекс (лат. index) – это относительная величина, показывающая, во сколько раз уровень изучаемого явления в данных условиях отличается от уровня того же явления в других условиях. Различия условий может проявляться во времени (индексы динамики), в пространстве (территориальные индексы) и в выборе в качестве базы сравнения какого-либо условного уровня.

По охвату элементов совокупности (ее объектов, единиц и их признаков) различают индексы индивидуальные (элементарные) и сводные (сложные), которые в свою очередь делятся на общие и групповые.

Индивидуальные индексы – это результат сравнения двух показателей, относящихся к одному объекту, например сравнение цен какого-либо товара, объема его реализации и т. д. В статистико-экономическом анализе деятельности предприятий и отраслей широко применяются индивидуальные индексы качественных и количественных показателей. На-

пример, индекс цен ip = P1 / P0 характеризует относительное изменение уровня цены единицы каждого вида продукции в отчетном периоде по сравнению с базисным и является качественным показателем.

Индекс физического объема iq = q1 / q2 показывает, во сколько раз изменилось производство данного вида продукции в отчетном периоде по отношению к периоду, с которым проводилось сравнение, и является количественным показателем.

Сводный индекс характеризует соотношение уровней нескольких элементов совокупности (например, изменение объема выпуска нескольких видов продукции, имеющих различную натурально-вещественную форму, или изменение уровня производительности труда при производстве нескольких видов продукции). Если изучаемая совокупность состоит из нескольких групп, то сводные индексы, каждый из которых характеризует изменение уровней отдельной группы единиц, являются групповы1ми (субиндексами), а сводный индекс, охватывающий всю совокупность единиц, – общим (тотальныгм) индексом. Сводные индексы выражают соотношение сложных социально-экономических явлений и состоят из двух частей: индексируемой величины и соизмерителя, который называется весом.

Показатель, изменение которого характеризует индекс, называется индексируемым. Индексируемые показатели могут быть двоякого рода. Одни из них измеряют общий, суммарный размер (объем) того или иного явления и условно называются объемныгми, экстенсивныгми (физический объем продукции данного вида, численность работников, общие затраты труда на производство продукции, общая себестоимость продукции и т. п.). Эти показатели получаются как итог непосредственного подсчета или суммирования и являются исходными, первичными.

Другие показатели измеряют уровень явления или признака в расчете на ту или иную единицу совокупности и условно называются качественныжи, интенсивныши: выработка продукции в единицу времени (или на одного работника), затраты рабочего времени на единицу продукции, себестоимость единицы продукции и т. д. Эти показатели получаются путем деления объемных показателей, т. е. носят расчетный, вторичный характер. Они измеряют интенсивность, эффективность явления или процесса и, как правило, являются либо средними, либо относительными величинами.

При использовании индексного метода применяется определенная символика, т. е. система условных обозначений. Каждый индексируемый показатель обозначается определенной буквой (обычно латинской). Введем следующие условные обозначения:

Q – количество (объем) произведенной продукции (или количество проданного товара) данного вида в натуральном выражении;

Т – общие затраты рабочего времени (труда) на производство продукции данного вида, измеряемые в человеко-часах или человеко-днях; в некоторых случаях этой же буквой обозначается среднее списочное число работников;

z – себестоимость единицы продукции;

t – трудоемкость единицы продукции;

p – цена единицы продукции или товара;

– общий расход сырья, материала или топлива на производство продукции данного вида и объема.

Показатели за базисный период имеют в формулах подстрочный знак «0», а за сравниваемый (текущий, отчетный) период – знак «1». Индивидуальные индексы обозначаются буквой i и тоже снабжаются подстрочным знаком – обозначением индексируемого показателя. Так, iQ означает индивидуальный индекс количества (физического объема) произведенной продукции (или проданного товара) данного вида; iz – индивидуальный индекс себестоимости единицы продукции данного вида и т. п.

Сводные индексы обозначаются буквой I и также сопровождаются подстрочными значками показателей, изменение которых они характеризуют. Например, It – сводный индекс трудоемкости единицы продукции и т. д.

Индивидуальные индексы являются обычными относительными величинами, т. е. могут быть названы индексами только в широком понимании этого термина. Индексы в узком смысле, или собственно индексы, – это тоже показатели относительные, но особого рода. Они имеют более сложную методику построения и расчета, а специфические приемы их построения и составляют суть индексного метода.

Социально-экономические явления и характеризующие их показатели могут быть соизмеримыми, т. е. иметь общую меру, и несоизмеримыми. Так, объем продукции или товара одного и того же вида и сорта, произведенные на разных предприятиях или проданные в разных магазинах, соизмеримы и могут суммироваться, а объемы разных видов продукции или товаров несоизмеримы и непосредственно суммироваться не могут. Нельзя, например, складывать килограммы хлеба с литрами молока, метрами ткани и парами обуви. Несоизмеримость и невозможность непосредственного суммирования при построении и расчете сводного индекса объясняется здесь не столько различием натуральных единиц измерения, сколько различием потребительских свойств, неодинаковой натурально-вещественной формой этих продуктов или товаров.

В связи с этим для исчисления сводных индексов необходимо привести их составные части к сопоставимому виду. Единство различных видов продукции или разных товаров состоит в том, что они являются продуктами труда, имеют определенную стоимость и ее денежное выражение – цену (p). Каждый продукт имеет также ту или иную себестоимость (z) и трудоемкость (t). Эти качественные показатели и могут быть использованы в качестве общей меры – коэффициентов соизмерения разнородных продуктов. Умножая объем продукции каждого вида (Q) на соответствующую цену, себестоимость или трудоемкость единицы продукции, мы сведем различные продукты к одному и тому же единству и получим сравнимые показатели.

Аналогично обстоит дело и при построении сводных индексов качественных показателей. Пусть, например, нас интересует изменение общего уровня цен на различные проданные товары. Хотя формально цены разных товаров соизмеримы, однако непосредственное их суммирование без учета количества проданного товара каждого вида дает величину, лишенную самостоятельного практического значения. Поэтому сводный индекс цен нельзя построить как отношение простых сумм: ip =?p1/?p2. Цены отдельных товаров не учитывают конкретного количества проданных товаров и их статистического веса и роли в процессе товарооборота. Простые суммы цен отдельных товаров непригодны для построения сводного индекса еще и потому, что цены зависят от единицы измерения товаров, изменение которых даст другие суммы и другую величину индекса.

Следовательно, при построении сводных индексов качественных показателей их нельзя рассматривать в отрыве от связанных с ними объемных показателей, в расчете на единицу которых вычислены эти качественные показатели. Только умножив тот или иной качественный показатель (p, z, t) на непосредственно связанный с ними объемный показатель (Q), мы сможем учесть роль и статистический вес каждого вида продукции (или товара) в том или ином экономическом процессе – процессе образования общей стоимости (pQ), общей себестоимости (zQ), общих затрат рабочего времени (tQ) и т. п. Вместе с тем мы получим показатели, суммирование которых имеет практическую значимость.

Таким образом, первая особенность индексного метода и собственно индексов состоит в том, что индексируемый показатель рассматривается не изолированно, а во взаимосвязи с другими показателями.

Умножая индексируемый показатель на другой, связанный с ним, мы сводим различные явления к их единству, обеспечиваем их количественную сравнимость и учитываем их вес в реальном экономическом процессе. Поэтому показатели-сомножители, связанные с индексируемыми показателями, принято называть весами индексов, а умножение на них – взвешиванием.

Однако умножение значений индексируемого показателя на связанные с ними значения другого показателя (веса) еще не решает проблему собственно индекса. Умножив, например, цены на соответствующие им количества товаров, мы найдем стоимость этих товаров в каждом периоде и тем самым решим проблему соизмерения и взвешивания. Однако сопостав-ление полученных сумм произведений (?p1Q1 и?p0Q0) дает показатель, который характеризует изменение товарооборота, зависящего от двух факторов – цен и количества (объема) товаров, но не дает характеристику изменения уровня цен и уровня производства товаров:

Для того чтобы индекс охарактеризовал изменение только одного фактора, нужно устранить в формуле (7.1) изменение другого фактора, зафиксировав его как в числителе, так и в знаменателе на уровне одного и того же периода. Например, для оценки объема разнородной продукции в двух сравниваемых периодах нужно оценить товары, проданные в обоих периодах по одним и тем же, например базисным, ценам (р0). Полученный показатель отразит изменение только одного фактора – физического объема продукции Q:

Для того чтобы индекс охарактеризовал изменение только одного фактора, нужно устранить в формуле (7.1) изменение другого фактора, зафиксировав его как в числителе, так и в знаменателе на уровне одного и того же периода. Например, для оценки объема разнородной продукции в двух сравниваемых периодах нужно оценить товары, проданные в обоих периодах по одним и тем же, например базисным, ценам (р0). Полученный показатель отразит изменение только одного фактора – физического объема продукции Q:

А для оценки изменения уровня цен на группу товаров нужно сопоставлять одинаковые объемы этих товаров, т. е. количество товаров (Q) зафиксировать и в числителе, и в знаменателе индекса на одном и том же уровне (либо на базисном, либо на отчетном). Таким образом, построенные сводные индексы цен будут характеризовать только изменение цен, т. е. индексируемого показателя, так как изменение весов (Q) будет устранено (элиминировано) благодаря их фиксированию: Ip =? p 1 q 1/? p 0 q 1; Ip =? p 1 q 0/? p 0 q 0.

В обоих случаях (Iq и Ip ) индекс отразил изменение только одного фактора – индексируемого показателя благодаря фиксированию другого (весов) на одном и том же уровне. Элиминирование влияния изменения весов путем их фиксирования в числителе и знаменателе индекса на одном и том же уровне – вторая особенность индексов и индексного метода.

Рассматривая проблемы, возникающие при построении собственно индексов, ставилась задача дать сравнительную характеристику уровней сложного явления, состоящего из разнородных элементов (разные виды продукции и т. п.). Так, Ip должен показать, как изменился в целом уровень цен, т. е. измерить динамику цен различных товаров в виде одного обобщающего показателя. Исторически собственно индексы появились как результат решения именно этой экономической задачи – задачи обобщения, синтеза динамики отдельных элементов сложного явления в одном обобщающем показателе, сводном индексе.

Однако собственно индексы используются для решения и другой задачи – анализа влияния изменения отдельных показателей-факторов на изменение показателя, представляющего функцию этих факторов-аргументов. Так, общая стоимость проданных товаров (товарооборот –?pq) есть функция их цен (р) и количеств (объемов – Q), поэтому можно поставить задачу измерить влияние каждого из этих факторов на изменение товарооборота, т. е. определить, как он изменился отдельно за счет изменения каждого фактора. Индексы, применяемые для решения подобных аналитических задач, также строятся с использованием специфических особенностей индексного метода – взвешивания и элиминирования изменения весов.

Таким образом, собственно индекс – это относительный показатель особого рода, в котором уровни социально-экономического явления рассматриваются в связи с другим (или другими) явлением, изменение которого при этом элиминируется. Показатели, связанные с индексируемым показателем, используются в качестве весов индекса, а взвешивание и элиминирование изменения весов (фиксирование в числителе и знаменателе индекса на одном и том же уровне) составляют специфику собственно индексов и индексного метода.

А для оценки изменения уровня цен на группу товаров нужно сопоставлять одинаковые объемы этих товаров, т. е. количество товаров (Q) зафиксировать и в числителе, и в знаменателе индекса на одном и том же уровне (либо на базисном, либо на отчетном). Таким образом, построенные сводные индексы цен будут характеризовать только изменение цен, т. е. индексируемого показателя, так как изменение весов (Q) будет устранено (элиминировано) благодаря их фиксированию: Ip =? p 1 q 1/? p 0 q 1; Ip =? p 1 q 0/? p 0 q 0.

В обоих случаях (Iq и Ip ) индекс отразил изменение только одного фактора – индексируемого показателя благодаря фиксированию другого (весов) на одном и том же уровне. Элиминирование влияния изменения весов путем их фиксирования в числителе и знаменателе индекса на одном и том же уровне – вторая особенность индексов и индексного метода.

Рассматривая проблемы, возникающие при построении собственно индексов, ставилась задача дать сравнительную характеристику уровней сложного явления, состоящего из разнородных элементов (разные виды продукции и т. п.). Так, Ip должен показать, как изменился в целом уровень цен, т. е. измерить динамику цен различных товаров в виде одного обобщающего показателя. Исторически собственно индексы появились как результат решения именно этой экономической задачи – задачи обобщения, синтеза динамики отдельных элементов сложного явления в одном обобщающем показателе, сводном индексе.

Однако собственно индексы используются для решения и другой задачи – анализа влияния изменения отдельных показателей-факторов на изменение показателя, представляющего функцию этих факторов-аргументов. Так, общая стоимость проданных товаров (товарооборот –?pq) есть функция их цен (р) и количеств (объемов – Q), поэтому можно поставить задачу измерить влияние каждого из этих факторов на изменение товарооборота, т. е. определить, как он изменился отдельно за счет изменения каждого фактора. Индексы, применяемые для решения подобных аналитических задач, также строятся с использованием специфических особенностей индексного метода – взвешивания и элиминирования изменения весов.

Таким образом, собственно индекс – это относительный показатель особого рода, в котором уровни социально-экономического явления рассматриваются в связи с другим (или другими) явлением, изменение которого при этом элиминируется. Показатели, связанные с индексируемым показателем, используются в качестве весов индекса, а взвешивание и элиминирование изменения весов (фиксирование в числителе и знаменателе индекса на одном и том же уровне) составляют специфику собственно индексов и индексного метода.

|

54) Агрегатные индексы. Система индексов

Мы познакомились с построением сводных индексов на основе индивидуальных. Однаковозможен и другой путь. Обратимся к формулам индексов Ласпейреса (10.5) и Пааше (10.7). Этииндексы могут быть рассчитаны на основе данных о количестве проданных товаров в базисноми отчетном периоде (по каждому j-му товару) q0j и q1j и ценах – р1j и р0j. Такие индексыпринято называть агрегатными. Так же можно построить и Iq не через осреднениеиндивидуальных индексов, а на основе сравнения двух сумм (агрегатов), см. (10.7).

Агрегатные индексы считаются основной формой индексов. Они выполняют две функции:синтетическую и аналитическую. Первая функция обеспечивается тем, что в одном индексеобобщаются (синтезируются) непосредственно несоизмеримые явления. Например, цены наразные товары или разные товары, абсолютно не сопоставимые между собой в натуральномвыражении. Когда мы записываем

,

,

то благодаря использованию ценового соизмерителя можно агрегировать данные по различнымтоварам.

Вторая функция - аналитическая - следует из взаимосвязи индексов. Дело в том, чтопрактически каждый индекс можно рассматривать как составляющую некоей системыиндексов, в которой его роль сводится к измерению одного из факторов общего изменениясложного явления и вклада этого фактора в совокупное изменение. Так, например, индекс ценможно рассматривать как показатель влияния изменения цен на выручку от продажи

55)

При изучении динамики коммерческой деятельности приходится производить индексные сопоставления более чем за два периода.

Поэтому индексные величины могут определяться как на постоянной, так и на переменной базах сравнения. При этом, если задача анализа состоит в получении характеристик изменения изучаемого явления во всех последующих периодах по сравнению с начальным, то вычисляются базисные индексы. Например, сопоставление объёма розничного товарооборота II, III и IV кварталов с I кварталом.

Но если требуется охарактеризовать последовательно изменения изучаемого явления из периода в период, то вычисляются цепные индексы. Например, при изучении объёма розничного товарооборота по кварталам года сопоставляют товарооборот II квартала c I, III — cо II и IV — с III кварталом.

В зависимости от задачи исследования и характера исходной информации базисные и цепные индексы исчисляются как индивидуальные, так и общие.

Способы расчёта индивидуальных базисных и цепных индексов аналогичны расчёту относительных величин динамики. Общие индексы в зависимости от их вида вычисляются с переменными и постоянными весами — соизмерителями.

Используя индексный ряд за несколько периодов, можно получить динамику стоимости продукции и динамику товарооборота в неизменных ценах, т.е. в ценах какого - то одного прошлого периода. Такие индексные ряды называются индексами с постоянными весами. Для них действует правило: произведение цепных индексов даёт индекс базисный.

Если индексы цен, себестоимости и производительности труда имеют в качестве весов количество продукции отчётного периода, то эти индексы образуют индексные ряды с переменными весами, поскольку в каждом отдельном индексе отчётный период изменяется. Индексы с переменными весами не подчиняются правилу, согласно которому произведение цепных индексов равно базисному.

Индексы постоянного и переменного состава, индексы структурных сдвигов.

Изменение средней величины показателя зависит от двух факторов – изменения значения индексируемого показателя у отдельных единиц и изменения структуры явления.

Изменение структуры – это изменение доли отдельных групп единиц совокупности в общей их численности. Задача определения влияния каждого фактора определяется с помощью индексного метода, т.е. путем построения системы взаимосвязанных индексов, в которую включаются три индекса: переменного состава, постоянного состава и структурных сдвигов.

Индекс переменного состава – индекс, выражающий соотношение средних уровней изучаемого явления, относящихся в разным периодам времени. Например, индекс переменного состава себестоимости продукции:

.

.

Отражает изменение не только изменение индексируемой величины (в данном случае, себестоимости), но и структуры совокупности весов (объем).

Индекс постоянного состава – это индекс, исчисленный с весами, зафиксированными на уровне одного какого-либо периода, и показывающий изменение только индексируемой величины. Например, индекс фиксированного состава себестоимости продукции:

Индекс структурных сдвигов – индекс, характеризующий влияние изменения структуры изучаемого явления на динамику среднего уровня этого явления:

Система взаимосвязанных индексов при анализе динамики средней себестоимости имеет следующий вид:

56) Выборочное наблюдение относится к разновидности  несплошного наблюдения. Оно охватывает отобранную часть единиц генеральной совокупности. Цель выборочного наблюдения - по отобранной части единиц дать характеристику всей совокупности единиц. Чтобы отобранная часть была репрезентативна (т.е. представляла всю совокупность единиц), выборочное наблюдение должно быть специально организовано. Следовательно, в отличие от генеральной совокупности, представляющей всю совокупность исследуемых единиц, выборочная совокупность представляет ту часть единиц генеральной совокупности, которая является объектом непосредственного наблюдения.

несплошного наблюдения. Оно охватывает отобранную часть единиц генеральной совокупности. Цель выборочного наблюдения - по отобранной части единиц дать характеристику всей совокупности единиц. Чтобы отобранная часть была репрезентативна (т.е. представляла всю совокупность единиц), выборочное наблюдение должно быть специально организовано. Следовательно, в отличие от генеральной совокупности, представляющей всю совокупность исследуемых единиц, выборочная совокупность представляет ту часть единиц генеральной совокупности, которая является объектом непосредственного наблюдения.

По понятным причинам выборочный метод может широко использоваться органами государственной статистики. Он позволяет при значительной экономии средств и затрат получать необходимую достоверную информацию. Гарантия репрезентативности обеспечивается применением научно обоснованных способов отбора единиц, которые подлежат обследованию.

Следует сразу же иметь в виду, что при сопоставлении показателей по результатам выборочного исследования с характеристиками для всей генеральной совокупности могут иметь место отклонения. Величина этих отклонений называется ошибкой наблюдения, которая может быть или ошибкой регистрации (несовершенство технических условий), или ошибкой репрезентативности (случайное или систематическое нарушение правил при отборе единиц).

В статистике приняты следующие условные обозначения:

N - объем генеральной совокупности;

п - объем выборочной совокупности;

- средняя в генеральной совокупности;

- средняя в генеральной совокупности;

- средняя в выборочной совокупности;

- средняя в выборочной совокупности;

р - доля единиц в генеральной совокупности;

w - доля единиц в выборочной совокупности;

- генеральная дисперсия;

- генеральная дисперсия;

S2 - выборочная дисперсия;

- среднее квадратическое отклонение признака в генеральной совокупности;

- среднее квадратическое отклонение признака в генеральной совокупности;

S - среднее квадратическое отклонение признака в выборочной совокупности.

Конец формы

Выборочные наблюдения. Принципы выборочного наблюдения. Характеристика генеральной и выборочной совокупности. Ошибки: выборки, регистрации, репрезентативности, систематические, случайные

Выборочное наблюдение – это такое несплошное наблюдение, при котором статистическому обследованию подвергаются единицы совокупности, отобранные случайным способом. Задача такого наблюдения – по обследуемой части дать характеристику всей совокупности.

Выборочное исследование широко применяется на практике, поскольку обладает существенными преимуществами по сравнению с другими методами получения статистических данных. К ним относятся:

• Достаточно высокая точность результатов обследования благодаря использованию более квалифицированных кадров, что приводит к сокращению ошибок регистрации;

• Экономия времени и средств в результате сокращения объема работы, большая оперативность в получении данных о результатах обследования;

• Возможность исследования очень больших статистических совокупностей;

• Выборочный метод является единственно возможным, если сбор информации связан с разрушением или потерей единиц наблюдения, например, при органалитическом контроле качества продукции;

• Возможность исследования полностью недоступных совокупностей.

При выборочном исследовании изучается сравнительно небольшая часть статистической совокупности (5-10%, реже 20-25% объема ее единиц).

Проведение выборочного исследования является достаточно сложным процессом, выполнение которого включает в себя:

• обоснование целесообразности применения выборочного метода в данном исследовании;

• составление программы исследования;

• установление объема выборки – n;

• обоснование способа формирования выборки;

• отбор единиц из Генеральной совокупности (формирование выборки);

• измерение изучаемых признаков у отдельных единиц;

• обработка полученной информации и расчет характеристик выборки;

• определение ошибки выборки;

• распространение выборочных характеристик на Генеральную совокупность.

Для постановки задачи выборочного исследования необходимо ввести следующие понятия:

- Генеральная совокупность – изучаемая совокупность, из которой производится отбор единиц, подлежащих изучению, она может быть конечной (N) или бесконечной (∞).

- Выборочная совокупность (выборка) – часть единиц генеральной совокупности, отобранная для изучения (n). Обозначим показатели, характеризующие выборочную и генеральную совокупности:

| № п/п | Характеристики | Генеральная совокупность | Выборочная совокупность |

| Объем совокупности | N | n | |

| Численность единиц, обладающих исследуемым свойством | М | m | |

| Доли, единицы, обладающие исследуемым свойством |

|

| |

| Средняя величина |

|

| |

| Дисперсия |

|

|

Эти ошибки называются ошибками выборки, т.к. значения, отобранные в выборку являются случайными, следовательно, ошибки в выборке являются также случайными.

– число;

– число;  – интервал.

– интервал.

Разность между генеральной средней и выборочной средней  может оцениваться – средняя ошибка,

может оцениваться – средняя ошибка,  – предельная ошибка. Средняя () ошибка является стандартной ошибкой является точечной величиной, которая выражается одним числом, а именно средним квадратическим отклонением от математического ожидания выборочной средней и рассчитывается в

– предельная ошибка. Средняя () ошибка является стандартной ошибкой является точечной величиной, которая выражается одним числом, а именно средним квадратическим отклонением от математического ожидания выборочной средней и рассчитывается в  :

:  ,

,  ,

,  .

.

Предельная ошибка выборки определяет границы, в пределах которых лежит генеральная средняя, т.е. предельная ошибка является интервальной:

Используются специальные обозначения (см.таблицу выше) и ошибка лежит в интервале:  .

.

При правильном формировании выборки величину ее ошибки можно рассчитать заранее. В общем случае под ошибкой выборки понимают объективно возникающее расхождение между характеристикам выборки и генеральной совокупности.

Ошибки выборки подразделяются на ошибки регистрации и ошибки репрезентативности.

Ошибки регистрации возникают из-за неправильных или неточных сведений. Их источником является невнимательность регистратора, неправильное заполнение формуляров, описки или же непонимание существа исследуемого вопроса.

Ошибки репрезентативности возникают вследствие несоответствия структуры выборки структуре генеральной совокупности. Источником их существования является разная вариация признака у статистических единиц, в результате которой распределение единиц в выборочной совокупности отличается от распределения единиц в генеральной совокупности. Ошибки репрезентативности делятся на систематические и случайные.

Систематические ошибки репрезентативности возникают из-за неправильного формирования выборки, при котором нарушается основной принцип научно организационной выборки – принцип случайности.

Случайные ошибки репрезентативности означают, что даже при соблюдении принципа случайности отбора единиц, расхождения между характеристиками выборки и генеральной совокупности все же имеют место.

При использовании выборочного метода достоверность генеральных параметров (параметров генеральной совокупности) прежде всего зависит от репрезентативности выборки, т.е. от того, на сколько полно и адекватно представлена в выборке (n) генеральная совокупность (N).

Единицы отбираются в выборку случайным образом, а следовательно ошибки также случайны.

Выделяют ошибки:

А) средняя ошибка  ;

;

Б) предельная ошибка ;

| Для средней | Для доли |

| Повторный отбор | |

|

|

| Бесповторный отбор | |

|

|

Предельная ошибка выборки  – определяет границы в пределах, которых будет лежать генеральная средняя

– определяет границы в пределах, которых будет лежать генеральная средняя  :

:

Таблица Лапласа

| p | 0,683 | 0,954[1] | 0,997 |

| t | 1,0 | 2,0 | 3,0 |

где p – вероятность, а t – коэффициент доверия или кратности.

В математической статистике доказано, что предельная ошибка является кратной средней ошибкой с коэффициентом кратности t, значение которого зависит от доверительной вероятности p по таблице Лапласа.

t – еще называют в некоторых учебниках коэффициентом доверия.

Однократная будет всегда 68,3%.

р – доверительная вероятность, еще называют уровнем надежности.

Пример: Для определения срока (средней) пользования краткосрочным кредитом в банке была произведена 5% механическая выборка, в которой попало 100 счетов. В результате обследования выборки установлено, что средний срок пользования краткосрочным кредитом составляет 30 дней, при средне квадратическом отклонении 9 дней. В 5-ти счетах из 100 срок пользования кредитом превысил 60 дней с вероятностью 0,954 (р=0,954, t=2) определить пределы, в которых будет находиться срок пользования краткосрочным кредитом по банку в целом, а также долю счетов со сроком пользования краткосрочным кредитом более 60 дней.

Решение:

n =100

N =2000 (n =100 ->5%-> N =2000 )

p =0,954, t =2,0

(дн.)

(дн.)  ;

;  ;

;

(дн.)

(дн.)

Вывод: т.е. с вероятностью 0,954 можно утверждать, что средний срок пользования краткосрочным кредитом в банке составляет от 28 до 32-х дней.

Для доли расчет предельной ошибки рассчитываем по формуле 1.

:

:

, где p – это доля в генеральной совокупности.

, где p – это доля в генеральной совокупности.

Ответ: с вероятностью 0,954 следует ожидать, что от 0,8% до 9,2% клиентов не вернут кредиты в средний срок 30 дней, а превысят 60 дней.

|

|

Дата добавления: 2014-12-24; Просмотров: 6346; Нарушение авторских прав?; Мы поможем в написании вашей работы!