КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Питання 7. Класифікація бухгалтерських рахунків

Встановити номер рахунку та його назву необхідно за Планом рахунків бухгалтерського обліку, активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. План рахунків є директивним документом обов’язковим для всіх підприємств і організацій. План рахунків і Інструкція щодо його застосування розроблені Міністерством Фінансів України та затверджені 30.11.99 р. (Додаток 2).

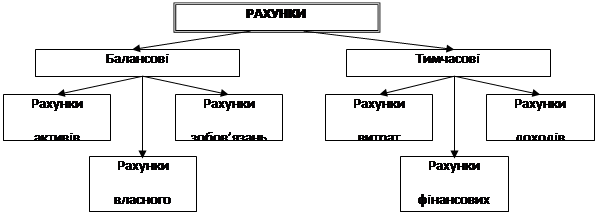

План рахунків побудовано за дворядною системою, тобто з виділенням двох автономних систем рахунків відповідно до цілей фінансового й управлінського обліку. Згідно з цим, усі рахунки чітко поділяють на балансові та тимчасові, як подано на рис.6.1.

В Плані рахунків всі рахунки поділено на 10 класів. Балансові рахунки охоплюють такі класи:

Клас 1. Необоротні активи.

Клас 2. Запаси.

Клас 3. Кошти, розрахунки та інші активи.

Клас 4. Власний капітал та забезпечення зобов’язань.

Клас 5. Довгострокові зобов’язання.

Клас 6. Поточні зобов’язання.

Тимчасові рахунки охоплюють такі класи:

Клас 7. Доходи і результати діяльності.

Клас 8. Витрати діяльності за елементами.

Клас 9. Витрати за видами діяльності.

|

Рис.5.1 Схема дворядної системи плану рахунків

В Плані рахунків всі рахунки поділено на 10 класів. Балансові рахунки охоплюють такі класи:

Клас 1. Необоротні активи.

Клас 2. Запаси.

Клас 3. Кошти, розрахунки та інші активи.

Клас 4. Власний капітал та забезпечення зобов’язань.

Клас 5. Довгострокові зобов’язання.

Клас 6. Поточні зобов’язання.

Тимчасові рахунки охоплюють такі класи:

Клас 7. Доходи і результати діяльності.

Клас 8. Витрати діяльності за елементами.

Клас 9. Витрати за видами діяльності.

Рахунки класів 1 – 3, 8, 9 є активними, оскільки залишки по них є підставою для складання активу, за винятком рахунків 13, 38. Рахунки класів 4 – 7 є пасивними, оскільки призначені для заповнення пасиву балансу за винятком рахунків 45, 46.

Рахунки класів 7, 8, 9 – залишків ніколи не мають, у балансі не відображаються, за їх допомогою ведеться облік доходів і витрат підприємства та підраховуються фінансові результати діяльності.

Клас 0 – позабалансові рахунки. Вони забезпечують інформацію про наявність майна підприємства, яке йому не належить але тимчасово перебуває у його користуванні, а також умовні зобов’язання. Облік на цих рахунках ведеться без застосування подвійного запису.

Першою цифрою номеру визначено клас рахунків, другою – номер синтетичного рахунку, третьою – номер субрахунку.

Призначення та порядок використання рахунків, їх економічний зміст надано в Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій.

|

|

Дата добавления: 2014-12-24; Просмотров: 328; Нарушение авторских прав?; Мы поможем в написании вашей работы!