КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Условия справедливого рассмотрения спорое

|

|

|

|

Ч

| •^Ж |

а£

,„„.,тннМ налоговых отношений

Государственные органы как ^™^и* свои основные функ"

. подразделить на структуры, Ре"в^реоссийской ф^^Ц

итоговой сфере (органы М^^^тшоженнога комитет

згам и сборам, органы Государственного „._.„„,,,„ „''

1Ской Федерации) и структуры, наделенные отдельными пол-ими в отношении шшегообложения (финансовые органы,

-1КИ налогов и сборов).

^..UUM«органами, выполняющей

;циальными правоохранительными иуюп

у „,„«ппесечения'и расследования

цй предупреждения выявления, npei^v,. * «

/ лт; ^тзд' D пплГяк и сборах, являются федераль-;нии законодательства о налох ах и сиира,,

,гзны налоговой полиции.

■ „фнческом виде состав участников налоговых правоотношений

авлен на схеме И_з. Об их нравах и обязанностях говорится в

: ' шей главе. г -

7.1. Налогоплательщики

„гплйтгпжения) — это лицо, на к-1-

Н адгошштельщик (субъект нало10обложени>и счетсобс-

ltl/iv лежит юридическая обязанность уплатить налог за счет собс

^iiiii/k средств. - _ ffl устанавлшзает, что и=-

Итоговый кодекс Российской Ф^^ УпрйЗНа10ТСЙ органнм-

^«жлшелыциками и плательщиками сборов пр ^вшл,.

ьй, л физические лица, накоторых .в 9^^ JH пераой нк

«I-, обязанность уплачивать.надо и^ «сЛЬШИК0В ш ^ -

& i I аким ооразом, самое общее ^т*™*,шц и наЯо«ИК*-

| *» ■**«, оголенные подразделен», о ^^^ " -■ • :осТавлягоШИе ^^^«ШМЫ^ ' ■ "^РЫ (работы, услуги). Это°^ ые бюДже; ■■>. ':^У№г,ие налогов в Р "'^ овгаш1МШШ, „о И п |

| , ' ^УПление налогов в ре» — орпшюашШ, НО И»^местонахождению головного офиса ор ^ „ - - *j;.,,ikc,"UI Фил"алов" ПОДрЮЛе „т нкколькосамояс-**«<^'ЦО °—ЮС^":: «—,с новш нар |

| плательщиков, jio ^<— птЖения денег «.--i^'uu налоговые последствия *J^^резульШс |

| становилось все более казуисти •ития экономики. |

-* "-ленне на налогоплательщиков - физических,шц

hicob-""™""'1-'-"........... /;„aw.i тт—4

|

|

|

П £

О

| о | |||

| jS | со | ||

| О | О | е | |

| J3 | — | и О | а_ |

| X | ^ | с; | s: |

| го | ГО | СП | s |

| i— | О. | X | ГГ |

| с | dj | ||

| О | 3 Ю Ч^ | о | |

| е & | с | ||

| I/O |

cd Q

S >•

I5 "

га <=. ± d =f ffl О о

| с; |

| о |

га s -н о й °

О Щ

О

G.

а

g 5 и

1Р|х

с; а) 5 о.

R а> о

| £-8- |

,Й ffl о

III

Ь л JS. § а. =: о

О. Ь r a,„ a да

го Я S 2 = ffl P

ее ° ^ - о °- ^

о о 2 >. ^

| ■ZL | 0! | X |

| ш | Ш | л |

| fi | 1ЙСТ | с |

| ю | 0) | |

| >. | ?- | |

| О | 0) | |

| О X | q; |

Щ- х о 3 к а. о s ь

сЗ а. о

га с i_

з- о о

> Q. в

га ^ u

хг ^ о

s ™ с;

с; «

| X | |||

| >а | X | ||

| X | J3 | ||

| X | X | ||

| "^ | 0) | I— | ffl |

| -^ | со | щ | о |

| го 1_ | э | ||

| а. | о. | о | о |

| О | уда | 0) | ■е- |

| о | X | ||

| о | ю |

| щ | |

| J3 | |

| т | J3 |

| X 0) | га |

| N | U |

| о | а. |

| S | о |

| го | |

| н- |

i E,

Р- Q.I

& О'

S

а.

| ш | |

| л | |

| нсов | ганы |

| га | Q. |

| X | С |

| е |

га го g.=ri о о

=1 о а

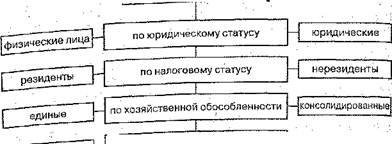

Глава 7. Участники налоговых право отношений

7.1. Налогоплательщики

| Схема Ц^ |

| | НАЛОГОПЛАТЕЛЬЩИКОВ |

| независимые |

по управленческой обособленности —^взаимозависимые

нк р0ССИйской Федерации под организациям и- нал огоплатель-

понимаются юридические лица. Порядок распределения на-

щиками ежей между бюджетами различных территорий, на кото-

логовых _'ческое тф ведет деятельность через расположенные там

рьгх юрид обособленные подразделения, устанавливается при,

ФС^но к конкретным налогам.

п мимо российских юридических лиц, плательщиками налогов в

повлеченных обстоятельствах могут быть также иностранные

РФ при о р ' кдические ЛИца, компании и другие корпоративные

|

|

|

организац ■ обдадаюЩИе гражданской правоспособностью; междуна-

образова, изаЦИИ, их филиалы и представительства, созданные на

ТеР гГ^Тконодательстве многих зарубежных стран группа предпри-

- -I самостоятельных юридических лиц, связанных между собой

ЯТИИ пионно финансово и технически, может рассматриваться как

организац ^ый нал0Г0Плателыцик. Это объясняется тем, что, во-

консолид ^ловиях спедИализации производства итоговый результат

первых, У ^ ен на стадии реализации готового продукта, а во-вто-

М°* vtoh такой группы существует множество вариантов планнро-

рых, вну^ого'вьа платежей, поэтому налогообложение отдельных

ВаНИ1тНков группы может оказаться неэффективным.

УЧа°Г™1ЬНЫЙ закон от 30 ноября 1995 г. № 190-ФЗ «О финансово-

тленных группах» предусматривает, что участники финанеово-

ПР°Мштпснной группы, занятые в сфере производства товаров (работ,

ПР° 1 могут быть признаны консолидированной группой налогопла-

услуг), > у Однако до настоящего времени налоговое законо-

телъшиков (,сь и;-

дательство не установило конкретных правил образования и деятельности консолидированного налогоплательщика..

Консолидированными налогоплательщиками могут быть не только Юридические, но и физические. лица. Например, законодательство США предусматривает право супругов представлять совместную декларацию о доходах. К их общему доходу применяется специальная шкала налогообложения.

Часть вторая НК РФ не предусматривает такого варианта налогообложения в России. Наличие организационных и родственных связей налогоплательщиков НК РФ учитывает в ином аспекте. Статьей 20 части первой Кодекса введено понятие «взаимозависимые лица». Ими признаются физические лица и (или) организации, отношения между которыми могут оказать непосредственное влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц. Кодекс указывает на такие отношения; одно лицо непосредственно или косвенно участвует в имуществе другого лица (организации) и доля такого участия составляет более 20%; одно физическое лицо подчиняется другому по должностному положению; лица состоят в брачных отношениях,, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого. В перечисленных случаях лица признаются взаимозависимыми в tcicry закона. Однако таковыми лица могут быть признаны и решением суда, когда имеются доказательства, что они находятся под контролем третьего липа либо лицо каким-то образом контролируется другим лещом. Например, два дочерних предприятия одного юридического лица могут быть признаны взаимозависимыми, несмотря на то^ что ни одно из них не участвует в имуществе другого/

|

|

|

Результаты сделок между взаимозависимыми лицами оцениваются с учетом особых правил, установленных ст. 40 части первой НК РФ.

Из общего круга налогоплательщиков — организаций и физических лиц выделяют по различным основаниям отдельные категории. Это выделение вводится, как правило, в целях предоставления налоговых льгот, а также установления различных форм и методов налогообложения. Статья 56 части первой НК РФ устанавливает, что льготы по налогам предоставляются отдельным категориям налогоплательщиков. Нормы законодательства,о налогах и сборах, определяющие основания, порядок и условия применения льгот, не могут быть индивидуальны.

Критерии выделения категорий налогоплательщиков не произвольны. Они выбираются с учетом принципов равного налогового бремени, всеобщности налогообложения.

Глаза 7. Участники налоговых пр а воотноше ний______________

. „„„.„ первой НК РФ устанавливает, что налога и сборы

Статья J ' ^ иминаЩ10нными и различно применяться исходя

не.могугоьиь w ^^ нацй0нальиых, религиозных и иных подоб-

из социальны- ., Р 'скаетсЯ устанавливать дифференцированные

ных критериев. ^ ^ налоговые льготы в зависимости от формы ставки HaJ^ тражданства физических лиц или места происхождения

капитала. не могут лежать в основе выделения категорий

Все эти Ф иов КритерИямимогутслужитьлишьэконоьшческие-

наяогоплатель шщце имуШественное состояние налогоплатель- •

основания, у Jero развития, особенности ведения бизнеса и др; ,

щика, пеР" налогоплательщиков - физических лиц наиболее

|

|

|

Б «шшется деление на лиц, имеющих статус предлринимате-;

значимым яв щиу таК0Г0 СТатуса. Законодательство устанавли-

Лей, и лиц, н ; к гюта этих налогоплательщиков, ведения ими;

вает различные j деятеЛЬН0Сти, расчета налоговых обязательств, со-*'.

^^^иТявдедставления отчетности. " j;

ставленияи F плательщиК0В-орГанизаций выделяют категории,

В группу нных организаций. Законодательство, учитывая'

pOCCtlSrT/oHMbHbn. характер бизнеса иностранных организаций, or-.;

интернацио» остц налогового контроля их деятельности, уста-•-•

ранйченные в подсчета их прибыли и доходов, специфи-.

^^XJZ™™ налогов в бюджет и др. •

ческие Mei. ^ метоцов налогообложения оказывает влияние.

На лрятельности налогоплательщика. Законодательство выде-

также вид д; ■ иниматеяьской деятельности, в которых затруднен '

ляет сферы * l ^ получаемых доходов. Это, как правило, деятель-

контроль за * быт0ВШ услуг, розничная торговля и некоторые

кость по ок^_ыюсти.с высоким оборотом наличных денег. В со-

другие ^1%*?*1ЫМ законом от 31 июля 1998 г. № 148-ФЗ «0

ответствии с. ^ененный доход дщ определенных видов деятель-

едином нали ш единого Налога на территориях соответствую-.

ности» со дн ^ юрИДИЧеСкях лиц и предпринимателей указанной

щих субъект ^'ся большинство федеральных, региональных и

категории н J"Hc6opOB Они заменены единым налогом на вменен- -

местных нало отдичИ£ меТ0Да налогообложения позволяет выде-

НЫЙ Д°обую категорию налогоплательщиков - субъектов единого на^

•ЛО№Л,Г^№Иос^Гюридического лица определяют и виды уггла-

m этим чипом налогов. Так, предприятия игорного оизнеса

чиваемьк -si»- - ^ чгорпът бшнеС; предприятия сырьевых отраслей

уплачиваю дм них налоги на пользование недрами, на

уплачиваю! <л^«*- г

7.1. Налогоплательщики " 167

•'.- воспроизводство минерально-сырьевой базы, на дополнительный,.. доход от добычи углеводородов; экспортеры и импортеры уплачивают ■ таможенные пошлины и сборы.

Предприятия отдельных отраслей могут создавать самостоятельную '; - категорию налогоплательщиков в тех случаях, когда есть основания ' • говорить о существенных отличиях форм и методов налогообложения. г Так, у предприятий сырьевых отраслей значительная доля доходов изы-■'-. мается в виде рентных налогов, учитывающих объективные факторы ■. - хозяйствования, не зависящие от самого налогоплательщика: более бо-■;■ '--: пятое месторождение, удобное месторасположение объекта добычи

-идр-

Сельскохозяйственные товаропроизводители уплачивают единый

сельскохозяйственный налог, построенный с учетом особенностей их

. --. деятельности (гл. 26! второй части НК РФ «Система налогообложения

' г, для сельскохозяйственных производителей (единый сельскохозяйст-

: v. венный налог)»'.

• 7Л.1. Основные права и обязанности

налогоплательщиков

; %: ' Основой правового статуса налогоплательщика является конститу- \ ционная обязанность платить налоги и сборы: «Каждый обязан платить;.':; законно установленные налоги и сборы» (ст. 57 Конституции РФ). Все •"•' остальные установленные законами обязанности налогоплательщика

■ -. так или иначе.направлены на то, чтобы обеспечить неукоснительное, 'С: правильное и своевременное выполнение этой основной обязанности.- ■ ::- Установленные законами права налогоплательщиков имеют целью поддержание баланса прав и интересов в их взаимоотношениях с на-

•:' логовьши органами.

Основные права и обязанности едины для всех налогоплательщиков независимо от их групп, категорий и т.н. Законодательством о кон-кретных налогах эти права и обязанности конкретизируются, уточня-' ется их содержание применительно к отдельным группам и категориям

':' ' налогоплательщиков.

В широком смысле права плательщиков налогов и сборов — это права

- на реализацию в законодательстве основных (конституционных) принципов налогообложения. Права налогоплательщиков соблюдаются,. если законодательство принимается и исполняется с учетом принципов равного налогового бремени, равноправия, соразмерности и др.

.. Однако под правами налогоплательщиков понимают также конкретные правила взаимоотношений налогоплательщиков с налоговыми органами, имеющие целью гарантировать соблюдение граждан-

Глава 7. Участники налоговых правоотношений

7.1. Налогоплательщики

ских, экономических, социальных прав и интересов граждан в налоговых отношениях. Если конституционные принципы налогообложения и сборов применяются, как правило, опосредованно, то нормы закрепляющие права налогоплательщиков, действуют непосредственно, прямо. Они являются выражением общих принципов в их повседневном виде.

ских, экономических, социальных прав и интересов граждан в налоговых отношениях. Если конституционные принципы налогообложения и сборов применяются, как правило, опосредованно, то нормы закрепляющие права налогоплательщиков, действуют непосредственно, прямо. Они являются выражением общих принципов в их повседневном виде.

Права налогоплательщиков — это гарантии правильной, точной реализации налогового законодательства. Поэтому- в ряде стран вопрос о правах налогоплательщиков поднят на особую высоту. Так, во Франции, Канаде, США приняты декларации прав налогоплательщиков, в обобщенном виде перечисляющие и раскрывающие важнейшие правила взаимоотношений плательщиков налогов и налоговых органов'.

Можно выделить следующие основные права налогоплательщиков (схема II—5).

" Право на информацию. Налогоплательщики имеют право на полную Л точную информацию о налоговом законодательстве, о предоставляемых им законами правах и налагаемых обязанностях.

Налоговый кодекс Российской Федерации в этом отношении выделяет право налогоплательщика на получение текущей информации о законодательстве и право на получение разъяснений по конкретным вопросам, возникающим в практике налогообложения (схема II—6).

Схема II—б

| ПРАВО НА | ИНФОРМАЦИЮ | |||||

| Получ е н и е те кущи й информации о законодател ьстве | ■ Получение разъяснений -по вопросам применения законодательства о налогах и сборах | |||||

ОСНОВНЫЕ ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ ОСНОВНЫЕ ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ

| |||

| Право на информацию | |||

| L | Право на вежливое и уважительное отношение | ||

| Право на беспристрастное применение закона | |||

| Право на признание действий добросовестными | |||

| Право на конфиденциальность и невмешательство | |||

| - | |||

| Право на справедливое рассмотрение споров | |||

| Право применять налоговое законодательство наиболее выгодным для налогоплательщика способом |

t Cestnick, Timothy/. A Declaration of Taxpayer Rights. Tax and Investment Ideas. Canada, 1997. P. 243.

Согласно ст. 21 части первой НК РФ налогоплательщики имеют право получать от налоговых органов информацию о действующих налогах и сборах, о законодательстве и иных актах, содержащих нормы о налогах й сборах, а также о нравах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц.

-Также налогоплательщики имеют право получать от налоговых органов письменные разъяснения по применению законодательства о налогах и сборах.

Важно отметить» что всю информацию налоговые органы обязаны предоставлять налогоплательщикам бесплатно.

Праву налогоплательщиков на получение информации корреспондирует обязанность налоговых органов проводить разъяснительную работу о применении законодательства о налогах и сборах, а также о принятых в соответствии с ним нормативных правовых актах, бесплатно информировать налогоплательщиков о действующих налогах и сборах, предоставлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов (ст. 32 части первой НК РФ).

Право на получение информации важно с различных точек зрения.

Во-первых, получение необходимых для налогообложения сведений бесплатно снижает расходы налогоплательщиков, косвенно связанные с.выполнением обязанности платить налоги и сборы (на оплату консультантов, приобретение литературы и т.п.). Это способствует реализации принципа эффективности налогообложения.

170 Глава 7. Участники налоговых правоотношений

7Л. Налогоплательщики

Во-вторых, это право способствует реализации принципа определенности условий налогообложения, поскольку налогоплательщиц получая разъяснения по интересующему его вопросу, имеет возможность уяснить требования налогового законодательства.

Во-вторых, это право способствует реализации принципа определенности условий налогообложения, поскольку налогоплательщиц получая разъяснения по интересующему его вопросу, имеет возможность уяснить требования налогового законодательства.

В-третьих, это право — условие реализации принципа справедливости в случае привлечения налогоплательщика к ответственности. Налоговый кодекс РФ в качестве одного из обстоятельств, исключающих вину лица в совершении налогового правонарушения, указывает выполнение налогоплательщиком письменных разъяснений по вопреки применения законодательства о налогах и сборах, данных налоговым органом, или другим уполномоченным государственным органом, цщ их должностными лицами в пределах их компетенции (ст. 111 части. первой НК РФ). Отсутствие вины является обстоятельством, исключающим привлечение лица к ответственности за совершение налогового правонарушения {ст. 109 части первой НК РФ).

. Право налогоплательщиков на получение информации требует от налоговых органов проведения специальных мероприятий, создания условий реализации этого права: издания и распространения методических пособий, организацию лекций, семинаров, консультационных пунктов и т.п. НК РФ не устанавливает каких-либо конкретных правил в этом отношении. Поэтому Министерство Российской Федерации по налогам и сборам своими актами определяет правила предоставления информационных услуг налогоплательщикам ''.-

Право на вежливое и уважительное отношение. Налогоплательщик имеет право на вежливое и уважительное отношение во всех случаях общения с налоговыми органами, касается ли это ситуаций, когда предъявляются требования о предоставлении документации, проводятся проверки, другие контрольные мероприятия, либо в иных обстоятельствах.

Должностные лица налоговых органов обязаны корректно и внимательно относиться к налогоплательщикам, их представителям и участникам налоговых отношений, не унижать их чести и достоинства (ст. 33 части первой НК РФ).

- К сожалению, не изжито мнение, что налогоплательщики и налоговые органы находятся но разные стороны баррикад. Это создает настроение враждебности между участниками налоговых отношений. Такая ситуация является следствием бюрократизированной налоговой системы, когда у одной стороны отношений сосредоточены права, а у

1 См.: Положение об информировании налогоплательщиков по вопросам налогов и сборов. Утв. приказом МНС России от 5 мая 1999 г. № ГБ-3-15/120 // Финансовая Россия. 1999. № 20.

другой — обязанности. Надо полагать, что вежливые и уважительные отношения участников налоговых отношений будут налаживаться с улучшением общей политико-правовой ситуации в государстве.

Право на беспристрастное применение закона. Налогоплательщики jOieioT право требовать правильного применения закона. Налоговые органы могут претендовать на уплату налогоплательщиками точных сумм налога, не больше и не меньше тех, которые определены на основе закона.

Налоговый кодекс РФ устанавливает, что налогоплательщики имеют право требовать от должностных лип налоговых органов соблюдения законодательства о налогах и сборах при выполнении ими служебных обязанностей (ст. 21). Налоговые органы обязаны соблюдать законодательство о налогах и сборах (ст. 32 части первой НК РФ), их должностные лица обязаны действовать в строгом соответствии с НК РФ и иными федеральными законами (ст. 33 части первой НК РФ).

Гарантией реализации этого права налогоплательщиков выступает, во-первых, установление ответственности должностных лиц и иных работников налоговых органов за неправомерные действия или бездействие. Налоговое законодательство не устанавливает никаких специфических мер ответственности именно для должностных лиц и сотрудников налоговых органов. Эти меры, общие для всех должностных лиц, установлены трудовым, административным, уголовным законодательством.

Другой гарантией права на точное применение закона является право требовать возмещения в полном объеме убытков (включая упущенную выгоду), причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц (ст. 21, 103 части первой НК РФ). Порядок реализации таких требований установлен законодательством.

Важной гарантией права на точное применение закона является возможность самозащиты: налогоплательщик имеет право не выполнять неправомерные.акты и требования налоговых органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам. Право не реагировать на незаконные требования — эффективная возможность защищать свои права, но требующая осмотрительности и знания законодательства. Налоговый кодекс РФ устанавливает ответственность за невыполнение ряда законных требований налоговых органов: за незаконное воспрепятствование доступу должностного лица налогового органа на территорию или.в помещение (ст. 124 части первой НК РФ), непредставление налоговому органу сведений о налогоплательщике (ст. 126 части первой НК РФ) и др. Поэтому лицо, отказывающееся выполнять акты и требования налоговых органов и

172 Глава 7. Участники налоговых правоотношений

172 Глава 7. Участники налоговых правоотношений

7.!. Налогоплательщики 173

их должностных лиц, должно быть уверено в незаконности этих тре. бований. НК РФ не содержит никаких правил разрешения конфликта в случае отказа налогоплательщика подчиниться незаконным требованиям налоговых органов. В такой ситуации было бы правильным одновременно воспользоваться правом обжаловать решения налоговых ор-ганов и действия (бездействие) их должностных лиц с тем, чтобы вышестоящий налоговый орган или суд способствовал разрешению конфликта.

Право на признание действий добросовестными. Налогоплательщик имеет право на то, чтобы к нему относились как к добросовестному налогоплательщику, если только нет доказательств обратного.

Статья 108 части первой НК РФ устанавливает, что каждый налогоплательщик считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке и установлена вступившим в законную силу решением суда. Налогоплательщик не обязан доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности налогоплательщика в его совершении, возлагается на налоговые органы.

Презумпция добросовестности налогоплательщика не сводится только к презумпции невиновности. Самое существенное проявление этой презумпции — в подходах к определению налоговой базы. Так, согласно ст. 40 части первой НК РФ для целей налогообложения принимается цена товаров (работ, услуг), указанная сторонами сделки. Пока не доказано обратное,.предполагается, что эта цена соответствует уровню рыночных цен. Кодекс устанавливает исчерпывающий перечень случаев, когда у налоговых органов есть основания подозревать налогоплательщика в неправильном указании цены.

Презумпция добросовестности проявляется и при оценке существа заключенных налогоплательщиком сделок, характера деятельности налогоплательщика. Уклонения от уплаты налогов нередко совершаются через придание тем или иным сделкам и операциям такого «внешнего вида», который приводит к снижению или освобождению от налоговых обязательств. В таком случае подлежит оценивать существо отношений, а не их форму. Однако не исключены злоупотребления правом оценивать существо сделок и непрофессиональные подходы к этой проблеме. Чтобы ограничить такие проявления и учитывая, что налогоплательщик по общему правилу поступает добросовестно, НК РФ устанавливает, что налоговые органы не могут в бесспорном порядке взыскивать доначисленные суммы налогов, если доначисление сделано в связи с изменением налоговым органом юридической квалификации

сделок, заключенных налогоплательщиком с третьими лицами, юридической квалификации статуса и характера деятельности налогоплательщика (ст. 45 части первой НК РФ)'. Только суд вправе признать сделку притворной или мнимой и определить последствия, в том числе налоговые.

Право на конфиденциальность и невмешательство. В ходе реализации своих полномочий налоговые органы получают доступ к информации о налогоплательщике. Налогоплательщики вправе рассчитывать, что ставшая известной налоговым органам информация персонального и экономического характера будет использована исключительно в целях, определенных законом.

Налоговый кодекс РФ устанавливает, что налогоплательщики вправе требовать соблюдения налоговой тайны (ст. 21 части первой НК РФ), а налоговые органы обязаны ее соблюдать (ст. 32 части первой НК РФ). Налоговую тайну составляют любые полученные налоговым органом сведения о налогоплательщике, за исключением перечисленного в НК РФ исчерпывающего круга сведений (ст. 102 части первой НК РФ). Интересно отметить, что к налоговой тайне не отнесены сведения о нарушениях законодательства о налогах и сборах, допущенных налогоплательщиком, и мерах ответственности за эти нарушения. Это объясняется тем, что любому наказанию должна; быть присуща превентивная функция. Публикуя сведения о допущенных нарушениях и наложенных взысканиях, налоговые органы преследуют цель предупреждения потенциальных нарушителей налогового законодательства. Однако нередко при этом преследуется и другая цель — дополнительное воздействие на самого налогоплательщика. Иногда это делается с заведомым желанием принудить налогоплательщика отказаться от обжалования незаконного решения налогового органа в расчете на то, что преимущества отмены такого решения не превзойдут ущерба для деловой репутации, нанесенного публикациями.

Такая практика, безусловно, незаконна. Она нарушает требования невмешательства налоговых органов в жизнь и деятельность налогоплательщика. Существо этого требования сводится к тому, что При проведении налогового контроля не допускается причинение неправомерного вреда налогоплательщику (иному обязанному лицу) либо имуществу, находящемуся в его владении, использовании или распоряжении (ст. 103 части первой НК РФ).

Право налогоплательщика на невмешательство основано на конституционных положениях о неприкосновенности частной жизни, личной и семейной тайны, защите чести и доброго имени (ст. 23 конституции РФ), запрете сбора, хранения, использования и распростра-

[74 Глава 7. Участники налоговых правоотношений

[74 Глава 7. Участники налоговых правоотношений

7.1. Налогоплательщики 175

нения информации о частной жизни лица (ст. 24 Конституции Рф) неприкосновенности жилища (ст. 25 Конституции РФ).

нения информации о частной жизни лица (ст. 24 Конституции Рф) неприкосновенности жилища (ст. 25 Конституции РФ).

В развитие этих положений НК РФ устанавливает, что доступ должностных лиц налоговых органов, проводящих налоговую проверку, в жилые.помещения помимо или против' воли проживающих в них физических лиц не допускается (п. 5 ст. 91 части первой НК РФ).

Необходимо отметить, что установленное Конституцией РФ право на неприкосновенность жилища в соответствии со ст. 55 (ч. 3) и 56 (ч. 3) Конституции РФ может быть ограничено федеральным законом. Так, право входить в жилые помещения, используемые для индивидуальной и предпринимательской деятельности, против воли проживающих в них граждан предоставлено сотрудникам органов налоговой полиции на основании п. 5 ст. 11 Закона РФ от 24 нюня 1993 г. № 5238-1 «О федеральных органах налоговой полиции». О случаях проникновения в жилые помещения они обязаны уведомить прокурора в течение 24 ч с момента проникновения.

Право на справедливое рассмотрение споров. Налогоплательщик вправе в административном и/или судебном порядке {ст. 21 части первой НК РФ) обжаловать решения налоговых органов и действия (бездействие) их должностных лиц, если считает их неправильными.

Законодательство устанавливает' процедуры обжалования актов и деяний, нарушающих права налогоплательщиков и других участников налоговых отношений.

Налоговый кодекс РФ провозглашает, что налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов (ст. 22 части первой НК РФ).

Существо нрава на обжалование состоит не столько в возможности налогоплательщика реализовать те или иные предусмотренные законом процедуры, сколько в обязанности соответствующего налогового органа или суда беспристрастно рассмотреть представленные возражения и принять решение, руководствуясь требованиями законности к

обоснованности.

Нередки случаи, когда этими требованиями пренебрегают в угоду соображениям целесообразности. Принимаются решения, позволяющие приумножить или сохранить доходы бюджетов. Эти решения нарушают не только законодательство, но и Конституцию РФ. Например, постановлением от 12 октября 1998 г. № 24-П КС РФ признал не соответствующей Конституции РФ практику применения арбитражными судами п. 3 ст. 11 Закона РФ от 27 декабря 1991 г. «Об основах налоговой системы в Российской Федерации». В широком смысле «пробюджетные» решения по спорам налогоплательщиков и налоговых органов нарушают право налогоплательщиков платить только за-

£онно установленные налоги и сборы. Анализ практики рассмотрения налоговых споров позволяет сделать вывод, что право налогоплательщиков на беспристрастное рассмотрение споров реализуется в РФ не в полном объеме.

Право на справедливое рассмотрение споров предусматривает Предоставление налогоплательщику информации,о содержании и размере предъявляемых ему претензий. Эта информация должна быть представлена в виде и объеме, позволяющих налогоплательщику адекватно на нее реагировать. Налоговый кодекс РФ устанавливает, что налогоплательщики имеют право получать копии актов налоговой Проверки и решений налоговых органов, а также требований об уплате налогов (ст. 21 части первой НК РФ). Налоговые органы соот-ветственно обязаны направлять налогоплательщику и иному обязанному лицу копии актов налоговой Проверки и решения налогового органа, а также требования об уплате налогов и сборов (ст. 32 части' первой НК РФ).

Право на справедливое рассмотрение споров предусматривает воз

можность своевременной реакций на предъявляемые претензии. На

логоплательщик имеет право присутствовать при проведении выезд

ной налоговой проверки и предоставлять налоговым органам и их

до;ошостиым лицам пояснения по исчислению и уплате налогов, а

также по актам проверок с тем, чтобы спорные вопросы были решены

до момента вынесения решения о взыскании недоимок и наложении

санкций. ■ "

Рассмотрение спора.можно назвать справедливым, если его стороны имеют возможность обсуждать проблемы профессионально и на равном уровне." Налогоплательщики —.это специалисты прежде всего в той отрасли деятельности, которая приносят им доход. К дискуссии с налоговыми органами готов далеко не каждый налогоплательщик. Поэтому НК РФ предоставляет налогоплательщику возможность защищать свои интересы в налоговых правоотношениях лично либо через своего представителя (ст. 21 части первой НК РФ) (схема 11—7).

Право применять, налоговое законодательство наиболее выгодным для налогоплательщика способом. Из всех прав налогоплательщика наиболее важным является право платить наименьшую сумму налога, исчисленную в соответствии с законом. В концентрированном виде существо этого права выразил английский судья лорд Томлин в. решении по делу «Служба внутренних доходов против герцога Вестминстерского» (1936 г.): «Каждый человек имеет право, если он хочет, организовать свою деятельность так, чтобы налог, рассчитанный на основе соответствующего закона, был бы меньше, чем при другой организации дея-

176 Глава 7. Участники налоговых правоотношений

176 Глава 7. Участники налоговых правоотношений

тельности». Это право (или свобода) налогоплательщиков искать максимально выгодные налоговые последствия своей деятельности является.основой сферы приложения знаний о налогах — налогового цда„ нирования.

Схема #-.;

возможность реализовать установленные

_______________ процедуры ___________ "

беспристрастное рассмотрение

7.1. Налогоплательщики. 177

Схема II—8

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 387; Нарушение авторских прав?; Мы поможем в написании вашей работы!