КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Эффективность производства молока

|

|

|

|

При анализе эффективности производства молока важно рассмотреть показатели производительности труда и в первую очередь трудоемкость, которая является частным показателем производительности труда и отражает количество рабочего времени, затраченного на производство единицы продукции.

Таблица 3.9

Трудоемкость производства молока в СПК «Путь к новой жизни»

| Показатели | 2006 г. | 2007г. | 2008 г. | 2009 г. | 2010 г. | 2010 г. в % к 2006 г. |

| Затраты труда всего, тыс. чел. – ч. | 74,7 | |||||

| на 1 гол., чел. – ч. | 211,27 | 177,42 | 182,80 | 177,42 | 143,22 | 68,0 |

| в т. ч. на 1 ц, чел. – ч. | 7,35 | 6,21 | 5,40 | 5,20 | 4,61 | 62,2 |

За рассматриваемый период трудоемкость при производстве молока в хозяйстве существенно снизилась. Так в 2010 г. затраты труда на 1 ц молока составили 4,6 чел. – ч, что на 37,8 % ниже уровня 2006 года. При этом важно подчеркнуть, что снижение трудоемкости происходило ежегодно, что в свою очередь говорит о росте производительности труда в изучаемом хозяйстве.

Использование индексного метода показало, что производительность труда в отчетном году по сравнению с базисным возросла на 62 % за счет сокращения затрат труда на 1 ц молока в отчетном году. Экономия труда за это время составила 34028,4 чел. – ч. (прил. 3).

Таблица 3.10

Факторный анализ изменения трудоемкости

| Затраты труда на 1 гол, чел.-ч. | Продуктивность, ц/гол. | Затраты труда на 1 ц молока, чел.-ч. | Изменение затрат труда | ||||||

| на 1 ц., чел.-ч. (+/-) | |||||||||

| 2006 г. | 2010 г. | 2006 г. | 2010 г. | 2006 г. | 2010 г. | усл. | общее | в т.ч. за счет | |

| затрат труда на 1 гол | продуктивности | ||||||||

| 211,27 | 143,22 | 28,6 | 32,6 | 7,35 | 4,61 | 5,01 | -2,74 | -2,34 | -0,40 |

при производстве молока

В целом в 2010 году по сравнению с 2006 годом затраты труда на 1 ц молока сократились на 2,74 чел.-ч., в том числе за счет снижения затрат труда на 1 гол. на 2,34 чел.-ч., а в результате роста надоя от одной коровы на 0,4 чел.-ч. Факторный анализ трудоемкости показал, что большее влияние на ее изменение оказало снижение затрат труда в расчете на 1 голову.

Однако следует отметить, что рост производительности труда в хозяйстве был ниже роста оплаты труда.

Таблица 3.11

Производительность и оплата труда в отрасли молочного скотоводства

в СПК «Путь к новой жизни»

| Показатели | Годы | 2010г. к 2006г., % | ||||

| Произведено молока на: | ||||||

| 1 чел.-ч. прямых затрат труда, кг | 13,6 | 16,2 | 18,4 | 19,1 | 21,7 | 159,6 |

| 1 доярку, ц | 485,7 | 561,3 | 693,3 | 700,9 | 675,2 | 139,0 |

| Денежная выручка от реализации молока на: | ||||||

| 1 чел.-ч., руб. | 66,6 | 94,6 | 156,4 | 136,1 | 202,3 | 303,8 |

| 1 доярку, тыс. руб. | 238,0 | 328,5 | 590,9 | 498,9 | 629,3 | 264,4 |

| Среднемесячная оплата труда 1 доярки, руб. | 2,7 | 4,2 | 7,4 | 8,0 | 8,7 | 322,2 |

Так, производство молока на1 чел.-ч. прямых затрат труда увеличилось на 60 %, в то время как оплата труда одной доярки при этом увеличилась в 3,2 раза. Однако в виду того, что уровень оплаты труда работников отрасли по прежнему остается достаточно низким, то данное обстоятельство не является, на наш взгляд, противоречием экономическим законам. И одна из задач, стоящих перед предприятием - это повышение уровня материального стимулирования работников животноводства.

Одним из необходимых условий повышения эффективности сельскохозяйственного производства является увеличение производства продукции при наименьших затратах. Все затраты сельскохозяйственных предприятий на производство сельскохозяйственной продукции, выраженные в денежной форме, называются себестоимостью продукции. Она показывает, во что обходится каждому предприятию производство и сбыт выпускаемой продукции. Повышение экономической эффективности производства в конечном итоге определяется увеличением производства высококачественной продукции при снижении ее себестоимости.

Себестоимость продукции должна быть во всех случаях достоверной, не искаженной. При убыточности или низкой рентабельности того или другого продукта сельского хозяйства предприятие должно осознанно потреблять те ресурсы, цены на которые относительно дешевле, или уменьшить до объективно возможного минимума их потребления.

Для более полного представления о изменении себестоимости 1 ц молока в СПК «Путь к новой жизни» рассмотрим её в динамике.

Таблица 3.12

Динамика себестоимости 1 ц молока

| Показатели | Годы | 2010 г. к 2006 г., % | ||||

| Себестоимость 1ц, руб. | 434,51 | 532,58 | 746,63 | 794,94 | 911,54 | 209,8 |

| Абсолютный прирост(цепной), руб. | - | +98,07 | +214,05 | +48,31 | +116,6 | - |

| Темп роста (цепной), % | - | 122,57 | 140,19 | 106,47 | 114,67 | - |

В динамике за пять лет себестоимость 1 ц молока в СПК «Путь к новой жизни» увеличилась более чем в 2 раза. Наибольшее увеличение себестоимости 1 ц молока в СПК произошло в 2008 году – на 214,05 руб. или на 40,2%. Это обусловлено темпом роста денежно-материальных затрат (таблица 3.13).

В целом денежно-материальные затраты на производство молока за анализируемый период возросли в изучаемом хозяйстве в 2,5 раза, увеличение затрат обусловлено влиянием как объективных (инфляция, дополнительные затраты, рост цен на материалы и ресурсы, необходимые для производства молока), так и субъективных факторов.

Таблица 3.13

Динамика денежно - материальных затрат на производство молока

в СПК «Путь к новой жизни»

| Показатели | Годы | 2010 г. в % к 2006г. | ||||

| Денежно- материальные затраты всего, тыс. руб. | 249,4 | |||||

| Денежно- материальные затраты на 1 гол., руб. | 13904,7 | 17191,9 | 28040,4 | 30142,5 | 33187,7 | 238,7 |

| Себестоимость 1 ц молока, руб. | 434,51 | 532,58 | 746,63 | 794,94 | 911,54 | 209,8 |

Несмотря на то, что себестоимость 1 ц молока в хозяйстве с 2006 по 2010 гг. возросла в два раза, она является самой низкой по сравнению с уровнем себестоимости в других с.-х. предприятиях Воскресенского района.

Наибольшее значение данного показателя у СПК «Асташихинский», что в 3 раза больше, чем в исследуемом нами хозяйстве. Ниже приведенные данные свидетельствует о более организованном управлении затрат при производстве молока в СПК «Путь к новой жизни» по сравнению с другими хозяйствами Воскресенского района.

Таблица 3.14

Сравнительные данные по себестоимости 1 ц молока в разрезе с.-х. предприятий Воскресенского района в 2010 году

| Наименование хозяйств | Себестоимость 1 ц молока, руб. | В % к исследуемому хозяйству |

| СПК «Путь к новой жизни» | 911,54 | 100,0 |

| ООО «Полесье» | 1412,50 | 154,96 |

| СПК «Асташихинский» | 2991,74 | 328,21 |

| ООО Рассвет» | 1001,59 | 109,88 |

| СПК «Б. Иевлевский» | 1325,00 | 145,36 |

| СПК «Медяна» | 1675,97 | 183,86 |

| В среднем по с.-х. предприятиям Воскресенского района | 1028,28 | 112,81 |

При анализе причин изменения себестоимости 1 ц молока необходимо изучить ее изменение по элементам затрат, включенных в структуру себестоимости.

Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. Так же анализ себестоимости позволяет определить, в каком направлении должны проводиться мероприятия, направленные на её снижение.

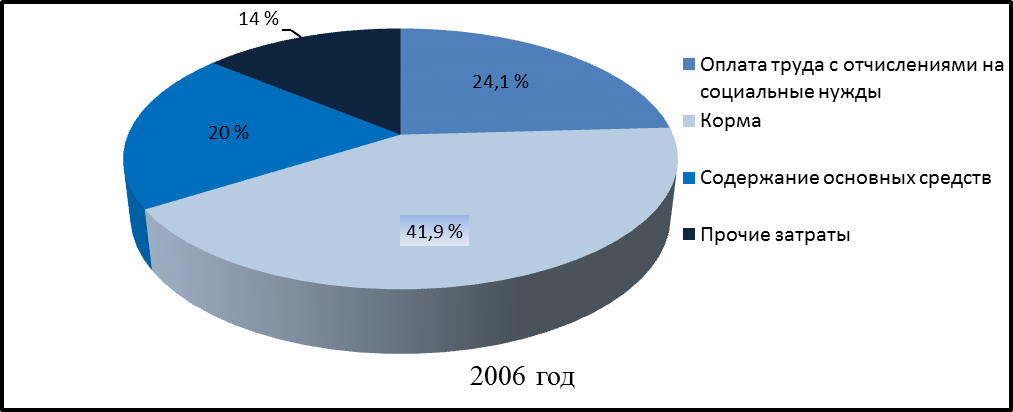

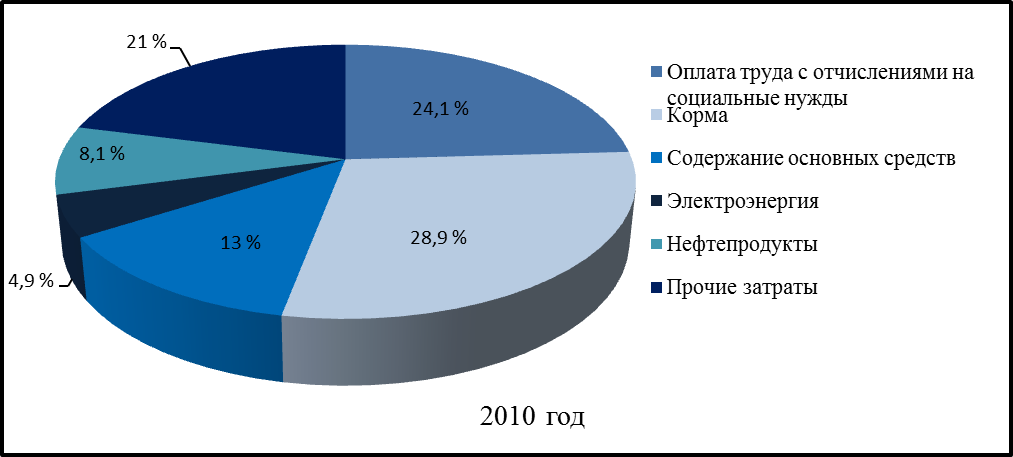

В период с 2006 по 2010 гг. затраты при производстве молока увеличились в 2,5 раза в основном за счет увеличения затрат на оплату труда, корма и прочих затрат. Наибольший удельный вес в структуре затрат приходится на корма 41,9-28,9%. На втором месте - затраты на оплату труда с отчислениями на социальные нужды. В 2006 и 2007 годах третье место в структуре затрат занимает затраты на содержание основных средств (табл. 3.15).

Таблица 3.16

Влияние факторов на производственную себестоимость 1 ц молока

в СПК «Путь к новой жизни»

| Денежно материальные затраты на 1 гол, тыс. руб. | Продуктивность ц/гол | Себестоимость 1 ц молока, руб. | Отклонение 2010 г. от 2006 г (+,-). | ||||||

| общее | в т.ч за счет | ||||||||

| 2006 г. | 2010 г. | 2006 г. | 2010 г. | 2006 г. | условное | 2010 г. | Денежно- материальных затрат на 1 гол. | продуктивности 1 головы | |

| 13,9 | 33,2 | 28,6 | 32,6 | 434,51 | 426,38 | 911,54 | +477,03 | +485,16 | -8,13 |

Себестоимость 1ц молока в СПК «Путь к новой жизни» с 2006 г. по 2010 г. увеличилась на 477,031 руб. При этом как показал факторный анализ, за счет роста денежно – материальных затрат на 1 голову на 19,3 руб. себестоимость 1 ц продукции возросла на 485,16 руб. В результате повышения продуктивности коров основного молочного стада на 4 ц/гол себестоимость 1 ц молока сократилась на 8,13 руб.

Следовательно решающую роль в увеличении себестоимости 1 ц молока в изучаемом хозяйстве сыграл рост денежно- материальных затрат на 1 голову.

С 2008 года наблюдается рост прочих затрат, что повлекло за собой их увеличение в общей структуре затрат с 14,0 % до 21,0 %.

Более наглядно структура себестоимости молока представлена на рисунке3.4.

Рис. 3.4 Структура себестоимости молока в

СПК "Путь к новой жизни".

Таблица 3.15

| Наименование статей затрат | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год | ||||||||||

| Всего затрат, тыс. руб. | Структура, % | Себестоимость 1 ц, руб | Всего затрат, тыс. руб.. | Структура, % | Себестоимость 1 ц, руб | Всего затрат, тыс. руб.. | Структура, % | Себестоимость 1 ц, руб | Всего затрат, тыс. руб. | Структура, % | Себестоимость 1 ц, руб | Всего затрат, тыс. руб. | Структура, % | Себестоимость 1 ц, руб | |

| Оплата труда с отчислениями на социальные нужды | 24,1 | 104,72 | 25,3 | 134,74 | 26,0 | 194,12 | 26,1 | 207,47 | 24,1 | 219,68 | |||||

| Корма | 41,9 | 182,06 | 34,7 | 184,81 | 32,0 | 238,92 | 33,4 | 265,51 | 28,9 | 263,44 | |||||

| Содержание основных средств | 20,0 | 86,90 | 22,6 | 120,36 | 10,4 | 77,6 | 9,7 | 77,11 | 13,0 | 118,50 | |||||

| Электроэнергия | - | - | - | - | - | - | 5,2 | 38,82 | 5,2 | 41,34 | 4,9 | 44,67 | |||

| Нефтепродукты | - | - | - | - | - | - | 6,7 | 50,02 | 4,6 | 36,57 | 8,1 | 73,83 | |||

| Прочие затраты | 14,0 | 60,83 | 17,4 | 92,67 | 19,7 | 147,09 | 21,0 | 166,94 | 21,0 | 191,42 | |||||

| ИТОГО ЗАТРАТ | 100,0 | 434,51 | 532,58 | 746,63 | 794,94 | 100,0 | 911,54 |

Структура затрат на производство молока в СПК «Путь к новой жизни»

Расход молока происходит по различным каналам: на выпойку телятам, на реализацию, выдается на безвозмездной основе работникам, условия работы которых носят негативный характер (лаборатория).

Поступление молока в СПК «Путь к новой жизни» полностью обеспечивается производством и со стороны оно не приобретается. Важно отметить, что расход молока производится полностью, то есть в хозяйстве не бывает остатка, что является положительной тенденцией. Большая масса молока реализуется (приблизительно 90%), часть идет на корм животным, и совсем немного - по прочим каналам расхода. Редакция????????????

Таблица 3.17

Движение и использование молока в СПК «Путь к новой жизни»

| Показатели | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. | 2010 г. к 2006 г.,% |

| Наличие на начало года, ц | - | - | - | - | - | - |

| Приход, в том числе: | 119,15 | |||||

| произведено | 119,15 | |||||

| Расход, в том числе: | 119,15 | |||||

| реализовано | 122,83 | |||||

| на корм животным | 80,31 | |||||

| Недостачи и потери | - | 114,71 | ||||

| прочие | - | - | - | |||

| Наличие на конец года | - | - | - | - | - | - |

Эффективность молочного скотоводства в значительной степени зависит от цен реализации продукции, от того, в какой мере они возмещают издержки производства.

Анализ динамики цен и полной себестоимости молока подтверждает, что темпы роста себестоимости значительно опережают темпы роста цен реализации. При этом цена 1 ц молока пока покрывает издержки производства.

Деятельность любого предприятия направлена на получение прибыли. Финансовый результат определяется соотношением выручки и полной себестоимости. Если размер выручки превышает себестоимость, то хозяйство полностью покрывает затраты связанные с производством продукции, то есть хозяйство имеет положительный финансовый результат. В противном случае хозяйство не покрывает всех затрат, связанных с производством и реализаций продукции, то есть оно имеет отрицательный финансовый результат.

В рассматриваемый период, кроме 2009 года, реализация молока в СПК «Путь к новой жизни» была прибыльной.

Таблица 3.18

Финансовые результаты от реализации молока

в СПК «Путь к новой жизни»

| Наименование показателей | Годы | ||||

| Произведено, ц | |||||

| Реализовано, ц | |||||

| Уровень товарности, % | 91,0 | 93,0 | 92,5 | 93,2 | 93,9 |

| Полная себестоимость, тыс.руб. | |||||

| Коммерческая себестоимость 1 ц молока, руб. | 459,72 | 552,51 | 789,04 | 851,59 | 982,55 |

| Выручка от продаж, тыс. руб. | |||||

| Цена 1 ц молока, руб. | 538,23 | 629,68 | 921,11 | 848,78 | 993,16 |

| Прибыль (+), убыток (-), тыс. руб. | -33 | ||||

| Рентабельность (+), убыточность (-) производства, % | 17,08 | 14,0 | 16,7 | -0,3 | 1,08 |

| Рентабельность (+), убыточность(-) продаж, % | 14,59 | 12,3 | 14,3 | -0,3 | 1,07 |

Уровень товарности за весь анализируемый период свыше 90%, что положительно свидетельствует в пользу сбытовой деятельности хозяйства.

С 2006 г. по 2008 г. и в 2010 году в СПК «Путь к новой жизни» цена 1 ц молока была выше себестоимости, что обусловило положительный финансовый результат. В 2009 году цена 1 ц молока на 2,81 руб. ниже полной себестоимости, что обусловило отрицательный финансовый результат, равный 33 тыс. руб. Соответственно, производство и реализация молока стали нерентабельны (- 0,3% и - 0,3%).

Для более объективного представления об изменении прибыли при производстве молока в динамике и выявления факторов, в большей мере повлиявшего на это изменение, нами проведён факторный метод анализа прибыли в 2010 г. по сравнению с 2006 г. таблица 3.18.

За рассматриваемый период в кооперативе произошло снижение прибыли от реализации молока с 729 тыс.руб. в 2006 г. до 121 тыс.руб. в 2010 г. При этом за счет роста объема реализации молока на 2120 ц прибыль увеличилась на 166,5тыс. руб., за счет повышения цены реализации на 454,93 руб. за 1 ц молока прибыль увеличилась на 5188,9 тыс. руб., за счет увеличения полной себестоимости на 522,83 руб. за 1 ц молока прибыль сократилась на 5963,4 тыс. руб. Таким образом, решающим фактором в снижении прибыли при производстве молока оказалось увеличение полной себестоимости 1 ц молока.

Вывод.

Анализ современного состояния отрасли молочного скотоводства в СПК «Путь к новой жизни» показал, что эффективность производства и реализации молока в динамике повышается. Так валовое производство молока в 2010 году по сравнению с 2006 годом увеличилось на 1953 ц, при этом главным образом за счет продуктивность коров. Это обусловлено максимальным использованием генетического потенциала скота за счет применения в хозяйстве методов селекционно-племенной работы, улучшения кормовой базы. Что в конечном итоге определило положительный финансовый результат от производства и реализации молока.

Не смотря на высокую продуктивность и валовой выход продукции в хозяйстве и дальше необходимо совершенствовать систему кормления животных, а также обновлять техническую базу производства.

Следовательно, на данном этапе важнейшим условием повышения экономической эффективности производства и реализации молока является поиск резервов, позволяющих хозяйству снизить издержки производства и увеличить выручку от реализации.

Таблица 3.19

Расчет влияния факторов на изменение прибыли от продажи молока

| Объем реализации продукции, ц | Цена реализации 1ц молока, руб. | Полная себестоимость 1 ц молока, руб. | Сумма прибыли от реализации продукции, тыс.руб. | Отклонение (+;-) 2010 г.от 2006 г., тыс. руб. | ||||||||||

| общее | за счет изменения | |||||||||||||

| объема реализации молока | цены | себестоимости | ||||||||||||

| 2006 г. | 2010 г. | 2006 г. | 2010 г. | 2006 г. | 2010 г. | 2006 г. | 2010 г. | усл. 1 | усл. 2 | |||||

| 538,23 | 993,16 | 459,72 | 982,55 | 729,044 | 121,02 | -608 | +166,5 | +5188,9 | -5963,4 |

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 1156; Нарушение авторских прав?; Мы поможем в написании вашей работы!