КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Возможная норма прибыли нейросетевых предсказаний

|

|

|

|

До сих пор результаты численных экспериментов формулировались нами в виде процента угаданных знаков. Зададимся теперь вопросом о реально достижимой норме прибыли при игре с помощью нейросетей. Полученные выше без учета влияния флуктуаций верхние границы нормы прибыли вряд ли достижимы на практике, тем более, что до сих пор мы не учитывали транзакционных издержек, которые могут свести на нет достигнутую степень предсказуемости.

Действительно, учет комиссионных приводит к появлению отрицательного члена в показателе экспоненты:

.

.

Причем, в отличае от степени предсказуемости  , комиссия

, комиссия  входит не квадратично, а линейно. Так, в приведенном выше примере типичные значения предсказуемости

входит не квадратично, а линейно. Так, в приведенном выше примере типичные значения предсказуемости  не смогут "пересилить" комиссию свыше

не смогут "пересилить" комиссию свыше  .

.

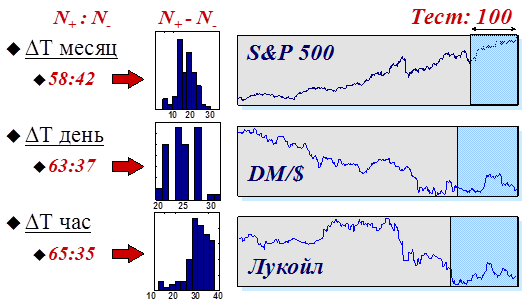

Чтобы дать читателю представление о реальных возможностях нейросей в этой области, приведем результаты автоматического неросетевого трейдинга на трех финансовых инструментах, с различными характерными временами: значения индекса S$P500 с месячными интервалами между отсчетами, дневные котировки немецкой марки DM/$ и часовые отсчеты фьючерсов на акции Лукойл на Российской бирже. Статистика предсказаний набиралась на 50 различных нейросистемах (содержащих комитеты из 50 нейросетей каждая). Сами ряды и результаты по предсказанию знаков на тестовой выборке из 100 последних значений каждого ряда приведены на следующем рисунке.

Рисунок 16. Средние значения и гистограммы количества правильно ( ) и неправильно (

) и неправильно ( ) угаданных знаков на тестовых выборках из 100 значений трех реальных финансовых инструментов.

) угаданных знаков на тестовых выборках из 100 значений трех реальных финансовых инструментов.

Эти результаты подтверждают интуитивно понятную закономерность: ряды тем более предсказуемы, чем меньше времени проходит между его отсчетами. Действительно, чем больше временной масштаб между последовательными значениями ряда, тем больше внешней по отношению к его динамике информации доступно участникам рынка, и, соответственно меньше информации о будущем содержится в самом ряде.

|

|

|

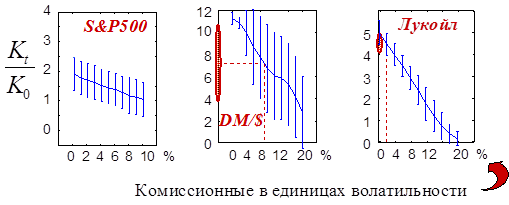

Далее полученные выше предсказания использовались для игры на тестовой выборке. При этом, размер контракта на каждом шаге выбирался пропорциональным степени уверенности предсказания, а значение глобального параметра  оптимизировалось по обучающей выборке. Кроме того, в зависимости от своих успехов, каждая сеть в комитете имела свой плавающий рейтинг, и в предсказаниях на каждом шаге использовалась лишь "лучшая" в данный момент половина сетей. Результаты таких нейро-трейдеров показаны на следующем рисунке (Рисунок 17).

оптимизировалось по обучающей выборке. Кроме того, в зависимости от своих успехов, каждая сеть в комитете имела свой плавающий рейтинг, и в предсказаниях на каждом шаге использовалась лишь "лучшая" в данный момент половина сетей. Результаты таких нейро-трейдеров показаны на следующем рисунке (Рисунок 17).

Рисунок 17. Статистика выигрышей по 50 реализациям в зависимости от величины комиссионных. Реалистичные значения комиссионных, показанные пунктиром, определяют область реально достижимых норм прибыли.

Итоговый выигрыш (как и сама стратегия игры), естественно, зависит от величины комиссионных. Эта зависимость и изображена приведенных выше графиках. Там, где реалистичные значения комиссионных в выбранных единицах измерений были известны авторам, они отмечены на рисунке. Уточним, что в этих экспериментах не учитывалась "квантованность" реальной игры, т.е. то, что величина сделок должна равняться целому числу типовых контрактов. Этот случай соответствует игре на большом капитале, когда типичные сделки содержат много контрактов. Кроме того, подразумевалась залоговая форма игры, т.е. норма прибыли исчислялась к залоговому капиталу, гораздо меньшему, чем масштабы самих контрактов.

Приведенные выше результаты свидетельствуют о перспективности нейросетевого трейдинга, по крайней мере на "коротких" временных масштабах. Более того, в силу самоподобия финансовых временных рядов (Peters, 1994), норма прибыли за единицу времени будет тем выше, чем меньше характерное время трейдинга. Таким образом, автоматические нейросетевые трейдеры оказываются наиболее эффективны при торговле в реальном времени, где как раз наиболее заметны их преимущества над обычными брокерами: неутомляемость, неподверженность эмоциям, потенциально гораздо более высокая скорость реагирования. Обученная нейросеть, подсоединенная к электронной системе торгов, может принимать решения еще до того, как брокер-человек успеет распознать изменения графика котировок на своем терминале.

|

|

|

Заключение

Во-первых, мы показали, что (по крайней мере некоторые) рыночные временные ряды частично предсказуемы. Как и любой другой вид нейроанализа, предсказание временных рядов требует достаточно сложной и тщательной предобработки данных. Однако, работа с временными рядами имеет свою специфику, которую можно использовать для увеличения прибыли. Это касается как выбора входов (использование специальных способов представления данных), так и выбора выходов и использования специфических функционалов ошибки. Наконец, мы показали, насколько выгоднее может быть использование комитетов нейро-экспертов по сравнению с отдельными нейросетями, и представили данные о реальных нормах прибыли на нескольких реальных финансовых инструментах.

Литература

Шарп, У.Ф., Александер Г.Дж., Бэйли, Дж. В. (1997). Инвестиции. Инфра-М.

Abu-Mostafa, Y.S. (1995). "Financial market applications of learning from hints”. In Neural Networks in Capital Markets. Apostolos-Paul Refenes (Ed.), Wiley, 221-232.

Beltratti, A., Margarita, S., and Terna, P. (1995). Neural Networks for Economic and Financial Modeling. ITCP.

Chorafas, D.N. (1994). Chaos Theory in the Financial Markets. Probus Publishing.

Colby, R.W., Meyers, T.A. (1988). The Encyclopedia of Technical Market Indicators. IRWIN Professional Publishing.

Ehlers, J.F. (1992). MESA and Trading Market Cycles. Wiley.

Kaiser, G. (1995). A Friendly Guide to Wavelets. Birk.

LeBeau, C., and Lucas, D.W. (1992). Technical traders guide to computer analysis of futures market. Business One Irwin.

Peters, E.E. (1994). Fractal Market Analysis. Wiley.

Pring, M.G. (1991). Technical Analysis Explained. McGraw Hill.

Plummer, T. (1989). Forecasting Financial Markets. Kogan Page.

Sauer, T., Yorke, J.A., and Casdagli, M. (1991). "Embedology". Journal of Statistical Physics. 65, 579-616.

Vemuri, V.R., and Rogers, R.D., eds. (1993). Artificial Neural Networks. Forecasting Time Series. IEEE Comp.Soc.Press.

Weigend, A and Gershenfield, eds. (1994). Times series prediction: Forecasting the future and understanding the past. Addison-Wesley.

|

|

|

Бэстенс, Д.-Э., Ван Ден Берг, В.-М., Вуд, Д. (1997). Нейронные сети и финансовые рынки. Принятие решений в торговых операциях. ТВП Научное издательство.

[1] Здесь мы несколько упрощаем ситуацию, забывая что участники сделки могут ориентироваться на разные временные масштабы цикла купли-продажи. Это, однако, не меняет кардинально общий вывод о сложности финансовых предсказаний.

[2] Вообще говоря можно определить целое семейство т.н. размерностей Реньи:, определяемых через относительные числа заполнения ячеек. Причем называют размерностью Хаусдорфа, - информационной, а - корреляционной размерностями. Чем выше степень, тем меньше эффективное число ячеек, и соответственно - тем меньше размерность. Для сопоставимости с другими применениями box-counting в данных лекциях мы будем опираться на информационную размерность, численно равную энтропии, деленной на число бит данной степени разрешения.

[3] График размерностей с ростом глубины погружения не выходит на насыщение, которое зафиксировало бы существование замкнутой детерминистической системы

[4] Предсказуемость подсчитывалась методом box-counting с использованием искусственных примеров, как это будет описано чуть ниже.

[5] Напомним, что согласно нашим прошлым оценкам минимальная ошибка нейропредсказаний возрастает с ростом числа входов:, где - число примеров.

[6] Естественно, таким образом можно не только удвоить число примеров, но и учетверить их и т.д.

[7] Это отношение, в принципе, может быть не малым даже при очень маленькой волатильности - за счет механизмов залоговой торговли, практикуемых на биржах

[8] Помимо явного пренебрежения комиссионными, вызывает сомнения само предположение о постоянном перевложении капитала. В более реалистичной игре на фиксированном капитале экспоненциальный рост сменяется линейным.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 365; Нарушение авторских прав?; Мы поможем в написании вашей работы!