КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод уменьшаемого остатка

Использование этого метода обеспечивает максимальное начисление амортизации на начальной стадии службы объектов основных средств.

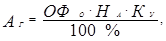

Годовая сумма амортизации при использовании этого метода определяется исходя из остаточной стоимости объекта ОФ на начало отчетного года ( ), нормы амортизации, исчисленной исходя из срока полезного использования (

), нормы амортизации, исчисленной исходя из срока полезного использования ( ) и коэффициента ускорения (

) и коэффициента ускорения ( ), устанавливаемого в соответствии с законодательством РФ:

), устанавливаемого в соответствии с законодательством РФ:

(9)

(9)

Коэффициент ускорения ( ) применяется для эффективных видов машин и оборудования, в высокотехнологичных отраслях (например, для ПК не выше 2). Перечень таких видов основных средств устанавливается Правительством РФ.

) применяется для эффективных видов машин и оборудования, в высокотехнологичных отраслях (например, для ПК не выше 2). Перечень таких видов основных средств устанавливается Правительством РФ.

Например, предприятие купило станок, стоимость которого равна 120 000 руб., срок службы составляет 8 лет. Коэффициент ускорения равен 2. Таким образом, норма амортизации с учётом ускорения по ф-ле (6) составит 25 % - (1*2/8)*100. Расчет амортизации представлен в таблице 7.

| Год | Остаточная стоимость на начало года (руб.) | Норма амортизации, % | Сумма годовой амортизации (руб.) | Остаточная стоимость на конец года (руб.) | |||||

| 120 000 | 30 000 | 90 000 | |||||||

| 90 000 | 22 500 | 67 500 | |||||||

| 67 500 | 16 875 | 50 625 | |||||||

| 50 625 | 12 656 | 37 969 | |||||||

| 37 969 | 9 492 | 28 477 | |||||||

| 28 477 | 7 119 | 21 357 | |||||||

| 21 357 | 5 339 | 16 018 | |||||||

| 16 018 | 4 005 | 12 013 |

Следует отметить, что при таком способе первоначальная стоимость никогда не будет списана (остаток – это ликвидационная стоимость). В нашем примере в последний год начисления амортизации имеется остаток 12013 руб.

Несмотря на этот недостаток, способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива. Таким образом, предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта ОФ.

|

|

Дата добавления: 2015-04-23; Просмотров: 522; Нарушение авторских прав?; Мы поможем в написании вашей работы!