КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ эффективности использования основных средств

|

|

|

|

Фондоотдача является обобщающим показателем, характеризующим эффективность использования основных средств.

Цель анализа фондоотдачи – оценить имеющийся уровень фондоотдачи, выявить факторы и определить степень их влияния на фондоотдачу, выявить резервы повышения фондоотдачи.

Источники информации:

· данные бухгалтерской отчетности – Ф.1. Бухгалтерский баланс и приложение к нему – Ф.5.;

· данные статистической отчетности – Ф.11. Сведения о наличии и движении основных фондов и других нефинансовых активов; Ф.П-2. Сведения об инвестициях; Ф.С-1. Сведения о вводе в эксплуатацию зданий, сооружений и реализации инвестиционных проектов и другие;

· планово-нормативная документация – баланс производственной мощности предприятия; планы капитального ремонта, модернизации, ввода в действие производственных мощностей;

· данные производственного и бухгалтерского учета – сведения о наличии и движении основных производственных средств (ОС), сумме начисленной амортизации; данные об отработанном оборудованием времени, о режимах работы и загрузке оборудования; отчеты о переоценке ОС; данные инвентарного учета о прогрессивности и возрастном составе оборудования; отчеты о вводе в действие основных фондов и мощностей; акты инвентаризаций и другие.

Показатель фондоотдачи рассчитывают по формуле

,

,

где V – объём выпущенной продукции, руб.;  – среднегодовая стоимость ОС, руб.

– среднегодовая стоимость ОС, руб.

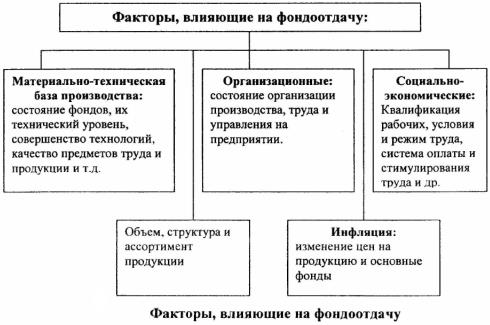

Он показывает, сколько рублей продукции отдаёт один рубль, вложенный в ОС. В динамике этот показатель должен расти. На рисунке показаны влияющие на него факторы. На основании рисунка можно составить факторные модели для углублённого анализа Фо.

|

|

|

Одним из показателей, отражающих влияние на фондоотдачу материально-технической базы является доля активной части в общей стоимости ОС  : чем выше этот показатель, тем большую роль играет активная часть в достижении результатов деятельности. Это иллюстрирует следующая факторная модель:

: чем выше этот показатель, тем большую роль играет активная часть в достижении результатов деятельности. Это иллюстрирует следующая факторная модель:

,

,

где  – среднегодовая стоимость активной части ОС, руб.

– среднегодовая стоимость активной части ОС, руб.

Поскольку в составе активной части ОС могут быть машины и оборудование, не участвующие в производственном процессе по разным причинам (ремонт, консервация и др.), то приведенная выше модель может быть расширена:

,

,

где  – среднегодовая стоимость фактически работающего оборудования, руб.;

– среднегодовая стоимость фактически работающего оборудования, руб.;  – фондоотдача фактически работающего оборудования;

– фондоотдача фактически работающего оборудования;  – доля фактически работающего оборудования в стоимости активной части ОС.

– доля фактически работающего оборудования в стоимости активной части ОС.

Для количественной оценки влияния факторов по приведенным выше аналитическим моделям фондоотдачи можно использовать любой прием детерминированного анализа: цепных подстановок, абсолютных разниц и другие.

Важная роль в оценке величины и динамики фондоотдачи отводится трудовому потенциалу предприятия: от того, как оснащен техникой труд работников, каков уровень производительности труда каждого работника зависит величина фондоотдачи, что отражает следующая формула:

,

,

где Ч – среднегодовая численность работников (или рабочих); ПТ – производительность труда одного работника (рабочего);  – фондовооружённость труда одного работника (рабочего).

– фондовооружённость труда одного работника (рабочего).

Так как в динамике производительность труда и его фондовооруженность должны расти, то для обеспечения увеличения фондоотдачи необходимо, чтобы повышение в динамике производительности труда опережало рост фондовооруженности, то есть необходимо соблюдать соотношение:

Так как в динамике производительность труда и его фондовооруженность должны расти, то для обеспечения увеличения фондоотдачи необходимо, чтобы повышение в динамике производительности труда опережало рост фондовооруженности, то есть необходимо соблюдать соотношение:

,

,

где  – темпы роста соответственно производительности и фондовооруженности труда.

– темпы роста соответственно производительности и фондовооруженности труда.

Связь эффективности использования ОС с финансовыми результатами отражает показатель рентабельности ОС (фондорентабельности):

|

|

|

,

,

где П – прибыль (валовая, от продаж, до налогообложения, чистая).

Для анализа причин изменения данного показателя в динамике можно использовать следующую факторную модель:

,

,

где П – прибыль от продаж; В – выручка от продаж;  – рентабельность продаж.

– рентабельность продаж.

На основе анализа фондоотдачи разрабатывают предложения, направленные на мобилизацию резервов:

· перепланировка участков и цехов, позволяющая осуществлять совмещение профессий и расширение зон обслуживания, уменьшающая время межоперационных перерывов и снижающая потери рабочего времени;

· устранение причин сверхплановых простоев оборудования, за счет лучшей организации по привлечению на предприятие новых работников;

· повышение коэффициента сменности;

· регулярное осуществление профилактики и текущих ремонтов, позволяющих поддерживать техническое состояние оборудования на должном уровне;

· оптимизация портфеля заказов, обеспечивающая максимальное соответствие структуры трудоёмкости по видам работ и технологической структуры оборудования, что приводит к высокой его загрузке.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 440; Нарушение авторских прав?; Мы поможем в написании вашей работы!