КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка стоимости выпуска промышленной продукции 5 страница

|

|

|

|

К оборотным средствам в сфере производства относятся следующие виды:

1) производственные запасы (сырье, основные и вспомогательные материалы, топливо, инструменты и т. п.);

2) незавершенное производство;

3) расходы будущих периодов, то есть расходы, осуществленные в отчетном периоде, но которые будут возмещены в другом периоде (арендная плата, затраты на подготовительные работы);

4) готовая продукция;

5) прочие товарно-материальные ценности.

К оборотным средствам в сфере обращения относятся:

1) товары отгруженные;

2) денежные средства в банке и в кассе предприятия;

3) дебиторская задолженность;

4) прочие оборотные средства.

По источникам финансирования оборотные средства делятся на:

• покрываемые собственными и выделенными из госбюджета средствами;

• образовавшиеся за счет задолженности по зарплате рабочим и служащим;

• покрываемые краткосрочными кредитами банка, выданными под запасы материальных ценностей;

• покрываемые кредиторской задолженностью.

Материальные непроизводимые активы

К материальным непроизводимым активам относятся естественные природные ресурсы страны, которые входят в состав ее национального богатства: земельные, лесные, полезные ископаемые, водные, гидроэнергетические, рыбные и т.д.

Материальные непроизводимые активы по отношению к общественному производству делятся на:

• вовлеченные в экономический оборот как важный элемент производительных сил страны;

• не вовлеченные в экономический оборот как потенциал страны.

Система показателей статистики материальных непроизводимых активов оценивает размещение, сохранность, объем запасов природных ресурсов по степени их изученности и возможности вовлечения в экономический оборот.

|

|

|

Земельные ресурсы — это вся площадь страны или региона, включая внутренние воды. Размер земельного фонда характеризует его площадь на определенную дату. В России моментом учета состояния земельных ресурсов принято 1 ноября. В зависимости от хозяйственного использования и целевого назначения земельные ресурсы подразделяются на следующие виды:

• земли сельскохозяйственного назначения, используемые в сельскохозяйственном производстве;

• земли специального (несельскохозяйственного) назначения (земли городов, поселков, промышленности, транспорта, лесного фонда, водного фонда, государственного запаса).

По состоянию и хозяйственному использованию они подразделяются по видам земельных угодий.

Сельскохозяйственные угодья ~ используемые для производства сельскохозяйственной продукции:

• пашня (земли, используемые для посевов и занятые парами);

• залежи (не используемые больше года под посевы или пар);

• многолетние насаждения (площади, занятые древесными, кустарниковыми насаждениями и ягодниками и предназначенные для получения продуктов питания, технического сырья и кормов);

• сенокосы (участки, предназначенные для сенокошения);

• пастбища (естественные угодья для выпаса животных).

Несельскохозяйственные угодья:

• леса;

• оленьи пастбища;

• болота;

• земли под кустарниками;

• земли под водой;

• земли под дорогами;

• земли под постройками;

• пески;

• земли, не пригодные для использования в сельском хозяйстве.

Наиболее ценными и продуктивными являются орошаемые и осушенные земли, рекультивированные (восстановленные после завершения разработки полезных ископаемых, строительных и других работ для использования в сельском, лесном или водном хозяйстве).

Прирост и выбытие земель по категориям землепользователей и по видам угодий учитывают при изучении динамики земельных ресурсов. Баланс земельных угодий (количество земельных угодий на начало и на конец периода) позволяет оценить степень трансформации земель, т. е. перевод (превращение) одного вида угодий в другие.

|

|

|

Структура земельных ресурсов показывает характер их использования. Для этого рассчитывают коэффициент использования пашни по следующей формуле:

Состояние и качество земельных ресурсов характеризуются выявлением различных признаков, затрудняющих их хозяйственное использование, в том числе таких, как:

• заболоченность;

• закустаренностъ;

• засоренность камнями;

• изрезанностъ рельефа;

• засоленность;

• закисленность.

Для оценки плодородия почв проводят их сравнительную оценку (бонитировку) по способности удовлетворять потребности растений в необходимых веществах. В масштабах страны и ее отдельных регионов проводят сравнительную оценку почв.

Лесные ресурсы — это земли, покрытые и не покрытые лесом, но предназначенные для нужд лесного хозяйства.

Статистика лесного фонда характеризует размеры, состав, состояние, движение, воспроизводство и использование лесного фонда.

§29. Наличие трудовых ресурсов

Размер трудовых ресурсов характеризуется численностью населения в трудоспособном возрасте. Границы трудоспособного возраста определяются законодательными актами различных стран с учетом местных особенностей, традиций и обычаев. Например, в России, США, ЮАР нижняя граница трудоспособного возраста составляет 16 лет; во Франции, Англии, Японии, Азербайджане — 15 лет; в Казахстане — 14 лет; Пакистане — 12 лет; в Бенине — 10 лет; в Египте — 6 лет. Верхняя граница (граница пенсионного возраста) в России равна 55 годам для женщин и 60 годам для мужчин; в Англии — 60 лет для женщин и 65 для мужчин; в США, ФРГ, Канаде, Испании — 65 лет для мужчин и для женщин. В состав трудоспособного населения не включаются неработающие инвалиды трудоспособного возраста.

Расчет трудоспособного населения основан на половозрастной структуре населения. Поэтому статистическое изучение трудового потенциала базируется прежде всего на исследовании демографических процессов: численности и структуры населения, естественного и механического движения. Методология построения этих показателей применяется для расчета коэффициентов естественного и механического движения трудоспособных путем соотношения абсолютных показателей движения трудоспособного населения со средней численностью трудоспособного населения. Показателями естественного выбытия трудоспособною населения являются уход на пенсию, инвалидность, смертность в трудоспособном возрасте и др.

|

|

|

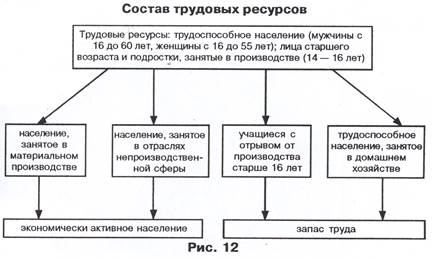

Численность трудоспособного населения отражает имеющийся трудовой потенциал страны, т.е. число фактически способных к труду.

Его следует отличать от располагаемого трудового потенциала, который характеризуется экономически активным населением. Экономически активное население меньше трудоспособного населения: оно не включает трудоспособное население, которое не желает участвовать в экономической деятельности, т. е. это рабочая сила страны.

Рабочая сила — это население, занятое трудом в отраслях экономики, в которых создается национальный доход страны, т.е. использующийся в настоящее время ее трудовой потенциал. Группировку трудовых ресурсов можно представить в виде схемы на рисунке 12.

Для определения степени занятости населения используются такие показатели, как:

Разность между числителем и знаменателем в каждом из этих соотношений показывает соответственно запас трудовых ресурсов или трудоспособного населения.

Рабочая сила состоит из работающих, безработных и так называемых неполностью занятых.

Уровень безработицы определяет следующее соотношение:

По видам труда трудовые ресурсы делят на две группы:

• занятые преимущественно умственным трудом;

• занятые преимущественно физическим трудом.

В зависимости от рода занятий работников промышленного предприятия подразделяют на:

• основной промышленно-производственный персонал (ППП);

• персонал непромышленных организаций, состоящих на балансе предприятия (поликлиники, клубы, детсады и пр.).

ППП делят в свою очередь на работников основных, подсобных и вспомогательных цехов. Рабочие, т.е. непосредственно воздействующие на предметы труда, входят в категорию ППП.

|

|

|

Необходимость в классификации занятых связана с разной методикой включения расходов предприятий на оплату труда основных и не основных работников в себестоимость готовой продукции.

30.Финансовые ресурсы бюджетной системы

Главным показателем, характеризующим бюджет государства, является соотношение статей его доходов и расходов по размеру, структуре, источникам образования, а также факторов, обусловливающих их формирование. Главным показателем стабильности бюджета страны является размер дефицита и профицита.

Дефицитом государственного бюджета называется превышение расходов над доходами. Размер дефицита рассчитывается по следующей формуле:

Профицит государственного бюджета — это превышение доходов над расходами. Профицит рассчитывается по формуле

При статистическом изучении финансовых ресурсов бюджетной системы строится группировка доходов и расходов государственного бюджета, каждая статья которых анализируется с помощью показателей, рассматриваемых нами в других разделах. В качестве иллюстрации структуры государственного бюджета ниже приводится группировка его статей.

§31. Определение капитала предприятия

Средства предприятия состоят из собственного капитала и заемного. Уставный капитал относится к собственным средствам предприятия.

В различных формах предприятий для характеристики уставного капитала, вносимого (авансируемого) учредителями или участниками при регистрации предприятия, применяются различные термины:

• для акционерных обществ и обществ с ограниченной ответственностью — уставный капитал, т.е. стоимость их акций и долей;

• для товариществ — складочный капитал;

• для производственных кооперативов — паевой фонд;

• для унитарных предприятий — уставный фонд.

Уставный капитал — это первоначально вложенные вдело средства, в пределах стоимости которых предприятие отвечает по своим обязательствам, т.е. долгам. Для каждой организационно-правовой формы существует установленный законом свой минимальный размер уставного капитала.

Средства, вложенные в уставный капитал, могут быть как в денежной, так и в не денежной форме (имущество, оборудование, техника, материалы и т.д.). В результате деятельности коммерческого предприятия его первоначальный капитал должен увеличиваться, поскольку главная цель бизнеса — получение дохода. Капитал предприятия может увеличиваться по двум причинам. Первой из них является получение капитала от его владельцев, т.е. дополнительные взносы в уставный капитал, пожертвования от физических и юридических лиц. Вторая — получение прибыли от реализации продукции, выполнения работ, оказания услуг.

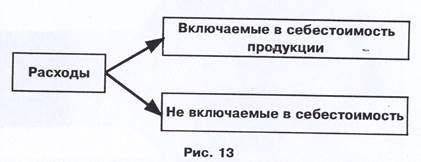

Прибыль предприятия — это разница между его доходами и расходами. Под доходами понимают выручку, полученную организацией за отчетный период. Под расходами — уменьшение капитала предприятия за тот же период. Капитал уменьшается на величину средств, потраченных на приобретение материалов, сырья, топлива, т.е. всего, что нужно для избранной предприятием деятельности. Таким образом, у организации появляются издержки или затраты, которые могут считаться расходами и включаться в стоимость выпускаемой продукции, выполненных работ, оказанных услуг при условии реализации. Общая сумма расходов представляет собой себестоимость выпущенной продукции, выполненных работ, оказанных услуг.

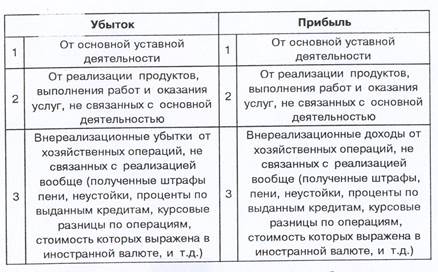

Расходы подсчитываются для выведения полученной прибыли, но строго за тот же период, когда были получены доходы. При этом имеются в виду не все расходы организации, а только те, которые, если можно так сказать, принимали участие в обеспечении получения каждого конкретного дохода. За соблюдением этого принципа следят налоговые органы, которые сверяют отчет организации о полученных прибылях и убытках с инструкцией о составе затрат (т.е. издержек), которые можно включать в расходы. Эта инструкция разработана для каждого вида деятельности и ежегодно, а иногда и по нескольку раз в году, обновляется. В связи с этим процесс подсчета расходов организации являемся самым сложным и трудоемким этапом в работе бухгалтера, который при этом руководствуется схемой, представленной на рис. 13.

Затраты или издержки, которые нельзя включать в себестоимость готовой продукции, выполненных работ и оказанных услуг, приводят к уменьшению капитала предприятия, но не компенсируют потраченных на них средств. Поэтому говорят, что их источником служит прибыль или собственные средства предприятия.

Если доходы больше расходов, то организация получила прибыль, с которой надо заплатить налог государству. Если расходы превысили доходы, то компания потерпела убыток, который ей придется погашать из своих резервов в течение ближайших пяти лет, или прекратить свою деятельность, т.е. объявить о банкротстве. Банкротство влечет за собой распродажу имущества, тяжбу по долгам поставщикам, банку, служащим по зарплате и т.д.

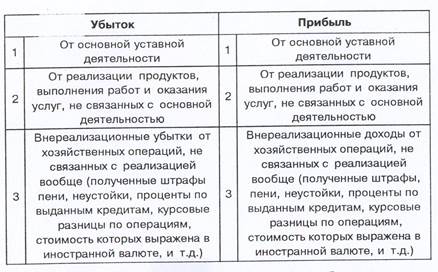

По правилам бухгалтерского учета и прибыли и убытки разбиваются на следующие три вида:

Такая классификация прибылей и убытков объясняется тем, что для каждого вида деятельности применяется отдельная ставка налогов и льгот. Например, при приобретении организацией оборудования для его основной уставной деятельности ему предоставляется снижение налога на прибыль,

Балансовая прибыль — это прибыль предприятия от всех видов деятельности, а чистая прибыль — это прибыль за минусом платежей по налогам в бюджет и других расходов, которые по действующему законодательству нельзя относить на себестоимость продукции.

§32. Заемный капитал предприятия

При нехватке собственных средств предприятия используют в своей деятельности внешние источники ресурсов, которые могут быть в виде денежных средств или в виде отсрочки платежа за поставленные товары, оказанные услуги, выполненные работы. Предоставившие их юридические и физические лица называются кредиторами, а задолженность предприятия перед ними называется кредиторской задолженностью.

Источником заемного капитала предприятия служат: долгосрочный заемный капитал (на срок более одного года) и краткосрочный заемный капитал (менее одного года).

По структуре долгосрочный заемный капитал подразделяется на следующие виды средств:

• банковские кредиты;

• займы (долгосрочный кредит, полученный от небанковского источника, юридического или физического лица);

• облигации, выпущенные предприятием;

• целевое финансирование с возвратом (договор о совместной деятельности, выделении бюджетных средств);

• вексель, выданный предприятием под получение средств или товаров;

• лизинг;

• коммерческий кредит (получение от поставщика средств или товаров);

• долгосрочная отсрочка налога на прибыль в соответствии с действующим законодательством.

Краткосрочный заемный капитал предприятия складывается из следующих позиций:

• краткосрочная часть долгосрочного заемного капитала;

• банковские краткосрочные кредиты и ссуды;

• краткосрочные займы от небанковских юридических и физических лиц;

• краткосрочная аренда (до 1 года);

• средства, полученные по договору о совместной деятельности с партнерами;

• авансы, полученные от покупателей;

• отсрочка расчетов с поставщиками по краткосрочным сделкам;

• коммерческий кредит, то есть отсрочка платежа от 1 месяца до 1 года;

• отложенные расчеты с бюджетом по текущим налоговым обязательствам предприятия (организации);

• отложенные расчеты по внебюджетным налоговым обязательствам (разного рода налоги — дорожные, автомобильные и т.д.);

• отложенные платежи по социальному страхованию и социальному обеспечению (расчеты с Пенсионным фондом, Фондом социального страхования, Фондом занятости, Фондом обязательного медицинского страхования);

• отложенные расчеты по заработной плате работникам организации;

• отложенные расчеты по прочим обязательствам (например, по исполнительным листам);

• отложенные расчеты по претензиям, предъявленным партнерами организации;

• доходы будущих периодов (например, доходы, полученные от аренды, подлежат налогообложению на прибыль после окончания срока аренды, таким образом сумма налога на прибыль, причитающаяся к выплате в бюджет, остается в распоряжении предприятия в течение срока аренды);

• резервы организации, созданные путем отчисления от прибыли для ремонта, покрытия сомнительных долгов и использования на социальные нужды коллектива.

§33. Определение капитала предприятия

Средства предприятия состоят из собственного капитала и заемного. Уставный капитал относится к собственным средствам предприятия.

В различных формах предприятий для характеристики уставного капитала, вносимого (авансируемого) учредителями или участниками при регистрации предприятия, применяются различные термины:

• для акционерных обществ и обществ с ограниченной ответственностью — уставный капитал, т.е. стоимость их акций и долей;

• для товариществ — складочный капитал;

• для производственных кооперативов — паевой фонд;

• для унитарных предприятий — уставный фонд.

Уставный капитал — это первоначально вложенные вдело средства, в пределах стоимости которых предприятие отвечает по своим обязательствам, т.е. долгам. Для каждой организационно-правовой формы существует установленный законом свой минимальный размер уставного капитала.

Средства, вложенные в уставный капитал, могут быть как в денежной, так и в не денежной форме (имущество, оборудование, техника, материалы и т.д.). В результате деятельности коммерческого предприятия его первоначальный капитал должен увеличиваться, поскольку главная цель бизнеса — получение дохода. Капитал предприятия может увеличиваться по двум причинам. Первой из них является получение капитала от его владельцев, т.е. дополнительные взносы в уставный капитал, пожертвования от физических и юридических лиц. Вторая — получение прибыли от реализации продукции, выполнения работ, оказания услуг.

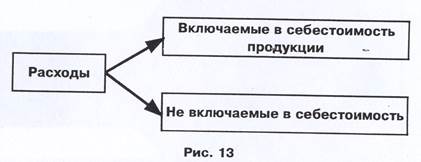

Прибыль предприятия — это разница между его доходами и расходами. Под доходами понимают выручку, полученную организацией за отчетный период. Под расходами — уменьшение капитала предприятия за тот же период. Капитал уменьшается на величину средств, потраченных на приобретение материалов, сырья, топлива, т.е. всего, что нужно для избранной предприятием деятельности. Таким образом, у организации появляются издержки или затраты, которые могут считаться расходами и включаться в стоимость выпускаемой продукции, выполненных работ, оказанных услуг при условии реализации. Общая сумма расходов представляет собой себестоимость выпущенной продукции, выполненных работ, оказанных услуг.

Расходы подсчитываются для выведения полученной прибыли, но строго за тот же период, когда были получены доходы. При этом имеются в виду не все расходы организации, а только те, которые, если можно так сказать, принимали участие в обеспечении получения каждого конкретного дохода. За соблюдением этого принципа следят налоговые органы, которые сверяют отчет организации о полученных прибылях и убытках с инструкцией о составе затрат (т.е. издержек), которые можно включать в расходы. Эта инструкция разработана для каждого вида деятельности и ежегодно, а иногда и по нескольку раз в году, обновляется. В связи с этим процесс подсчета расходов организации являемся самым сложным и трудоемким этапом в работе бухгалтера, который при этом руководствуется схемой, представленной на рис. 13.

Затраты или издержки, которые нельзя включать в себестоимость готовой продукции, выполненных работ и оказанных услуг, приводят к уменьшению капитала предприятия, но не компенсируют потраченных на них средств. Поэтому говорят, что их источником служит прибыль или собственные средства предприятия.

Если доходы больше расходов, то организация получила прибыль, с которой надо заплатить налог государству. Если расходы превысили доходы, то компания потерпела убыток, который ей придется погашать из своих резервов в течение ближайших пяти лет, или прекратить свою деятельность, т.е. объявить о банкротстве. Банкротство влечет за собой распродажу имущества, тяжбу по долгам поставщикам, банку, служащим по зарплате и т.д.

По правилам бухгалтерского учета и прибыли и убытки разбиваются на следующие три вида:

Такая классификация прибылей и убытков объясняется тем, что для каждого вида деятельности применяется отдельная ставка налогов и льгот. Например, при приобретении организацией оборудования для его основной уставной деятельности ему предоставляется снижение налога на прибыль,

Балансовая прибыль — это прибыль предприятия от всех видов деятельности, а чистая прибыль — это прибыль за минусом платежей по налогам в бюджет и других расходов, которые по действующему законодательству нельзя относить на себестоимость продукции.

Заемный капитал предприятия

При нехватке собственных средств предприятия используют в своей деятельности внешние источники ресурсов, которые могут быть в виде денежных средств или в виде отсрочки платежа за поставленные товары, оказанные услуги, выполненные работы. Предоставившие их юридические и физические лица называются кредиторами, а задолженность предприятия перед ними называется кредиторской задолженностью.

Источником заемного капитала предприятия служат: долгосрочный заемный капитал (на срок более одного года) и краткосрочный заемный капитал (менее одного года).

По структуре долгосрочный заемный капитал подразделяется на следующие виды средств:

• банковские кредиты;

• займы (долгосрочный кредит, полученный от небанковского источника, юридического или физического лица);

• облигации, выпущенные предприятием;

• целевое финансирование с возвратом (договор о совместной деятельности, выделении бюджетных средств);

• вексель, выданный предприятием под получение средств или товаров;

• лизинг;

• коммерческий кредит (получение от поставщика средств или товаров);

• долгосрочная отсрочка налога на прибыль в соответствии с действующим законодательством.

Краткосрочный заемный капитал предприятия складывается из следующих позиций:

• краткосрочная часть долгосрочного заемного капитала;

• банковские краткосрочные кредиты и ссуды;

• краткосрочные займы от небанковских юридических и физических лиц;

• краткосрочная аренда (до 1 года);

• средства, полученные по договору о совместной деятельности с партнерами;

• авансы, полученные от покупателей;

• отсрочка расчетов с поставщиками по краткосрочным сделкам;

• коммерческий кредит, то есть отсрочка платежа от 1 месяца до 1 года;

• отложенные расчеты с бюджетом по текущим налоговым обязательствам предприятия (организации);

• отложенные расчеты по внебюджетным налоговым обязательствам (разного рода налоги — дорожные, автомобильные и т.д.);

• отложенные платежи по социальному страхованию и социальному обеспечению (расчеты с Пенсионным фондом, Фондом социального страхования, Фондом занятости, Фондом обязательного медицинского страхования);

• отложенные расчеты по заработной плате работникам организации;

• отложенные расчеты по прочим обязательствам (например, по исполнительным листам);

• отложенные расчеты по претензиям, предъявленным партнерами организации;

• доходы будущих периодов (например, доходы, полученные от аренды, подлежат налогообложению на прибыль после окончания срока аренды, таким образом сумма налога на прибыль, причитающаяся к выплате в бюджет, остается в распоряжении предприятия в течение срока аренды);

• резервы организации, созданные путем отчисления от прибыли для ремонта, покрытия сомнительных долгов и использования на социальные нужды коллектива.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 390; Нарушение авторских прав?; Мы поможем в написании вашей работы!