КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оптимальне співвідношення темпів зростання даних показників

|

|

|

|

Позитивною тенденцією є збільшення цих коефіцієнтів

Чистий доход: Середнє значення власного капіталу.

Крім цього, обчислюються такі коефіцієнти ділової активності

Позитивною тенденцією є збільшення коефіцієнтів 2, 4, 5 і зменшення показників 1, 3.

Коефіцієнт оборотності активів:

Чистий доход: Середня вартість активів;

7) Коефіцієнт оборотності основних засобів:

Чистий доход: Середня вартість основних засобів (первісна);

8) Коефіцієнт оборотності власного капіталу

Абсолютні показники, за якими можна аналізувати ділову активність:

- обсяг капіталу;

- обсяг доходу (виручки від реалізації продукції);

- прибуток.

У процесі аналітичного дослідження зіставляють темпи зміни цих показників за декілька періодів. Зростання даних показників оцінюється як позитивна тенденція. Чим вищими є темпи зростання доходу від реалізації продукції і прибутку, тим перспективнішим є вкладання капіталу в діяльність підприємства

Темп зростання прибутку > Темп зростання доходу > Темп зростання капіталу > 100

Таке співвідношення свідчить, що економічний потенціал покращується, масштаби зростають, темпи зростання виручки перевищують темпи капіталу, а темп зростання прибутку іще вищий.

33.Сутність і завдання маржинального аналізу.

Методика маржинального аналізу базується на вивченні співвідношення між трьома групами найважливіших економічних показників: витрати - обсяг виробництва (реалізації) продукції - прибуток і на прогнозуванні критичної й оптимальної величини кожного із цих показників при заданому значенні інших. Цей метод управлінських розрахунків називають ще аналізом беззбитковості або сприяння доходу. В основу цього методу покладено поділ операційних витрат залежно від зміни обсягу діяльності підприємства на змінні (пропорційні) і постійні (непропорційні) та використання граничних величин.

|

|

|

Маржинальний аналіз дає змогу встановити, як змінюється середній рівень питомих показників при збільшенні (зниженні) обсягу виробництва продукції на одиницю.

Застосування цієї методики дає змогу на основі вивчення співвідношення витрати - обсяг продажів - прибуток:

Ø точніше обчислити вплив факторів на зміну суми прибутку і рівня рентабельності і на цій основі ефективніше керувати процесом формування та прогнозування фінансових результатів;

Ø визначити критичний рівень обсягу продажів, постійних витрат, ціни при заданій величині відповідних факторів;

Ø установити зону безпеки (зону беззбитковості) підприємства;

Ø обчислити необхідний обсяг продажів для одержання заданої величини прибутку;

Ø обґрунтувати найоптимальніший варіант управлінських рішень, що стосується зміни виробничої потужності, асортименту продукції, цінової політики, варіантів обладнання, технології виробництва, придбання комплектуючих деталей тощо з метою мінімізації витрат і збільшення прибутку.

Маржинальний прибуток (маржа покриття, сума покриття) - це виручка за вирахуванням змінних витрат. Він включає постійні витрати і прибуток. Чим більша його величина, тим більша ймовірність покриття постійних витрат і одержання прибутку від виробничої діяльності.

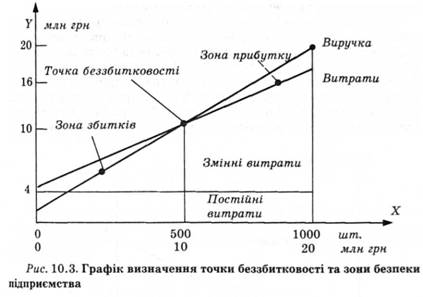

34. Визначення беззбиткового обсягу продажів і зони безпеки підприємства.

Беззбитковість - такий стан, коли бізнес не дає ні прибутку, ні збитків. Виручка покриває тільки витрати, фінансовий результат при цьому дорівнює нулю. Беззбитковий обсяг продажів можна виразити і в кількості одиниць продукції, яку необхідно продати, щоб покрити витрати, після чого кожна додаткова одиниця проданої продукції буде давати прибуток підприємству.

|

|

|

Різниця між фактичною кількістю реалізованої продукції і беззбитковим обсягом продажів продукції - це зона безпеки (зона прибутку), і чим вона більша, тим міцніший фінансовий стан підприємства.

Для визначення їхнього рівня можна застосовувати аналітичний і графічний методи.

По горизонталі показується обсяг реалізації продукції у відсотках від виробничої потужності підприємства, або в натуральних одиницях (якщо випускають продукцію одного виду), або в грошових одиницях (якщо графік будується для кількох видів продукції), по вертикалі - собівартість проданої продукції і прибуток, що разом становлять виручку від реалізації.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 1208; Нарушение авторских прав?; Мы поможем в написании вашей работы!