КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие, структура, специфика формирования бюджета РФ

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношение между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов и др. Бюджетное устройство базируется на государственном устройстве страны.

Основы бюджетного устройства определяются формой государственного и административного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах.

Бюджетный кодекс Российской федерации дает следующее определение бюджетной системы: «Основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов»[1]. Другими словами можно сказать, что бюджетная система представляет собой главное звено финансовой системы государства.

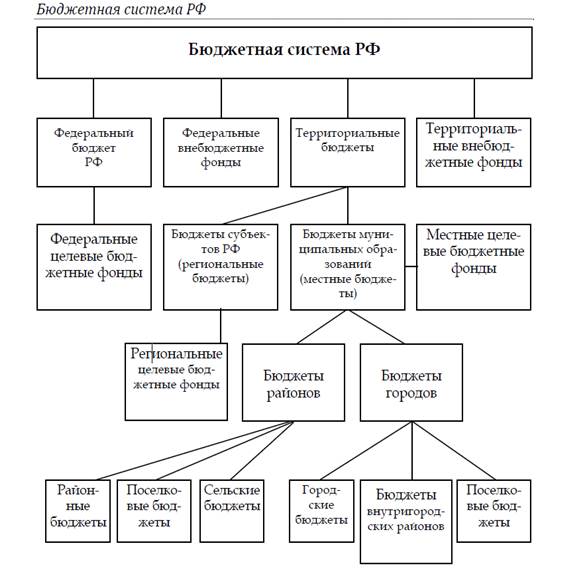

Бюджетная система РФ состоит из бюджетов трех уровней:

· первый уровень — федеральный бюджет РФ и бюджеты государственных внебюджетных фондов;

· второй уровень — бюджеты субъектов РФ (по Конституции РФ «в бюджетную систему входят — 83 бюджета, их них: 21 республиканский бюджет, 9 краевых и 46 областных бюджетов, 4 окружных бюджета автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга»[2]) и бюджеты территориальных государственных внебюджетных фондов;

· третий уровень — местные бюджеты. Подробная структура наглядно представлена в Рис. 1

Рис. 1. Структура бюджетной системы РФ

«Бюджетная система функционирует на основе следующих принципов:

1. единства бюджетной системы РФ. Означает единство бюджетного законодательства РФ, принципов организации и функционирования бюджетной системы, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы, санкций за нарушение бюджетного законодательства, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы, составление бюджетной отчетности и т.д.;

2. разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ. Данный принцип означает закрепление в соответствии с законодательством доходов, расходов и источников финансирования дефицитов бюджетов, а также определение полномочий органов государственной власти (органов местного самоуправления) т др.;

3. самостоятельности бюджетов. Право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств, осуществлять бюджетный процесс;

4. равенства бюджетных прав субъектов РФ, муниципальных образований. Принцип говорит об определении бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления и др. в соответствии с едиными требованиями и принципами»[3];

5. полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов; означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах;

6. сбалансированности бюджета — объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета;

7. результативности и эффективности использования бюджетных средств(участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств);

8. прозрачности или открытости (обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, доступность иных сведений о бюджете);

9. достоверности бюджета (означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета).

«Порядок и сроки составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов РФ устанавливаются Правительством РФ».[4] Согласование показателей прогноза социально-экономического развития РФ, бюджетных проектировок на очередной финансовый год и плановый период показателей свободного финансового баланса РФ осуществляется комиссией, создаваемой правительством РФ.

Внесением министерством финансов РФ проекта федерального закона о федеральном бюджете и уполномоченном органом проектов федеральных законов о бюджетах государственных внебюджетных фондов РФ в Правительстве РФ осуществляется не позднее 15 дней до дня внесения проектов указанных законов в Государственную думу. «Порядок и сроки составления проектов бюджетов субъектов РФ и проектов бюджетов территориальных государственных внебюджетных фондов устанавливаются высшими исполнительными органами государственной власти субъектов РФ. Порядок и сроки составления проектов местных бюджетов устанавливаются местными администрациями». [5]

В законе о бюджете должны содержаться основными характеристики бюджета, к которым относятся общий объем доходов бюджета, общий объем расходов, дефицит между бюджетами бюджетной системы РФ в случае, если они не установлены бюджетным законодательством РФ.

Законом о бюджете устанавливаются:

· перечень главных администраторов дохода бюджета;

· распределение бюджетных ассигнований по разделам, подразделам, целевым статьям и видам расходов классификации расходов бюджетов в ведомственной структуре расходов на очередной финансовый год;

· общий объем бюджетных ассигнований, направляемых на исполнение публичных нормативных обязательств;

· источники финансирования дефицита бюджета;

· верхний предел государственного внутреннего долга по состоянию на 1 января года, следующего за очередным финансовым годом и др.

Одновременно с проектом закона о бюджете в законодательный орган представляются:

· основные направления бюджетной налоговой политики;

· предварительные итоги социально-экономического развития соответствующей территории за истекший период текущего финансового года и ожидаемые итоги социально-экономического развития за текущий финансовый год;

· прогноз основных характеристик (общий объем доходов, общий объем расходов, дефицита (профицита) бюджета) консолидированного бюджета соответствующей территории на очередной финансовый год;

· методики и расчеты распределения межбюджетных трансферов и т.д.

Доходы бюджета создают не только материальную основу существования самого государства, но и базу покрытия потребностей в средствах, для выполнения основной части возложенных на него функций. «Доходы бюджета необходимо рассматривать, прежде всего, как фактор, влияющий на совокупное потребление путем оказания влияния на уровень доходности социальных групп и виды деятельности»6. Взимание доходов позволяет оказывать определенное воздействие на выбор направлений использования накоплений, образующихся в ходе хозяйственной деятельности, регулировать спрос и структуру конечного потребления. Доходы бюджета способны воздействовать на хозяйственную активность, на объемы выпускаемой продукции и техническое оснащение производства, на равновесие цен, на отраслевое и территориальное размещение инвестиций.

В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы РФ для целевого финансирования предприятий, а также безвозмездные перечисления.

В составе доходов бюджетов обособленно учитываются доходы целевых бюджетных фондов. В доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года. Доходы бюджетов формируются в соответствии с налоговым и бюджетным законодательством РФ.

Налоги и сборы представляют собой часть национального дохода, мобилизуемого в определенной доле в федеральный бюджет и бюджеты субъектов Федерации. Все налоги делятся на прямые и косвенные.

«Прямые налоги – это непосредственное (прямое) изъятие части доходов налогоплательщика (налог с населения, налог на прибыль организаций и др.).

Косвенные налоги – это налоги, взимаемые в ценах товаров и услуг (налог на добавленную стоимость, акцизы, таможенные пошлины и др.)»7.

В доходы федерального бюджета зачисляются собственные налоговые доходы федерального бюджета за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы РФ и неналоговые доходы. В процессе исполнения федерального бюджета в его доходы могут поступать средства по взаимным расчетам из бюджетов субъектов РФ и другие безвозмездные перечисления.

Налоговые доходыфедерального бюджета поступают от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

· налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, –по нормативу 100 процентов;

· налога на добавленную стоимость – по нормативу 100 процентов;

· акцизов на спирт этиловый из пищевого сырья – по нормативу 50 процентов;

· акцизов на спирт этиловый из всех видов сырья, за исключением пищевого, – по нормативу 100 процентов;

· акцизов на спиртосодержащую продукцию – по нормативу 50 процентов;

· акцизов на табачную продукцию – по нормативу 100 процентов.

«Проблема нормализации системы расчетов и платежей в экономике страны остается нерешенной, что приводит к значительному сокращению финансовой базы, как Федерального бюджета, так и бюджетов субъектов РФ. Недостаточно осуществляется контроль, особенно последующий, за расходованием бюджетных средств»8.

Для обеспечения экономического роста необходимо привлечение инвестиций и развитие внутреннего рынка, т.е.:

1.рост ВВП и продукции промышленного производства;

2.прекращение спада сельскохозяйственного производства;

3.создание условий для переориентации финансовых потоков в реальный сектор экономики;

4.снижение налоговой нагрузки на товаропроизводителей и повышение уровня собираемости налогов;

5.рост реальных располагаемых денежных доходов населения;

6.поддержание уровня занятости населения РФ и снижение числа безработных.

Приоритетные задачи финансовой политики:

1) введение в действие новых принципов межбюджетных отношений, усиление координации деятельности всех фискальных органов, завершение перехода на казначейскую систему исполнения бюджета;

2) увеличение доходной базы бюджетов за счет собираемости налогов;

3) совершенствование структуры расходов бюджетов на основе сокращения прямых бюджетополучателей и численности работников бюджетных издержек, в первую очередь – в жилищно-коммунальной сфере, сокращение неэффективных дотаций;

4) существенное укрепление текущего и последующего финансового контроля;

5)формирование реалистичного бюджета;

6) проведение политики на финансовом рынке, позволяющей преодолеть последствия мирового финансового кризиса и обеспечить последовательное снижение доходности по государственным ценным бумагам;

7)повышение эффективности валютно-финансовых операций и дальнейшее укрепление национальной валюты;

8) усиление страхового надзора и регулирования рынка страховых услуг.

Большое внимание следует уделить социальной политике, т.е. реформе здравоохранения и образования (адресная социальная помощь), концепции реформирования российской науки, созданию новой пенсионной системы и вводить ее постепенно, не ущемляя интересы пенсионеров.

«Одним из резервов ресурсов подъема страны является эффективная внешняя политика. Необходимо добиваться отмены дискриминационных мер в отношении продукции наших фирм»9.

Необходимо провести административную реформу. Цель реформы – сделать госаппарат компактным, эффективным и подконтрольным обществу. Важное направление административной реформы – борьба с коррупцией.

Задача подъема России напрямую связана с развитием местного самоуправления – снижение федеральной опеки, больше доверия регионам. Но за центром всегда остаётся регулирование, контроль и координация. Один из эффективных рычагов региональной политики – федеральные трансферты. Необходимо увеличивать долю трансфертов, направляемых на конкретные цели. Таким образом, при снижении федеральной опеки над субъектами будет отражаться в местном бюджете соотношение слабых и сильных сторон в регионе, тем самым представив реальную картину развития сил, которые нужды в определенной сфере.

|

|

Дата добавления: 2015-05-08; Просмотров: 1048; Нарушение авторских прав?; Мы поможем в написании вашей работы!