КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка дебиторской задолженности

|

|

|

|

Балансовая стоимость на 31.12.2013 г. − 34686 тыс. руб.

Дебиторская задолженность может оцениваться двояко:

1. Если задолженность учитывается в балансе с начисленными процентами, то на дату оценки эти проценты следует исключить;

2. Если задолженность учитывается по основной сумме долга, то проценты следует доначислить или, что чаще делают на практике, принять по номиналу.

При нахождении современной величины долга используют рентные формулы, если известен график периодических выплат и начисления платежей. Чаще такой график оценщику неизвестен, поэтому используют формулы дисконтирования по простой и сложной процентной ставке.

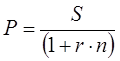

, если n<1;

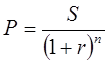

, если n<1;  , если n>1, где

, если n>1, где

S – балансовая стоимость дебиторской задолженности,

r – ставка по долгу,

n – срок задолженности в годах.

Корректировка краткосрочной дебиторской задолженности будет осуществляться на основе данных предоставленных оценщику, а именно:

- Информация о сумме долга к моменту погашения и дате ее погашения в разрезе должников компании;

- Индивидуальная ставка по каждому кредитному договору не была сообщена;

- Дата возникновения долга также не была сообщена.

Ставка дисконтирования принимается равной ставке ЦБР − 11%.

Результаты расчета рыночной стоимости задолженности покупателей представлены в таблице 6. Статус долга: НС – начальная сумма долга, КС – сумма долга с процентами.

Таблица 6

Расчет рыночной стоимости краткосрочной дебиторской задолженности

| Наименование дебитора | Сумма долга, руб. | Статус долга | Срок до погашения, дни | Дисконтный множитель | Рыночная стоимость долга, руб. |

| Дебитор 1 | НС | ||||

| Дебитор 2 | |||||

| Дебитор 3 | |||||

| Дебитор 4 | КС | 0,9725 | |||

| Дебитор 5 | 0,8861 | ||||

| Дебитор 6 | 0,9946 | ||||

| Дебитор 7 | 0,9548 | ||||

| Дебитор 8 | 0,9916 | ||||

| Дебитор 9 | 0,9893 | ||||

| Дебитор 10 | 0,9872 | ||||

| Дебитор 11 | 0,8975 | ||||

| Дебитор 12 | 0,8762 | ||||

| Итого | 33 662 915 |

Дебиторская задолженность всего − 33 662 915 рублей, в т.ч. краткосрочная − 22 690 694 рубля, долгосрочная − 10 972 221 рубль.

|

|

|

Оценка запасов.

Запасы могут оцениваться по номиналу с учетом степени их ликвидности, ожидаемого периода поступления денежных средств и их использования и др.

Запасы низколиквидные, не приносящие доход оцениваются с учетом понижающего коэффициента. Коэффициент рассчитывается на базе периода оборота запасов, рассчитываемого в ходе финансово-экономического анализа. Для оцениваемого предприятия структура запасов следующая:

1. Калькуляторы, стабилизаторы напряжения и т.п., материалы – 1899,5 тыс. руб. Эти запасы оцениваются по номинальной стоимости.

2. Неликвидные запасы сырья и материалов – 10755,5 тыс. руб. Период оборота запасов равен 288 дня. В соответствии с данными МЭРТ об инфляции по данному виду товаров ставка дисконтирования запасов 4,5%.

тыс. руб.

тыс. руб.

Запасы всего: 10388,78+1899,5=12288,28 тыс. руб.

НДС и денежные средства оцениваются по номиналу.

|

|

|

|

|

Дата добавления: 2015-05-10; Просмотров: 421; Нарушение авторских прав?; Мы поможем в написании вашей работы!