КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ефективність підприємницької діяльності фірми

|

|

|

|

Насамперед, варто розрізняти абсолютний результат (ефект) і відносний результат (ефективність) діяльності фірми.

| У загальному вигляді ефективність діяльності фірми визначається як відношення абсолютного результату (ефекту) до витрат, що пішли на його одержання. |

Доцільно наголосити, що величина одержаного фірмою прибутку характеризує абсолютний результат, а не ефективність її діяльності. Це пояснюється тим, що більший прибуток фірми може бути зумовлений більшою величиною інвестованого капіталу, а не вищою ефективністю його використання.

Із ефективністю діяльності фірми безпосередньо пов’язане таке поняття, як рентабельність[1].

Рентабельність господарської діяльності фірми характеризує рівень її доходності (прибутковості) і виражає рівень віддачі витрат та ступінь використання ресурсів. Таким чином, фірми, що одержують прибуток, називають рентабельними, а ті, що працюють із збитками – нерентабельними.

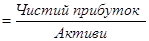

Для визначення рентабельності застосовують систему показників. Найбільш узагальнюючий із них – коефіцієнт рентабельності активів (або коефіцієнт окупності активів) (Pa):

, де

, де

П – чистий прибуток фірми (після сплати податків);

А – активи фірми.

Оскільки активи фірми формуються як за рахунок власного капіталу, так і за рахунок позичених коштів (випуск облігацій та кредити банків), то даний показник характеризує ефективність використання усіх ресурсів, незалежно від джерел їх фінансування.

Для власників фірми важливим є також коефіцієнт рентабельності (окупності) власного капіталу (Pк), що обчислюється за формулою:

, де

, де

П – чистий прибуток фірми;

К – величина власного капіталу фірми.

|

|

|

До показників що характеризують ефективність підприємницької діяльності фірми відносять також коефіцієнт оборотності активів та коефіцієнти прибутковості.

Коефіцієнт оборотності активів розраховується наступним чином:

Коефіцієнт оборотності показує скільки разів протягом аналізованого періоду вкладений капітал відшкодувався підприємству під час реалізації його продукції та послуг. Прискорення оборотності активів безпосередньо впливає на розмір товарообігу, прибутків і доходів. Чим вищою є оборотність активів, тим менша потреба в них і тим вищими є кінцеві результати господарської діяльності за тієї ж величини активів.

Коефіцієнти прибутковості дають уявлення про ефективність поточних витрат підприємства і доходність проданої продукції. Дані коефіцієнти в динаміці з минулими роками та в порівнянні з іншими фірмами показують стійкість фінансового положення підприємства. Окрім того, аналіз коефіцієнтів чистого прибутку по окремих товарах дозволяє зробити висновок відносно шляхів переходу до найбільш вигідної номенклатури.

;

;

;

;

.

.

Поєднавши коефіцієнт чистого прибутку (Кп) та коефіцієнт оборотності активів (Ко), отримаємо формулу Дюпона (за назвою корпорації Du Pont, що першою запровадила даний показник):

Як бачимо, рівняння Дюпона фактично є тотожним коефіцієнту окупності активів, просто в ньому більш детально розписані основні джерела підвищення ефективності господарської діяльності фірми.

Домінуючою формою організації великих підприємств за сучасних умов є корпорації (акціонерні товариства). Тому для інвесторів, які купують цінні папери корпорацій, дуже важливо правильно оцінити потенціал останніх, щоб здійснені інвестиції були ефективними. З цією метою треба одержати дані і зробити розрахунки наступних показників:

● дохід на одну акцію ( ДНА ):

;

;

● порівняти ринкову ціну акції та її доходність:

|

|

|

;

;

● дивіденд в розрахунку на 1 грн. ринкової ціни акції:

;

;

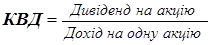

● коефіцієнт виплати дивідендів (КВД):

.

.

Порівнявши дані показники з аналогічними інших корпорацій, а також з альтернативними доходами від інвестицій, можна прийняти оптимальне рішення щодо вкладання коштів. Наприклад, акціонерне товариство пропонує на біржі (або поза нею) акції номінальною вартістю 3000 грн. за ціною 4000 грн., очікуваний дивіденд – 1200 грн. за рік. При цьому відомо, що процент по банківських депозитах становить 25 відсотків річних. За цих умов, щоб одержати у вигляді банківських відсотків суму в 1200 грн. за рік, інвестор має покласти в банк 1200:0,25, тобто 4800 грн. Ясна річ, йому вигідніше купити акцію за 4000 грн. і одержати ті ж 1200 грн. у вигляді дивідендів.

Дещо обережніше потрібно ставитись до коефіцієнту виплати дивідендів, що показує, яку частку чистого прибутку отримують звичайні акціонери. Якщо ця частка росте – зменшуються інвестиційні можливості корпорації, якщо падає – починається розпродаж акцій. Тому більш прийнятною є політика виплати стабільних дивідендів.

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 3584; Нарушение авторских прав?; Мы поможем в написании вашей работы!