КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сущность и значение финансового планирования

|

|

|

|

Методы прогнозирования несостоятельности (банкротства) организации

Одной из задач анализа финансового состояния предприятия является предотвращение угрозы его банкротства. В этой связи руководители организаций, менеджеры различных уровней должны быть знакомы с процедурами банкротства и уметь определить финансовое состояние организаций-контрагентов. Необходимо проводить и антикризисную диагностику собственной организации с целью избежать возможного банкротства.

Федеральным законом от 26 октября 2002г. № 127-ФЗ «О несостоятельности (банкротстве)» понятие банкротства определено следующим образом:

Несостоятельность (банкротство) — это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

При этом дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику — юридическому лицу в совокупности составляют не менее 100 тысяч рублей, к должнику-гражданину — не менее 10 тысяч рублей, а также имеются признаки банкротства. Правом на обращение в арбитражный суд с заявлением о признании должника банкротом обладают должник, конкурсный кредитор, уполномоченные органы.

В международной практике признаки банкротства разделяют на две группы.

|

|

|

Показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем:

повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объема продаж и хронической убыточности;

наличие хронически просроченной кредиторской и дебиторской задолженности;

низкие значения коэффициентов ликвидности и тенденция к их снижению;

увеличение до опасных пределов доли заемного капитала в общей его сумме;

дефицит собственного оборотного капитала;

наличие сверхнормативных запасов сырья и готовой продукции;

неблагоприятные изменения в портфеле заказов;

падение рыночной стоимости акций предприятия.

Показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности резкого его ухудшения в будущем:

чрезмерная зависимость предприятия от какого-либо одного конкретного проекта, рынка сырья или сбыта;

потеря ключевых контрагентов;

недооценка обновления техники и технологии;

потеря опытных сотрудников аппарата управления;

вынужденные простои, неритмичная работа;

недостаточность капитальных вложений и т. д.

К достоинствам рассмотренной системы индикаторов возможного банкротства можно отнести системный и комплексный подходы, а к недостаткам — более высокую степень сложности принятия решения в условиях многокритериальной задачи, информативный характер рассчитанных показателей, субъективность прогнозного решения.

Поэтому для диагностики вероятности банкротства часто используются упрощенные подходы, основанные на применении ограниченного круга показателей.

В целях обеспечения единого подхода к финансовому мониторингу стратегических предприятий приказом Министерства экономического развития и торговли РФ от 21.04.2006 № 104 утверждена «Методика проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций».

|

|

|

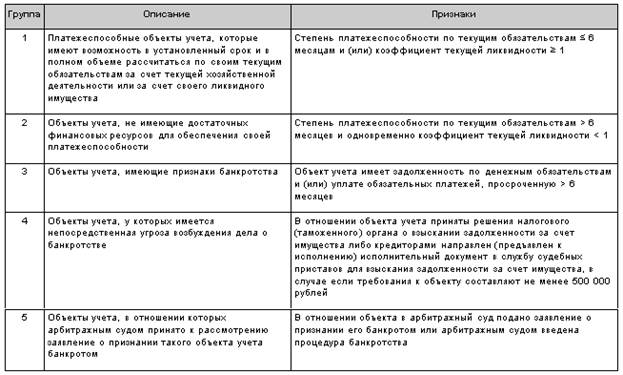

Оценка степени угрозы банкротства проводится на основе следующих показателей:

Степень платежеспособности по текущим обязательствам определяется как отношение текущих обязательств (краткосрочных обязательств, за исключением доходов будущих периодов и резервов предстоящих расходов) к среднемесячной выручке, рассчитываемой по форме № 2 бухгалтерской отчетности как отношение выручки за отчетный период к количеству месяцев в отчетном периоде.

Коэффициент текущей ликвидности определяется как отношение ликвидных активов в виде суммы денежных средств, краткосрочных финансовых вложений, товаров отгруженных, готовой продукции и товаров для перепродажи, краткосрочной дебиторской задолженности, прочих оборотных активов к краткосрочным обязательствам организации.

На основании результатов учета и анализа финансового состояния объектов учета и их платежеспособности, а также сведений о событиях и обстоятельствах их хозяйственной деятельности проводится их группировка в соответствии со степенью угрозы банкротства путем отнесения объектов учета к различным группам (табл. 13.5).

Таблица 13.5

Группировка объектов учета в соответствии с угрозой банкротства

Наиболее распространенными методами оценки вероятности и прогнозирования банкротства являются модели, позволяющие дать с определенной степенью вероятности оценку возможного банкротства предприятия.

Один из примеров такой модели Z-анализ Э. Альтмана (1968г.)

При построении модели Э. Альтман обследовал 66 фирм (половина из которых обанкротилась в период между 1946 и 1965 г., а половина работала успешно) и исследовал 22 аналитических коэффициента, которые могли быть использованы для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значимых для прогноза и построил многофакторное уравнение. Модель Альтмана выглядит следующим образом (здесь приводится оригинальная модель для предприятий, акции которых котировались на фондовом рынке США):

|

|

|

Z= 1,2 × Х1+ 1,4 × Х2 + 3,3 × Х3 + 0,6 × Х4 + 0,999 × Х5.

Переменные для уравнения Z-оценки рассчитываются следующим образом:

Х1 = Текущие активы / Активы;

Х2 = Нераспределенная прибыль / Активы;

Х3 = Прибыль до налогообложения и выплаты процентов / Активы

Х4 = Рыночная стоимость собственного капитала / Активы

Х5 = Выручка от реализации / Активы.

Точность модели 95%, если прогноз на горизонте 1 года, 83% — на 2 года.

Правило разделения фирм на группы успешных и потенциальных банкротов следующее:

если Z < 2,675, фирму относят к группе потенциальных банкротов;

если Z > 2,675, фирму относят к группе успешно функционирующих (с устойчивым финансовым положением).

Безусловно, данная модель не может служить заменой качественной оценки финансовой деятельности организаций, ибо ей присущ ряд недостатков, связанных со спецификой российской действительности и отсутствием статистического материала о предприятиях-банкротах. Кроме того, расчет индекса по Альтману в законченном виде возможен лишь для акционерных обществ, котирующих свои акции на фондовых биржах. Это, в частности, касается прежде всего переменной Х4, где в числителе должна быть величина рыночной стоимости собственного капитала. Однако она может использоваться как дополнение к другим методам диагностики банкротства или как ориентир, дополненный при этом системой неформальных критериев.

Для диагностики угрозы банкротства с учетом российской специфики можно использовать двухфакторную модель оценки угрозы банкротства:

Z= -0,3877 + (-1,0736) × Ктл + 0,579 × Кз,

где Ктл — коэффициент текущей ликвидности;

Кз — доля заемных средств в общем объеме пассивов.

Если Z = 0, то вероятность банкротства = 50%

Если Z < 0, то вероятность банкротства < 50% и далее снижается по мере уменьшения значения z.

Если Z > 0, то вероятность банкротства > 50% и возрастает.

«Плюсы» данной модели: простота и возможность применения в условиях ограниченного объема информации об организации.

«Минусы» — не обеспечивает высокую точность прогноза банкротства, т.к. не отражаются показатели рентабельности, эффективности использования активов.

|

|

|

Плохо, когда заканчиваются деньги или товары. Еще хуже, когда это происходит неожиданно. Способ избежать такой беды только один — построить в компании систему финансового планирования.

Финансовое планирование — процесс разработки системы финансовых планов и показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его деятельности в предстоящем периоде.

Объектом финансового планирования выступают финансовые ресурсы предприятия.

Финансовое планирование является важнейшей частью используемого на предприятиях финансового механизма.

Основные задачи финансового планирования деятельности организации:

обеспечение необходимыми финансовыми ресурсами оперативной, инвестиционной и финансовой деятельности;

определение путей эффективного вложения капитала, степени рационального его использования;

выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств;

установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

соблюдение интересов акционеров и других инвесторов;

контроль за финансовым состоянием, платежеспособностью и кредитоспособностью организации.

Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой — с уменьшением числа неиспользованных возможностей. Практика хозяйствования в условиях рыночной экономики выработала определенные подходы к планированию развития отдельного предприятия в интересах ее владельцев и с учетом реальной обстановки на рынке.

Значение финансового планирования для хозяйствующего субъекта состоит в том, что оно:

воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития;

предоставляет возможности определения жизнеспособности проекта предприятия в условиях конкуренции;

служит инструментом получения финансовой поддержки от внешних инвесторов.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия. Следует отметить, что никакие финансовые прогнозы не обретут практическую ценность, пока не проработаны производственные и маркетинговые решения. Более того, финансовые планы будут нереальны, если недостижимы поставленные маркетинговые цели, если условия достижимости целевых финансовых показателей невыгодны для предприятия в долгосрочной перспективе.

Принципы финансового планирования:

Принцип соответствия состоит в том, что финансирование текущих активов следует планировать преимущественно за счет краткосрочных источников. В то же время для проведения модернизации основных средств следует привлекать долгосрочные источники финансирования.

Принцип постоянной потребности в собственных оборотных средствах сводится к тому, что в планируемом балансе предприятия сумма оборотных средств должна превышать сумму краткосрочных задолженностей, т.е. нельзя планировать «слабо ликвидный» баланс.

Принцип избытка денежных средств предполагает в процессе планирования иметь некоторый запас денежных средств для обеспечения надежной платежной дисциплины в случае, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж.

Принцип рентабельности капиталовложений. Заемный капитал выгодно привлекать в том случае, если он повышает рентабельность собственного капитала. В данном случае обеспечивается положительное действие эффекта финансового рычага.

Принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств.

Принцип приспособления к потребностям рынка — для предприятия важно учитывать конъюнктуру рынка и свою зависимость от предоставления кредитов.

Принцип предельной рентабельности — целесообразно выбирать те капиталовложения, которые обеспечивают максимальную (предельную) рентабельность.

Финансовое планирование (в зависимости от содержания, назначения и задач) можно классифицировать на:

Перспективное финансовое планирование в современных условиях охватывает период времени от одного года до трех лет. Однако такой временной интервал носит условный характер, поскольку зависит от экономической стабильности и возможности прогнозирования объемов финансовых ресурсов и направлений их использования.

Перспективное планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности.

Текущее финансовое планирование (бюджетирование) рассматривается как составная часть перспективного плана и представляет собой конкретизацию его показателей. Текущий финансовый план составляется на год.

Оперативное планирование — разработка и доведение до исполнителей бюджетов платежных календарей и других форм оперативных плановых заданий по всем основным вопросам финансовой деятельности (месяц, квартал, до года).

Все подсистемы финансового планирования на предприятии находятся во взаимосвязи и осуществляются в определенной последовательности. Исходным этапом планирования является перспективное финансовое планирование и прогнозирование основных направлений финансовой деятельности организации.

Наличие лишь одного финансового плана в большинстве случаев негативно сказывается на эффективности финансового планирования в целом. Опыт известных зарубежных компаний свидетельствует о том, что наиболее разумным является применение всей системы финансовых планов, различающихся по своим срокам и целям.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 352; Нарушение авторских прав?; Мы поможем в написании вашей работы!