КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дисконтированный срок окупаемости (РР)

|

|

|

|

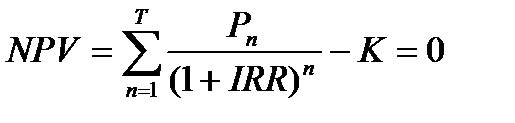

Внутренняя норма доходности (IRR)

Внутренняя норма доходности определяется решением уравнения:

(25)

(25)

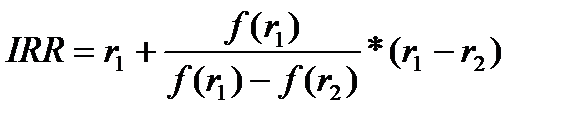

Практическое применение данного метода осложняется, если в распоряжении аналитика нет специального финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбирается два значения коэффициента дисконтирования r 1, r 2 таким образом, чтобы в интервале (r1,r2) функция NPV=f(r) меняла свое значение с "+" на "-" или наоборот. Далее применяют формулу:

(26)

(26)

где r 1 - значение табулирующего коэффициента дисконтирования при котором f(r 1)>0;

r2 - значение табулирующего коэффициента дисконтирования при котором f(r2)<0.

(27)

(27)

Примеры решения задач.

Пример 1. Предприятие располагает двумя вариантами инвестиционных проектов - проект "А" и проект "Б". Данные, характеризующие эти проекты, представлены в таблице 3.1.

Таблица 3.1

| Показатели | Инвестиционные проекты | |

| А | Б | |

| 1.Объем инвестируемых средств, тыс. руб. | ||

| 2.Период эксплуатации инвестиционного проекта, лет | ||

| 3.Сумма чистого денежного потока, всего, тыс. руб. | ||

| В том числе | ||

| 1-й год | ||

| 2-й год | ||

| 3-й год | ||

| 4-й год | - | |

| 4. Процентная ставка, % |

Необходимо оценить эффективность этих проектов с помощью показателей:

1) чистая текущей стоимость (NPV);

2) индекс доходности;

3) внутренняя норма рентабельности;

4) срок окупаемости.

1) По чистой текущей стоимости (NPV)

По каждому проекту получаем следующие результаты:

+

+

+ 200*0.751 + 200*0.683 + 550 = 625.5 – 550 = 75.5 тыс.руб. > 0

|

|

|

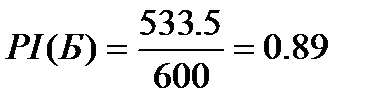

+ 400*0.712 – 600 = 533.5 – 600 = - 66.5 тыс.руб. < 0

Таким образом, сравнение показателей чистого приведенного эффекта по рассматриваемым инвестиционным проектам показывает, что проект А является экономически более эффективным, чем проект Б.

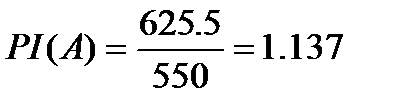

2) по индексу доходности

> 1

> 1

< 1

< 1

Оценка инвестиционных проектов по показателю "индекс доходности" показывает, что проект "А", является эффективным., а проект "Б" неэффективен.

3) по внутренней норме доходности

Возьмем два произвольных значения коэффициентов дисконтирования, для проекта "А" r 1 = 15%, г2 = 20%; для проекта "Б" r 1 = 5%, г2 = 10%. Соответствующие расчеты, с использованием табулированных значений, приведены в таблице 3.2.

Таблица 3.2

| Год | Поток | Расчет 1 | Расчет 2 | Поток | Расчет 1 | Расчет 2 | ||||

| R1=15 | NPV | R2=20 | NPV | R1=5 | NPV | R2=10 | NPV | |||

| -550 | 0.870 0.756 0.657 0.572 | -550 87.0 226.8 131.4 114.4 | 0.833 0.694 0.578 0.482 | -550 83.3 208.2 115.6 96.4 | -600 | 0.952 0.907 0.864 | -600 95.2 181.4 345.6 | 0.909 0.826 0.757 | -600 90.9 165.2 300.4 | |

| Итого | 9.6 | -46.1 | 22.2 | -43.5 |

для проекта «А»

Таким образом, IRR > i, что говорит об экономической эффективности данного проекта;

для проекта «Б»

Из этого следует, что проект экономически не выгоден, так как IRR < i.

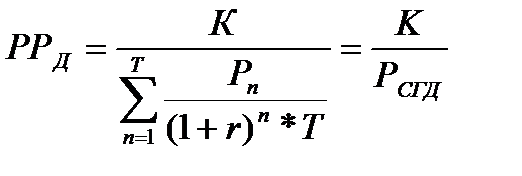

4) срок окупаемости

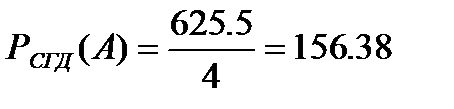

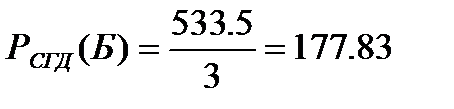

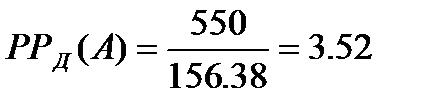

Для этого в формулы подставим исходные данные по проектам. Вначале определим среднегодовую стоимость чистого денежного потока (в текущей стоимости).

По проекту «А» она составит:  тыс.руб.; по проекту «Б», соответственно:

тыс.руб.; по проекту «Б», соответственно:  тыс.руб. С учетом среднегодовой стоимости чистого денежного потока срок окупаемости по проектам «А» и «Б» составят соответственно:

тыс.руб. С учетом среднегодовой стоимости чистого денежного потока срок окупаемости по проектам «А» и «Б» составят соответственно:

года;

года;

года.

года.

Задания и задачи

Задача № 1

Предприятие рассматривает инвестиционный проект - приобретение

технологической линии. Стоимость линии - 40 млн. руб., срок эксплуатации - 5лет. Износ оборудования исчисляется по методу прямолинейной амортизации. Выручка от реализации продукции прогнозируется по годам в следующих объемах (млн. руб.):

|

|

|

1-й -30,8; 2-й - 36,5; 3-й -42,0; 4-й -40,2; 5-й - 35,0.

Текущие расходы по годам осуществляется следующим образом: 20 млн. руб. в первый год эксплуатации, а далее ежегодно эксплуатационные расходы увеличиваются на 10%. Ставка налога на прибыль составляет 24%. Цена авансированного капитала - 20%. Стартовые инвестиции производятся без участия внешних источников финансирования, т.е. за счет собственных средств. Оценить эффективность инвестиционного проекта. Сделать аналитическое заключение.

Задача № 2

Компания ВВВ является производителем спортивной обуви. Президент компании рассматривает вопрос о компьютеризации делопроизводства.

Годовая экономия от компьютеризации включает сокращение 10 конторских служащих с годовым жалованием по 15 тыс. долл. каждый, 8 тыс. долл. высвобождается при ликвидации простоев производства, вызываемых нехваткой сырья и полуфабрикатов на складе и 12 тыс. долл., экономится из-за снижения потерь при несвоевременном предоставлении счетов.

Сама компьютерная система стоит 200 тыс. долл., и 50 тыс. долл. стоит ее установка. Эти вложения подлежат равномерной амортизации в течение 5 лет, по истечение которых балансовая стоимость (и рыночная) стоимость системы должна стать нулевой. Для управления новой системой нужны два специалиста с жалованием 40 тыс. долл. Ремонтные и операционные расходы должны составить 12 тыс. долл. налог на прибыль 24%, а требуемый уровень доходности (стоимости капитала) - 12%.

1) оцените проект по методу чистый дисконтированный доход.

2) оцените проект по методу внутренней доходности

3) оцените проект по методу индекса прибыльности.

4) подсчитайте срок окупаемости проекта.

Задача № 3

Компания "Кедр" рассматривает вопрос о замене большого трелевочного трактора. При покупке три года назад старый обошелся в 60 тыс.долл. Он подлежит списанию в течение шести лет до нулевой балансовой стоимости. В компании считают что трактор проработает не более пяти лет, после чего он станет негоден. Сейчас его можно продать за 14 тыс.долл. Новый трактор обойдется в 90 тыс.долл. и полежит полному списанию (до нулевой балансовой стоимости) в течение пяти лет. В конце пятого года его можно продать за 5 тыс.дол. Благодаря сокращению расходов на ремонт и обслуживание новый трактор даст 8 тыс.долл. экономии, а сокращение простоев из-за неисправности принесет ее 15 тыс. долл.

|

|

|

Налог на прибыль 24 %; амортизационные отчисления производятся равномерно; требуемый уровень доходности (стоимость капитала) - 10%.

Оцените проект по методам: чистый дисконтированный доход, внутренней норме доходности, индекса доходности, срока окупаемости.

Задача №.4

Компания "Чистый дом" решает вопрос об открытии еще одного магазина в соседнем городе. Постоянные операционные издержки должны составить 25 тыс. долл., а переменные - 30% от объема продаж. Годовой доход по проекту оценен в 90 тыс.долл.

Участок под магазин стоит 40 тыс. долл., а строительство обойдется в 80 тыс.долл. Нужно купить амортизируемое оборудование на 20 тыс. долл. Здание и оборудование подлежат полному списанию в течение 10 лет. В конце 10-го года земля и здание будут проданы за 95 тыс. долл. (стоимость земли составит 70 тыс. долл., здания - 25 тыс.долл.).

Ставка налога на прибыль 24 %. Требуемый уровень доходности по проекту составит 14%. Амортизация осуществляется равномерно.

Оцените проект по методам: чистый дисконтированный доход, внутренней норме доходности, индекса доходности, срока окупаемости.

Задача № 5

Инвестиционный проект характеризуется следующими потоками платежей, которые относятся к концу года.

| Годы | ||||||

| Инвестиции, тыс. руб. | - | - | - | - | ||

| Отдача, тыс. руб. | - |

Ставка процента дисконтирования – 10%.

Определить эффективность проекта.

Задача № 6

Рассмотрим следующие два взаимоисключающие проекта:

| Период | А | Б |

| - 260 000 | - 40 000 | |

| 5 000 | 45 000 | |

| 15 000 | 5 000 | |

| 15 000 | 5 000 | |

| 425 000 | 5 000 |

Какой бы вы выбрали проект, если желаете получить 15% дохода на инвестицию.

1) при пользовании показателем срок окупаемости;

2) при пользовании показателем чистый дисконтированный доход;

3) при использовании показателя внутренней нормы доходности;

|

|

|

4) при использовании показателя индекса доходности.

На основе всех выше перечисленных показателей сделайте окончательный выбор

Задача № 7

На основании данных таблицы, требуется:

1. Рассчитать чистую текущую стоимость к концу каждого года в течение

всего срока реализации проекта.

2. Обосновать оптимальный срок реализации проекта.

| Показатели | Год эксплуатации проекта | ||||

| 1. Начальные инвестиционные затраты (-) и операционные денежные потоки (+,-), млн. руб. | -1000 | +570 | +480 | +410 | +355 |

| 2. Ликвидационные денежные потоки, млн. руб. | - | +768 | +542 | + 128 | +34 |

Цена инвестируемого капитала равна 15%.

Задача № 8

Требуется определить значение IRR для проекта, рассчитанного на три года, требующий инвестиций в размере 10 млн. руб. и имеющего предполагаемые денежные поступления в размере:

1-й год – 3 млн. руб.;

2-й год – 4 млн. руб.;

3-й год – 7 млн. руб.

Задача № 9

На основании данных таблицы, требуется:

1. Произвести сравнительный анализ привлекательности взаимоисключающих

проектов, используя следующие показатели: срок окупаемости,

дисконтированный срок окупаемости, чистый дисконтированный доход,

индекс доходности.

2. Указать критерий оценки, использование которого является

предпочтительным при определении инвестиционной привлекательности

альтернативных проектов.

3. Назвать основные преимущества и недостатки данных показателей оценки

эффективности долгосрочных инвестиций.

| Варианты капитальных вложений | Начальные инвестиционные затраты | Чистый денежный поток в t-м году, млн. руб. | ||

| Проект А | -700 | |||

| Проект Б | -1200 | |||

| Проекты А+Б | -1900 |

Цена инвестируемого капитала для всех проектов равна 12%.

Контрольные вопросы

1. Понятие и виды эффективности инвестиционного проекта

2. Этапы оценки эффективности инвестиционного проекта

3. Методы и показатели оценки эффективности инвестиций

4. Чистый дисконтированный доход: методика исчисления, область применения.

5. Показатели окупаемости инвестиций: методика исчисления, область применения.

6. Внутренняя норма доходности: методика исчисления, область применения. Модифицированная норма доходности.

7. Индекс доходности: методика исчисления, область применения.

8. Норма рентабельности, годовой экономический эффект, минимум приведенных затрат: методика исчисления, область применения.

Список литературы

1. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: Теория и практика: Учебное пособие. – 2–е изд., перераб. и доп. – М.: Дело, 2004. – 888с.

2. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов: Пер. с англ. - М.: Банки и биржи, ЮНИТИ, 1997.

3. Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности: методика и практика / Под ред. проф. Л.Т. Гиляровской. - М.: Финансы и статистика, 2001

4. Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках. – М.: Дело, 2010. – 528с.

5. Ример М.И., Касатонов А.Д., Матиенко Н.Н. Экономическая оценка инвестиций. – 2-е изд. – СПб.: Питер, 2008. – 480с.

6. Методические рекомендации по оценке эффективности инвестиционных проектов: (Вторая редакция) / Министерство экон. РФ, Министерство фин. РФ, ГК по стр-ву, архт. и жил. политике; рук.авт. кол.: Коссов В.В., Лив шиц, В.Н., Шахназаров А.Г. - М.: ОАО "НПО "Изд-во "Экономика",2000.

7. Воронцовский Инвестирование и финансирование: методы оценки и обоснования, 2008.- 528с.

8. Инвестиции /Г.П. Подшеваленко, Н.И. Лахметкина, М.В. Макарова и др. – М.: КРОКУС. 2009. – 176с.

9. Ковалев В.В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 2010-144с.

10. Сергеев И.В., Веретенникова И.И., Яновский В.В. Организация и финансирование инвестиций. М.: Финансы и статистика, 2010. – 400с.

11. Ли Ч., Финнерти Д. Финансы корпораций: теория, методы и практика. Пер с англ. - М.: ИНФРА-М, 2000.

12. Л. Е. Басовский, Е. Н. Басовская. Экономическая оценка инвестиций. Учебное пособие. - М.: Инфра-М, 2008. - 240с.

13. И. Г. Кукукина, Т. Б. Малкова. Экономическая оценка инвестиций. Учебное пособие. - М.: КноРус, 2011. - 304с.

14. О. С. Сухарев, С. В. Шманев, А. М. Курьянов. Экономическая оценка инвестиций. Учебное пособие. - М.: Альфа-Пресс, 2008. - 244с.

15. Т.Н. Тимченко. Экономическая оценка инвестиций. Учебное пособие. - М.: РИОР, 2011. - 64с.

16. Г.С. Староверова, А.Ю. Медведев, И.В. Сорокина. Экономическая оценка инвестиций. Учебное пособие. - М.: КноРус, 2010. - 312с.

17. А.С. Шапкин, В.А. Шапкин. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. Учебное пособие. - М.: Дашков и Ко, 2010. - 514с.

Тема № 4- Анализ инвестиционных проектов в условиях инфляции и риска

Теоретическая часть

В реализации практически любого инвестиционного проекта имеются неопределенность и риск в части достижения желаемого результата. Отметим, что понятия "риск" и "неопределенность" часто смешиваются. Неопределенность - неполнота и неточность информации, как внешней, так и внутренней, связанной с условиями реализации инвестиций. Риск - возможность (вероятность) наступления неблагоприятного события, связанного с различными видами потерь. Инвестиционный риск - вероятность финансовых потерь у участников инвестиционного проекта в результате его осуществления.

Для учета факторов неопределенности и риска при оценке эффективности инвестиционного проекта используется вся имеющаяся информация об условиях его реализации. При этом чаще всего используются следующие методы:

- формализованное описание неопределенности (имитационная модель);

- методика изменения (корректировки) денежных потоков;

- поправка на риск коэффициента дисконтирования;

- проверка устойчивости (анализ безубыточности).

|

|

|

|

|

Дата добавления: 2017-01-14; Просмотров: 1643; Нарушение авторских прав?; Мы поможем в написании вашей работы!