КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ ликвидности бухгалтерского баланса

|

|

|

|

АНАЛИЗ ЛИКВИДНОСТИ ОРГАНИЗАЦИИ

Ликвидность бухгалтерского баланса определяется, как степень покрытия обязательств активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Для оценки ликвидности бухгалтерского баланса активы группируем в зависимости от степени ликвидности, выделяя четыре группы:

1. «Наиболее ликвидные активы» (А1)

А1= ДС + КФВ,

где ДС – денежные средства (строка 260 ф.№1);

КФВ – краткосрочные финансовые вложения (строка 250 ф.№1)

2. «Быстрореализуемые активы» (А2)

А2 = ДЗ кр,

где ДЗ кр – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, (строка 240 ф.№1)

3. «Медленно реализуемые активы» (А3)

А3 = З + НДС + ДЗ дл + ОА пр,

где З – запасы (строка 210 ф.№1);

НДС – налог на добавленную стоимость по приобретенным ценностям (строка 220 ф.№1);

ДЗ дл – дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (строка 230 ф.№1);

ОА пр - Прочие оборотные активы (строка 270 ф.№1).

4. «Труднореализуемые активы» (А4)

А4 = ВА,

где ВА - внеоборотные активы (строка 190 ф. №1)

Пассивы баланса группируем по степени срочности их оплаты:

1. «Наиболее срочные обязательства» (П1)

П1= КЗ,

где КЗ – кредиторская задолженность (строка 620 ф. №1);

2. «Краткосрочные пассивы» (П2)

П2 =ЗК + ЗУ + ДБП + РПР + ТО пр,

где ЗК – краткосрочные займы и кредиты (строка 610 ф. №1);

ЗУ – задолженность перед участниками (учредителями) по выплате доходов (строка 630 ф. №1);

ДБП - доходы будущих периодов (строка 640 ф.№1);

РПР – резервы предстоящих расходов (строка 650 Ф.№1);

ТО пр – прочие краткосрочные обязательства (строка 660 ф. №1)

3. «Долгосрочные пассивы» (ПЗ)

|

|

|

ПЗ = ДО,

где ДО – долгосрочные обязательства (строка 590 ф. №1)

4. «Постоянные пассивы или устойчивые» (П4)

П4 = КР,

где КР – капитал и резервы (строка 490 ф.№1)

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву и данные занести в таблицу 3.1

Вывод: Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности – формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива.

1) Так, как невыполнимо неравенство А1 >= П1, то это свидетельствует о неплатежеспособности организации на момент составления баланса. У организации недостаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

Пути выхода из такой ситуации:

1. увеличение А1, т.е. перевод менее ликвидных активов в более ликвидную форму

2. снижение П1, т.е. договорное удлинение сроков погашения ближайших обязательств

2) Если выполнимо неравенство А2 >= П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Так, как невыполнимо неравенство А3 >= П3, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть неплатежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

|

|

|

4) Выполнение этого условия А4<=П4 свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств. На основе сопоставления групп активов с соответствующими группами пассивов выносится суждение о ликвидности баланса предприятия

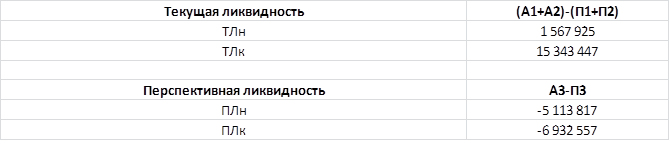

Текущая ликвидность (ТЛ) - свидетельствует о платежеспособности организации на ближайший к рассматриваемому моменту промежуток времени (ТЛн = 1 567 92 и ТЛк =15 343 447). Положительные результаты текущей ликвидности говорят о том, что предприятие ОАО «Транспорт» платежеспособно.

Перспективная ликвидность показывает платежные способности предприятия на период свыше года. ПЛн= -5 113 817 и ПЛк =-6 932 557 говорят о том, в будущем анализируемое предприятие будет не платежеспособным, что является отрицательной тенденцией для предприятия.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 5689; Нарушение авторских прав?; Мы поможем в написании вашей работы!