КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз взаємозв’язку активу і пасиву балансу. Оцінка фінансової стійкості підприємства

Як відомо, між статтями активу і пасиву балансу існує тісна взаємозалежність. Кожна стаття балансу має свої джерела фінансування. Джерелом фінансування довгострокових активів, як правило, є власний капітал і довгострокові позичені кошти. Не виключається випадок формування довгострокових активів і за рахунок короткострокових кредитів банку.

Поточні активи формуються як за рахунок власного капіталу, так і за рахунок короткострокових позичених коштів.

В залежності від джерел формування загальну суму поточних активів (оборотного капіталу) прийнято ділити на дві частини:

1. Змінну частину, яка складена за рахунок короткострокових зобов’язань підприємства;

2. Постійний мінімум поточних активів, який формується за рахунок власного і довгострокового позиченого капіталу.

Як відомо, власний капітал в балансі відображається загальною сумою. Щоб визначити, скільки його використовується в обороті, необхідно від загальної суми по першому і другому розділах пасиву балансу відрахувати суму довгострокових активів.

Таблиця № 7

| На початок року | На кінець року | |

| Загальна сума постійного капіталу Загальна сума позаоборотних активів Сума власних оборотних засобів |

Суму власного оборотного капіталу можна розрахувати і таким чином: від загальної суми поточних активів відрахувати суму короткострокових фінансових зобов’язань. Різниця може показати, яка сума поточних активів сформована за рахунок власного капіталу чи що залишається в обороті підприємства, якщо погасити всю короткострокову заборгованість кредиторам.

Таблиця № 8

| На початок року | На кінець року | |

| Загальна сума поточних активів Загальна сума короткострокових боргів підприємства Сума власного оборотного капіталу Доля в сумі поточних активів, %: ü Власного капіталу; ü Позиченого капіталу. | 31,5 68,5 | 40,7 59,3 |

Аналізуючи дані таблиць 8,9 можна сказати, що на кінець року в порівнянні з початком доля власного капіталу зросла на 9,2% (31,5-40,7), або на 4114тис.грн. (6114-10228), що свідчити про зменшення фінансової залежності підприємства і нестійкості його стану. Цей фактор є позитивним для даного підприємства, так як збільшення власного капіталу відбулося за рахунок збільшення суми поточних активів.

Якщо підприємство буде і в майбутньому такими темпами накопичувати власний капітал, то скоро воно досягне оптимального співвідношення власних і позичених коштів.

Розраховується також структура розподілення власного капіталу, а саме доля власного оборотного капіталу в загальній його сумі. Відношення власного оборотного капіталу в загальній його сумі отримало назву “коефіцієнта маневрування капіталу”, який показує, яка частина власного капіталу знаходиться в обороті, в тій формі, яка дозволяє вільно маневрувати цими засобами.

Таблиця № 9

| На початок року | На кінець року | |

| Сума власного оборотного капіталу Загальна сума власного капіталу (Іп.) Коефіцієнт маневрування власного капіталу | 0,02 | 0,04 |

На аналізуючому підприємстві по стану на кінець року частка власного капіталу, яка знаходиться в обороті зросла на 0,02 % (0,02-0,04), але це є незначне зростання для підприємства. Підприємство далі залишається з малою часткою власного оборотного капіталу, що не забезпечує підприємству достатню гнучкість у використанні власного капіталу.

Важливим показником, який характеризує фінансовий стан підприємства і його стійкість є забезпеченість матеріальними оборотними засобами власними джерелами фінансування. Вона встановлюється порівнянням суми власного оборотного капіталу з загальною сумою матеріальних оборотних фондів.

Таблиця № 10

| На початок року | На кінець року | |

| Сума власного оборотного капіталу Сума матеріальних оборотних фондів Процент забезпеченості |

Звідси видно, що процент забезпеченості зріс на 9% (39-48), що є позитивним для підприємства, так як залежність підприємства від зовнішніх інвесторів знизився.

Надлишок чи недостача джерел коштів для формування запасів і затрат (матеріальних оборотних фондів) являється одним з критеріїв оцінки фінансової стійкості підприємства.

Існує чотири типи фінансової стійкості:

ü абсолютна стійкість фінансового стану (якщо запаси і затрати (З) менші суми власного оборотного капіталу (ВК) і кредитів банку під товарно-матеріальні цінності (КР);

ü нормальна стійкість (якщо запаси і затрати (З) дорівнюють сумі власного оборотного капіталу (ВК) і кредитів банку під товарно-матеріальні цінності (КР);

ü нестійкий, передкризовий фінансовий стан, при якому порушується платіжний баланс, але зберігається можливість відновлення рівноваги платіжних засобів і платіжних зобов’язань за рахунок залучення тимчасово вільних джерел засобів (Д);

ü кризовий фінансовий стан (підприємство знаходиться на межі банкруцтва)

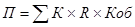

Оскільки наявність власного оборотного капіталу і його зміни мають дуже велике значення в забезпеченні фінансової стійкості підприємства, доцільно провести факторний аналіз його динаміки. А наліз ефективності і інтенсивності використання капіталу. Оцінка ділової активності підприємства.

Як відомо, капітал знаходиться в постійному русі, переходячи з однієї стадії кругообігу в іншу.

На першій стадії підприємство закуповує необхідні йому основні фонди, виробничі запаси, на другій – засоби в формі запасів поступають в виробництво, а частина використовується на оплату праці працівникам, виплату податків, платежів по соціальному страхуванню і інші витрати. На третій стадії готова продукція реалізовується і на рахунок підприємства поступають грошові кошти. Чим швидше капітал зробить кругообіг, тим більше продукції отримає і реалізує підприємство при одній і тій же сумі капіталу. Затримка руху коштів на будь-якій стадії веде до сповільнення оборотності капіталу, потребує додаткових вкладень коштів і може визвати значне погіршення фінансового стану підприємства.

Таким чином, ефективність використання капіталу характеризується його віддачею (рентабельністю) як відношення суми прибутку до середньорічної суми основного і оборотного капіталу. Для характеристики інтенсивності використання капіталу розраховується коефіцієнт його оборотності (відношення виручки від реалізації продукції, робіт і послуг до середньорічної вартості капіталу).

Взаємозв’язок між показниками віддачі капіталу і його оборотністю виражається наступним чином:

Іншими словами, прибутковість інвестованого капіталу рівна добутку рентабельності продажу і коефіцієнта оборотності капіталу.

Розрахунок впливу факторів на зміни рівня рентабельності капіталу можна провести методом абсолютних різниць (табл. 13).

Таблиця № 12 Показники ефективності використання капіталу.

| Показники | Попередній рік | Звітний рік |

| Прибуток підприємства, тис.грн. | ||

| Виручка від реалізації продукції, тис.грн. | ||

| Середня сума капіталу, тис.грн. | ||

| Рентабельність капіталу, % | 1,7 | 0,87 |

| Рентабельність продаж, % | 24,2 | 10,87 |

| Коефіцієнт оборотності капіталу | 0,07 | 0,08 |

| Зміни рентабельності за рахунок: ü Рентабельності продажі; ü Коефіцієнта оборотності. | (10,87-24,2)*0,07= -0,9 (0,08-0,07)*10,87=+0,1 Всього -0,8 |

За допомогою методу абсолютних різниць ми визначили вплив факторів на рентабельність капіталу. Віддача капіталу за звітний рік зменшилась на 0,8, це зменшення відбулося за рахунок зменшення показника рентабельності продажі (0,9). Також спостерігається незначне прискорення оборотності на 0,1.

Швидкість оборотності капіталу характеризується наступними показниками:

ü Коефіцієнтом оборотності (Коб):

(розрахунок в табл. №13)

(розрахунок в табл. №13)

ü Тривалість одного обороту (Тоб):

, чи

, чи

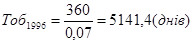

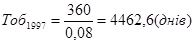

де Д – кількість календарних днів в періоді, що аналізується (360).

Отже для 1996/1997 року тривалість одного оберту дорівнює:

;

;  .

.

Таким чином в порівнянні з минулим роком оборотність капіталу прискорилась на 678,8дні (5141,4-4462,6).

В процесі аналізу необхідно вивчити оборотність капіталу не тільки в цілому, але і по стадіям кругообороту. Це дозволить прослідкувати, на яких стадіях відбулося прискорення чи сповільнення оборотності капіталу.

Таблиця № 13 Аналіз тривалості обороту капіталу.

| Вид коштів | Середні залишки, тис.грн. | Сума виручки, тис.грн. | Тривалість обороту, дні | ||||

| Мин. рік | Звіт. Рік | Мин. рік | Звітн. рік | Мин. рік | Звіт. рік | зміни | |

| Загальна сума капіталу В тому числі: ü Основного ü Оборотного В тому числі: ü Грошова готівка ü Дебітори ü Запаси | 5141,4 392,4 0,34 77,1 314,9 | 4462,6 4026,4 436,3 0,99 67,2 | -678,8 -722,6 +43,9 +0,65 -9,9 +53,1 |

За даними цієї таблиці видно, що тривалість обороту зменшилась в основному за рахунок основного капіталу – 722,6 днів (зменшення основного капіталу і збільшення виручки від реалізації).

Тривалість обороту капіталу багато в чому залежить від органічної будови капіталу (відношення основного і оборотного капіталу). Чим вища доля основного капіталу в загальній його сумі, тим помаліше він обертається, і навпаки, при збільшенні питомої ваги оборотних активів прискорюється загальна оборотність капіталу. Залежність загальної тривалості обороту капіталу можна виразити наступним чином:

ТОБ=ТОБ.К: ПВОБ,К

Де ТОБ – середня тривалість обороту загальної суми капіталу; ТОБ.К – тривалість обороту оборотного капіталу; ПВОБ.К – питома вага оборотного капіталу в загальній сумі.

Для розрахунку впливу факторів використовуємо спосіб ланцюгової підстановки:

ТОБ 0=ТОБ.К 0: ПВОБ,К 0=392,4: 7,63 = 51дн.

ТОБ=ТОБ.К 0: ПВОБ,К 1=392,4: 9,77 = 40 дн.

ТОБ 1=ТОБ.К 1: ПВОБ,К 1=436,3: 9,77 = 44 дн.

З цих даних видно, що загальна оборотність капіталу прискорилась на 7 днів (51-44), в тому числі за рахунок збільшення долі оборотного капіталу на 9 днів (40-51). В зв’язку з сповільненням оборотності поточних активів загальна оборотність капіталу сповільнилась на 4 дня (44-40).

Економічний ефект в результаті прискорення оборотності виражається в відносному звільненні засобів з обороту, а також в збільшенні суми прибутку.

Сума вивільнених засобів з обороту в зв’язку з прискоренням (-Е) чи додатково залучених коштів в оборот (+Е) при сповільненні оборотності визначається множенням одноденного обороту по реалізації на зміни тривалості обороту:

в нашому прикладі в зв’язку з прискоренням оборотності капіталу на 7 днів відносно вивільнено з обороту 402,7 тис.грн.

Оскільки суму прибутку можна представити у вигляді наступних факторів  , збільшення суми прибутку за рахунок зміни коефіцієнта оборотності капіталу можна розрахувати множенням приросту коефіцієнта оборотності на фактичний коефіцієнт рентабельності продажу і на фактичну середньорічну суму капіталу:

, збільшення суми прибутку за рахунок зміни коефіцієнта оборотності капіталу можна розрахувати множенням приросту коефіцієнта оборотності на фактичний коефіцієнт рентабельності продажу і на фактичну середньорічну суму капіталу:

В нашому прикладі прискорення оборотності капіталу в звітному році забезпечило приріст прибутку на суму 279,1 тис.грн.

|

|

Дата добавления: 2015-08-31; Просмотров: 456; Нарушение авторских прав?; Мы поможем в написании вашей работы!