КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Зарубежного инвестирования

|

|

|

|

В стране А объем производства с использованием оставшегося там капитала (КА - W) будет соответствовать сумме площадей фигур 1, 2, 3. Кроме того, стране А будет передано вознаграждение за заемный капитал в объеме, соответствующем площади прямоугольника (4+5+10).

Таким образом, в стране А в результате более продуктивного использования капитала за счет его инвестирования в экономику страны В совокупный продукт, произведенный с помощью того же объема капитала, оказался больше, чем изначальный, на величину сегмента 1 0. Доход владельцев капитала возрастает до величины, соответствующей площади фигуры (1+2+4+5+10), тогда как доходы владельцев остальных факторов производства сокращаются до сегмента 5.

С позиции всей мировой экономики в целом в результате перемещения капитала из страны А в страну В совокупный объем производства

вырос на величину, соответствующую площади фигуры (9+10), из которой сегмент 10 принадлежит стране А, а сегмент 9 - стране В. Выигрыш страны А обусловливается более эффективным использованием капитала этой страны в результате его инвестирования в страну В, а выигрыш страны В - увеличением объемов капиталовложений в национальную экономику данной страны.

Таким образом, международное передвижение капитала, как и международное движение товаров, приводит к увеличению объема совокупного мирового производства за счет более эффективного перераспределения и использования факторов производства.

Отметим, что структура выгод и потерь здесь оказывается идентичной структуре выгод и потерь, установленной нами в анализе международной торговли и миграции рабочей силы: устранение барьеров приносит выигрыш мировому хозяйству в целом и тем группам, для которых свобода означает дополнительные возможности, но наносит ущерб группам, для которых свобода означает более жесткую конкуренцию. Однако этим не исчерпывается значение миграции капиталов как для стран-экспортеров, так и для стран-импортеров.

|

|

|

Помимо прямого эффекта наблюдается и вторичный (косвенный) эффект, проявляющийся в развитии сопряженных производств. Размер этого эффекта в соответствии с теорией мультипликатора Дж. Кейнса может в несколько раз превысить размеры прямого непосредственного эффекта.

В то же время, осуществляя импорт капитала, стране приходится решать множество непростых проблем его эффективного использования. Эффективность его использования очень тесно связана со структурой и специализацией производства, состоянием финансовых рынков, уровнем конкуренции, положением в социальной сфере, движением курса национальной валюты и т. д.

В зависимости от тех или иных условий импорт капитала может быть или действенной формой международного сотрудничества, или фактором обострения острых экономических противоречий между государствами, особенно такими, которые находятся на разных ступенях экономического развития. Поэтому возможность эффективного использования иностранного капитала в национальной экономике зависит от предварительного ответа на целый ряд принципиальных вопросов:

В каких масштабах целесообразно использовать зарубежные инвестиции?

В какие отрасли и в каких формах привлекать иностранные фирмы?

Как направить деятельность этих компаний на решение внутренних социальных проблем?

Как оптимально сочетать формы экономического и административного регулирования финансовых потоков?

Рассмотренная выше графическая модель международного движения капитала может быть использована также для анализа последствий более сложного варианта миграции капитала - миграции в условиях его налогообложения.

|

|

|

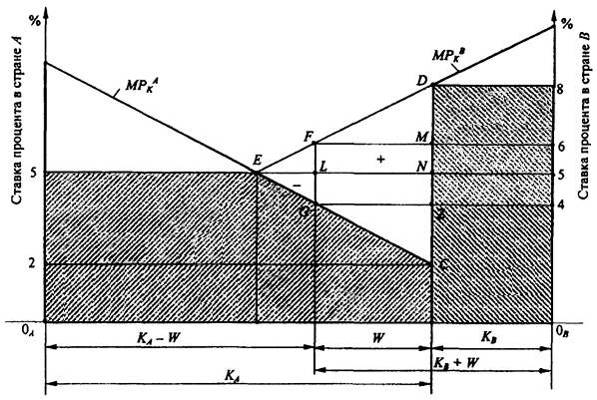

Если финансовая мощь страны достаточно велика, чтобы влиять на уровень процента международного рынка капитала, эта мощь может и обязательно будет использоваться в ее интересах. Именно такая ситуация представлена на графической модели (рис. 7.5).

Рис. 7.5. Анализ налогообложения международного кредитования

Пусть страна А вводит налог 2% годовых на объем (стоимость) вывезенных за рубеж активов своих резидентов. Это подтолкнет вверх ставку процента, которую придется платить зарубежным заемщикам, и снизит ставку для местных (национальных) заемщиков. Равновесие будет восстановлено в точке, где разница ставок процента, уплачиваемых зарубежными и местными заемщиками, составит ровно 2 процентных пункта. Это соответствует отрезку GF.

Очевидно, что здесь страна-кредитор за счет налогообложения добилась чистых односторонних выгод. Она вынудила страну-заемщика платить 6% годовых вместо 5% по всем продолжающимся долгам. Этот результат повышения платы за кредиты, графически соответствующий

площади прямоугольника LNMF, достаточно значителен, чтобы превзойти потери от ранее прибыльных зарубежных кредитов (треугольник ELG).

Очевидно, что к налогообложению может прибегнуть и страна, занимающая капитал, если она обладает соответствующей рыночной властью. В рассматриваемой модели страна В, ограничивая свои займы, может вынудить кредиторов страны А пойти на более низкий уровень доходности.

Что же произойдет, если на те же международные активы страна-заемщик введет налог в 2 процентных пункта? Тогда все ранее описанные результаты будут такими же, как и в случае введения налога страной А, за исключением того, что страна В в этом случае получит выигрыш, равный разности площадей фигур GLNZ и ELF (за счет страны А и мирового хозяйства в целом). Если же обе страны попытаются ввести налоги на один и тот же международный капитал, международная экономика будет сползать к финансовой автаркии, т. е. назад к точкам С и D, что означает потери для всех (для всего мирового хозяйства).

Прямые инвестиции и международные корпорации. Наибольшие объемы международных прямых инвестиций приходятся на долю международных корпораций, среди которых принято выделять:

|

|

|

1) транснациональные корпорации (ТНК), головная компания которых принадлежит капиталу одной страны, а филиалы находятся во многих странах мира;

2) многонациональные корпорации (МНК), головная компания которых принадлежит капиталу двух и более стран, а филиалы расположены в разных странах.

Подавляющее большинство современных международных корпораций имеют форму ТНК. Статистика ООН насчитывает сегодня примерно 40 000 транснациональных компаний, значение которых в формировании современной мировой экономики является ключевым, ибо они создают реальные предпосылки становления международного производства с единым информационным пространством, международным рынком капитала и рабочей силы, научно-технических услуг.

Транснациональные корпорации контролируют до половины мирового промышленного производства, около 70% внешней торговли. Общая сумма их иностранных инвестиций составляет около 2 трлн. долл. В руках этих компаний находится примерно 95% мировых патентов и лицензий.

Aктивизация деятельности ТНК, наблюдающаяся в настоящее время, придала интеграционным процессам, идущим в мировой экономике, совершенно новый импульс прежде всего потому, что их зарубежные

филиалы стремятся стать органичной частью национальных экономик принимающих стран, "внедряясь" и "врастая" в национальные рынки других стран. В США, например, 15% производства автомобилей - это продукция чисто японских или американо-японских компаний; 62% японских видеомагнитофонов и почти 70% телевизоров производится с фирменными знаками всемирно известных японских компаний далеко за пределами страны (не только в странах Юго-Восточной Азии, но и в Латинской Америке); 5% производственных мощностей Японии, 20% - США, от 30 до 40% - Западной Европы размещены за пределами национальных границ. Еще лет десять назад даже теоретически такое положение дел предсказать было невозможно.

Особенностью современной ТНК является органичное соединение национального и зарубежного комплексов корпораций в единый глобальный комплекс, где автономные центры, находящиеся в различных странах, работают в рамках единой глобальной стратегии. Другой особенностью ТНК является очень жесткая их конкуренция не только на мировых рынках товаров и услуг, но и на соответствующих рынках капитала, высококвалифицированной рабочей силы, технологии, информации и т. п.

|

|

|

7.3.3. Портфельные инвестиции

Под зарубежными портфельными инвестициями понимаются вложения капитала в иностранные ценные бумаги, которые, не давая инвестору права реального контроля над объектом инвестирования, обеспечивают в то же время достаточно высокую ликвидность активов. Таким образом, основной целью осуществления зарубежных портфельных инвестиций является получение максимальной прибыли от вложений при минимально допустимом уровне риска от инвестиций.

Чаще всего портфельные инвестиции рассматриваются как средство защиты денежных активов от инфляции и получения спекулятивных доходов. При этом, если портфельные инвестиции дают желаемый результат (за счет роста курсовой стоимости и выплачиваемых дивидендов), то ни отрасли, ни типы ценных бумаг не имеют для спекулянта принципиального значения.

Особенно выросли объемы международных портфельных инвестиций за последние двадцать лет. Если в середине 80-х годов международные операции с ценными бумагами составляли не более 10% ВНП в наиболее развитых странах мира, то к середине 90-х годов их объемы возросли до 100% и более от ВНП этих стран. Отметим при этом, что более 90% портфельных зарубежных инвестиций осуществляются между развитыми странами и растут темпами, значительно опережающими прямые инвестиции.

При формировании портфеля инвестиций инвестор должен, очевидно, владеть аппаратом оценки его качества, которое определяется уровнем доходности и степени риска портфеля.

Доходность портфеля. Предположим, что инвесторы измеряют свои доходы от ценных бумаг в виде процента от величины первоначальных затрат. Тогда ожидаемая доходность (норма прибыли) i -й ценной бумаги может быть определена по формуле

| ri = | Ri - Ii | · 100 |

| Ii |

где ri - - норма прибыли на i -ю бумагу, %; Ri - прогноз будущей рыночной стоимости ценной бумаги в конце анализируемого периода с учетом дивидендов; Ii - размер первоначальных инвестиций.

Ожидаемая доходность портфеля в этом случае может быть рассчитана как средневзвешенная величина из индивидуальных оценок доходности входящих в портфель ценных бумаг (активов):

| n |

| rp = ∑ rifi |

| i = 1 |

где rp - ожидаемая доходность портфеля; fi - доля затрат, инвестируемых в i -ю ценную бумагу; п - число ценных бумаг (активов) в портфеле.

Проиллюстрируем расчет ожидаемой доходности инвестиционного портфеля, используя для этого данные табл. 7.4.

Предположим, что ожидаемая доходность ценных бумаг, входящих в портфель, составит: А - 16,2%; В - 24,6%; С - 22,8%. Тогда

| rp = ∑ rifi = 16,2 |

| i = 1 |

+ 24,6

+ 22,8

= 22%

Таблица 7.4. Портфель ценных бумаг

| Ценные бумаги | Количество ценных бумаг в портфеле | Начальная рыночная цена одной ценной бумаги, ден. ед. | Сумма инвестиций, ден. ед. |

| А | |||

| В | |||

| С | |||

| Начальная стоимость портфеля, ден. ед. |

Из приведенного расчета следует, что инвестор, поставивший перед собой цель - максимизацию доходности, - должен, казалось бы, включить в свой портфель только один вид актива, характеризующийся наивысшей эффективностью (в нашем примере - ценные бумаги В). Однако такой экстремальный подход, совершенно игнорирующий аргумент (показатель) риска, вряд ли можно считать практически приемлемым, так как в реальной действительности наблюдается закономерность роста степени рискованности ценных бумаг с возрастанием их доходности (т. е. имеет место прямая зависимость между этими двумя характеристиками ценных бумаг). Поэтому большинство инвесторов стремятся диверсифицировать свой портфель (не складывать яйца в одну корзину), снижая тем самым риск от потери своих средств при осуществлении портфельных инвестиций.

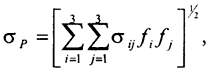

В качестве показателя степени риска портфельных инвестиций в теории портфеля используется среднее квадратическое отклонение. Для портфеля, состоящего из трех ценных бумаг, формула для расчета среднего квадратического отклонения доходности имеет вид:

где σ ij - коэффициент ковариации1 доходностей ценных бумаг i и j.

При осуществлении практических расчетов соответствующие коэффициенты ковариации целесообразно записывать в виде ковариационной матрицы, которая для рассматриваемого нами примера имеет вид (на главной диагонали матрицы располагаются дисперсии доходности ценных бумаг):

Располагая теперь необходимой информацией, рассчитаем степень риска, для рассматриваемого инвестиционного портфеля:

[(σ11 f 1 f 1+σ12 f 1 f 2+σ13 f 1 f 3) + (σ21 f 2 f 1+σ22 f 2 f 2+σ23 f 2 f 3) + (σ31 f 3 f 1+σ32 f 3 f 2+σ33 f 3 f 3)]1/2 =

= [(146 · 0,2325 · 0,2325 + 187 · 0,2325 · 0,4070 + 145 · 0,2325 · 0,3605) + (187 · 0,4070 · 0,2325 + 854 ⅹ

ⅹ 0,4070 · 0,4070 + 104 · 0,4070 + 289 · 0,3605 · 0,3605)]1/2 = [227,13]1/2 = 16,65(%)

Оптимизация инвестиционного портфеля. Ожидаемая доходность, и степень риска, рассчитанные для каждого портфеля, позволяют, основываясь на соотношении этих двух параметров, выбрать предпочтительный из анализируемых портфелей.

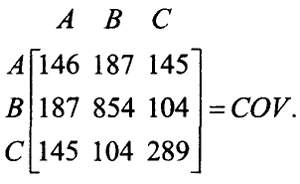

Проанализируем эту непростую проблему при помощи графической модели, представленной на рис. 7.6.

Рис. 7.6. Выбор инвестиционного портфеля

По отношению к представленным на рис. 7.6 инвестиционным портфелям могут быть сделаны следующие выводы:

1) портфель L предпочтительнее портфеля М, поскольку оба обладают одинаковой ожидаемой доходностью (rLP = rMP), но портфель L менее рискован, чем М (σLP< σMP);

2) портфель N является предпочтительнее портфеля М, так как σ MP = σ NP, но rNP >rMP;

3) те портфели ценных бумаг, которые располагаются в квадранте IV, следует рассматривать как предпочтительные по отношению к портфелю М;

4) те портфели, которые находятся ниже и правее точки М, т. е. в квадранте IV, необходимо рассматривать с точки зрения инвесторов как менее привлекательные нежели портфель М;

5) выбор между портфелями, расположенными в квадрантах I и III, будет зависеть от мнения инвестора относительно доходности и риска с точки зрения допустимого компромисса между этими показателями. Этот компромисс количественно может быть измерен как отношение, показывающее, на какую величину дополнительного риска согласен инвестор за получение дополнительной единицы ожидаемого дохода.

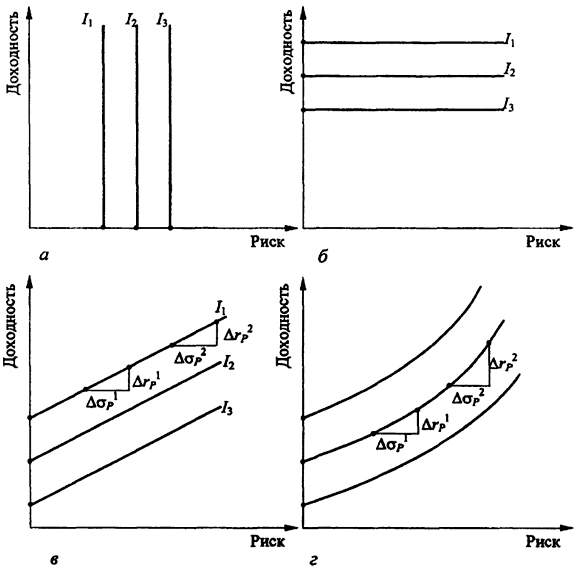

Кривые безразличия. Отношение инвестора к риску и доходности графически может быть представлено с помощью кривых безразличия на двумерном графике, где по оси абсцисс откладывается степень риска (σ р), а по оси ординат - доходность портфеля (rp) (рис. 7.7).

Дадим краткие пояснения к рис. 7.7.

1. Инвестор, предпочтения которого представлены на графике а, рассматривает все портфели, характеризующиеся одинаковой степенью риска, как эквивалентные независимо от доходности, которую они обеспечивают. Принимая во внимание, что данного инвестора интересует только риск (точнее, минимизация его), можно сделать вывод: любой инвестиционный портфель, лежащий на кривой безразличия, которая проходит левее других, является более привлекательным по отношению к портфелям, расположенным на кривых безразличия, расположенных правее.

2. Инвестор, интересы которого представлены на графике б, нейтрален к риску; он воспринимает риск как данность и для любой его степени выбирает портфель, максимизирующий доходность. Естественно, что портфели, отвечающие этому критерию, будут находиться на кривой безразличия I 1.

3. График в иллюстрирует промежуточный вариант между первыми двумя: здесь инвестора интересуют как доходность портфеля, так и степень его риска. На дополнительный риск (Δσp) он готов идти

только при условии соответствующего роста доходности (Δ rP), что, по его представлению, компенсирует принятый рост степени риска. Рассмотренный график иллюстрирует несколько упрощенное линейное соотношение между доходностью и степенью риска, когда одинаковым приростам степени риска (Δσ p 1 = Δσ p 2) соответствуют равные приросты доходности (Δ rp 1 = Δ rp 2).

Рис. 7.7. Формализованное отражение предпочтений инвестора

|

|

|

|

|

Дата добавления: 2017-01-14; Просмотров: 443; Нарушение авторских прав?; Мы поможем в написании вашей работы!