КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Руб. 100000руб

|

|

|

|

Ск = Сн + Ок - Од.

Расчет конечного сальдо рассмотрим на примерах.

Пример2.14. На 1 декабря на расчетном счете организации числится остаток в сумме 600 руб.

На расчетный счет организации поступили суммы:

1)5 декабря — 400 руб.,

2) 10 декабря - 300 руб.,

3) 25 декабря - 800 руб.

С расчетного счета организации списаны суммы:

1) 15 декабря — 250 руб.,

2) 29 декабря - 600 руб.

Сн = 600 руб.

На 31 декабря производится расчет:

Од = 1500 руб.

Ок - 850 руб.

Ск = 600 руб. + 1500 руб. - 850 руб. = 1250 руб.

Записи на счете будут следующие:

Счет «Расчетные счета»

Дебет _______________________________________________________________________ Кредит

Сальдо начальное 600 руб.

Сальдо начальное 600 руб.

1) 400руб. 1) 250руб.

2) 300руб. 2) 600руб.

3) 800 руб. _______________________________________________

Оборот дебетовый 1 500 руб. Оборот кредитовый 850 руб. ___

Сальдо конечное 1 250 руб.

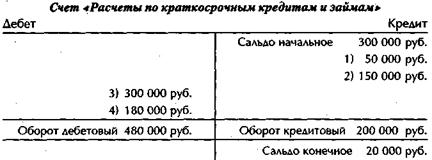

Пример 2.15. На 1 декабря задолженность организации по краткосрочным кредитам и займам составляет 300 000 руб.

Организация получила:

1) 10 декабря — первую часть кредита в сумме 50 000 руб.,

2) 15 декабря — вторую часть кредита в сумме 150 000 руб.;

организация возвратила задолженность:

1) 20 декабря - в сумме 300 000 руб.,

2) 28 декабря - в сумме 180 000 руб.

Сн = 300 000 руб.

На 31 декабря производится расчет:

Од = 300 000 руб. + 180 000 руб. = 480 000 руб.;

Ок = 50 000 руб. + 150 000 руб. = 200 000 руб.;

Ск= 300 000 руб. + 200 000 руб. - 480 000 руб. = 20 000 руб.

На счете будут произведены следующие записи:

В практической деятельности кроме активных и пассивных счетов используются активно-пассивные счета. В зависимости от хозяйственной ситуации такие счета могут иметь или дебетовое, или кредитовое сальдо либо одновременно дебетовое и кредитовое сальдо.

Активно-пассивные счета предназначены для учета расчетов данной организации с разными организациями или физическими лицами. На таких счетах ведется учет расчетов с экономическим субъектом, который, являясь, например, дебитором, после нескольких операций может стать кредитором и наоборот. Один и тот же счет может быть и активным, и пассивным. К таким счетам относятся счета «Расчеты по налогам и сборам», «Расчеты по социальному страхованию и обеспечению», «Расчеты с разными дебиторами и кредиторами» и т.д.

|

|

|

При наличии на счете одновременно дебиторской и кредиторской задолженности нельзя при определении сальдо конечного ограничиться сопоставлением дебетового и кредитового оборотов, так как суммы, числящиеся за дебиторами, не могут быть зачтены кредиторской задолженностью другим организациям. В этом случае сальдо может быть определено только аналитическим учетом, т.е. по каждому экономическому субъекту или платежу. В бухгалтерском балансе сальдо по активно-пассивным счетам представляется развернуто: сумма по дебету отражается в активе баланса, а сумма по кредиту — в пассиве баланса.

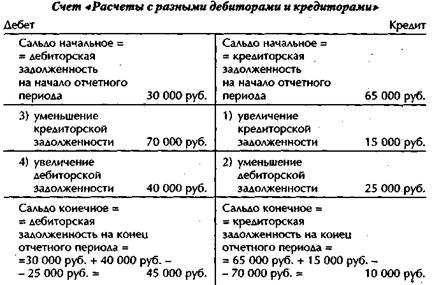

Схему активно-пассивного счета рассмотрим на примере счета «Расчеты с разными дебиторами и кредиторами».

Пример 2.16. На 1 декабря 2002 г. ООО «НБА» имело непогашенную дебиторскую задолженность фирмы «Зенит» в сумме 30 000 руб. и непогашенную кредиторскую задолженность перед ЗАО «Квант» в сумме 65 000 руб. В течение декабря произошли следующие хозяйственные операции:

1) 12 декабря увеличилась кредиторская задолженность ЗАО «Квант» на сумму 15 000 руб.;

2) 15 декабря уменьшалась дебиторская задолженность фирмы «Зенит» на сумму 25 000 руб.;

3) 17 декабря погашена (уменьшена) кредиторская задолженность ЗАО «Квант» на сумму 70 000 руб.;

4) 25 декабря увеличилась дебиторская задолженность фирмы «Зенит» на сумму 40 000 руб.

Взаимосвязь, возникающая между счетами при методе двойной записи, называется корреспонденцией счетов бухгалтерского учета.

|

|

|

Корреспонденция бухгалтерских счетов с указанием суммы называется бухгалтерской проводкой.

Пример 2.17. ООО «НБА» 10 февраля 2002 г. получило от поставщика материалы на сумму 4000 руб.

Прежде всего уточним экономическое содержание произошедшей хозяйственной операции. С одной стороны, запас материалов на складе ООО «НБА» увеличился на 4000 руб., с другой — возросла задолженность ООО «НБА» перед поставщиками на сумму 4000 руб. Учет материалов ведется на активном счете «Материалы». Увеличение по активным счетам отражается по дебету счета. Учет задолженности перед поставщиками ведется на пассивном счете «Расчеты с поставщиками и подрядчиками». Увеличение пассивного счета отражается по кредиту счета. Рассмотренная операция отражается следующей корреспонденцией счетов:

Дебет счета «Материалы»

Кредит счета «Расчеты с поставщиками и подрядчиками».

Данная хозяйственная операция оформляется следующей бухгалтерской проводкой:

Дебет счета «Материалы» 4000 руб.

Кредит счета «Расчеты с поставщиками и подрядчиками» 4000 руб.

Счет «Расчеты Счет «Материалы»

с поставщиками и подрядчиками»

Дебет ____________________ КредитДебет ______________________ Кредит

Дебет ____________________ КредитДебет ______________________ Кредит

4000 руб. 4000 руб.

4000 руб. 4000 руб.

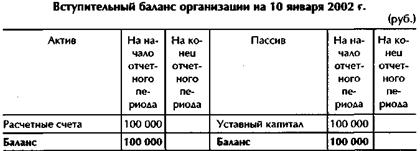

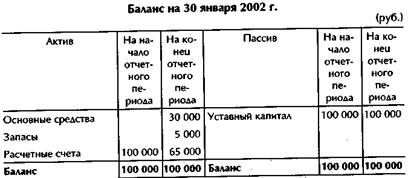

Пример 2.18. ООО «НБА», учредителями которого являются два физических лица с равными долями уставного капитала, зарегистрировано 10 января 2002 г. Учредительными документами предусмотрен уставный капитал в размере 100 000 руб. (по 50 000 руб. от каждого учредителя). Уставный капитал на момент регистрации ООО «НБА» внесен на расчетный счет полностью.

На основании этой информации составляется вступительный бухгалтерский баланс:

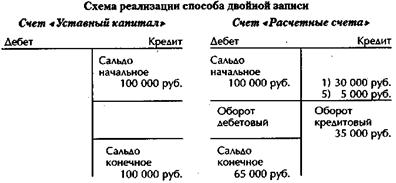

На основании каждой статьи вступительного баланса необходимо открыть счета бухгалтерского учета.

Счет «Уставный капитал» Счет «Расчетные счета»

Дебет ______________________ Кредит Дебет ________________________ Кредит

Сальдо Сальдо

Сальдо Сальдо

начальное начальное

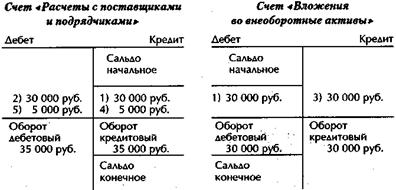

Операция 1. ООО «НБ А» 15 января 2002 г. закупило технологическое оборудование для производства полиграфической продукции на сумму 30 000 руб.

Данная операция вызывает изменения на счетах «Вложения во внеоборотные активы» и «Расчеты с поставщиками и подрядчиками». На счете «Вложения во внеоборотные активы» произошло увеличение средств. Счет активный, так как на нем отражаются средства, вложенные во внеоборотные активы. Увеличение на активных счетах отражается по дебету счета. Одновременно произошло увеличение задолженности поставщикам за полученные материальные ценности (технологическое оборудование). Счет «Расчеты с поставщиками и подрядчиками» — пассивный, поскольку на нем отражается кредиторская задолженность поставщикам за полученное технологическое оборудование. Увеличение по пассивным счетам отражается по кредиту счета. Хозяйственная операция оформляется бухгалтерской проводкой:

|

|

|

Дебет счета «Вложения во внеоборотные активы» 30 000 руб.

Кредит счета «Расчеты с поставщиками и подрядчиками» 30 000 руб.

Операция 2. ООО «НБА» 20 января 2002 г. заплатило за полученное технологическое оборудование 30 000 руб.

Операция вызывает изменения по счетам «Расчеты с поставщиками и подрядчиками» и «Расчетные счета». Произошло уменьшение задолженности поставщикам за полученное технологическое оборудование. Счет «Расчеты с поставщиками и подрядчиками» — пассивный, уменьшение в пассивных счетах отражается по дебету счета. Вместе с тем произошло уменьшение количества денежных средств на расчетном счете ООО «НБ А», так как деньги были перечислены поставщику. Счет «Расчетные счета» — активный, на нем отражаются денежные средства организации. Уменьшение по активным счетам отражается по кредиту счета. Хозяйственная операция отражается бухгалтерской проводкой:

Дебет счета «Расчеты с поставщиками и подрядчиками» 30 000 руб.

Кредит счета «Расчетные счета» 30 000 руб.

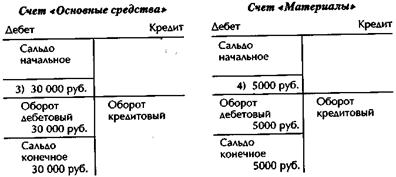

Операция 3. ООО «НБА» ввело 25 января 2002 г. закупленное технологическое оборудование в эксплуатацию.

Операция вызывает изменения по счетам «Вложения во внеоборотные активы» и «Основные средства». Произошло уменьшение вложений во вне-оборотные активы, поскольку эти средства стали учитываться в составе основных средств, стоимость которых увеличилась. Счет «Вложения во внеоборотные активы» — активный. Уменьшение по активным счетам отражается по кредиту счета. Счет «Основные средства» — активный, на нем отражаются основные средства организации. Увеличение по активному счету отражается по дебету счета. Хозяйственная операция отражается проводкой:

|

|

|

Дебет счета «Основные средства» 30 000 руб.

Кредит счета «Вложения во внеоборотные активы» 30 000 руб.

Операция 4. На склад ООО «НБА» 26 января 2002 г. от поставщика поступила бумага.

Эта хозяйственная операция вызывает изменения по счетам «Материалы» и «Расчеты с поставщиками и подрядчиками». Произошло увеличение запаса материалов на складе и одновременно увеличение задолженности поставщикам за полученные материалы. Счет «Материалы> — активный, на нем отражаются средства организации. Увеличение по активным счетам отражается по дебету счета. Счет «Расчеты с поставщиками и подрядчиками» — пассивный. Увеличение по пассивным счетам отражается по кредиту счета. Хозяйственная операция оформляется бухгалтерской проводкой:

Дебет счета «Материалы» 5000 руб.

Кредит счета «Расчеты с поставщиками и подрядчиками» 5000 руб.

Операция 5. ООО «НБА» 27 января 2002 г. заплатило поставщику за полученную бумагу 5000 руб.

Операция вызвала изменения по счетам «Расчетные счета» и «Расчеты с поставщиками и подрядчиками». Произошло уменьшение денежных средств на расчетном счете ООО «НБ А» в связи с оплатой задолженности поставщику. Счет «Расчетные счета» — активный. Уменьшение по активным счетам отражается по кредиту счета. Одновременно произошло уменьшение задолженности поставщику. Счет «Расчеты с поставщиками и подрядчиками» — пассивный. Уменьшение по пассивным счетам отражается по дебету счета. Хозяйственная операция оформляется проводкой:

Дебет счета «Расчеты с поставщиками и подрядчиками» 5000 руб.

Кредит счета «Расчетные счета» 5000 руб.

Хозяйственные операции учитываются и группируются на отдельных счетах бухгалтерского учета способом двойной записи. В конце месяца 30 декабря подсчитывают дебетовый и кредитовый обороты по счетам и определяют конечные сальдо по счетам. На основании конечных сальдо составляется баланс на 30 января.

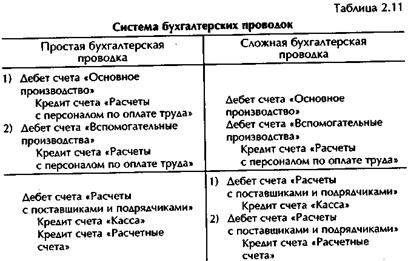

На практике применяют два типа бухгалтерских проводок:

• простые;

• сложные.

Простые проводки — это проводки, в которых корреспондируют только два счета: один по дебету и один по кредиту. Все рассмотренные нами выше проводки были простыми.

Сложные проводки — это проводки, в которых один счет корреспондирует с несколькими счетами: один по дебету, несколько по кредиту либо несколько по дебету и один по кредиту. Особенностью сложных проводок является то, что, с одной стороны, производится запись только по одному счету, а с другой — по нескольким.

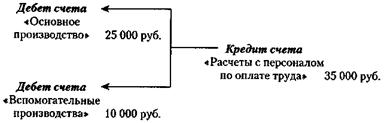

Пример 2.19. Начислена заработная плата рабочим основного производства в сумме 25 000 руб. и вспомогательного производства в сумме 10 000 руб.

Хозяйственная операция вызывает изменение по счетам «Расчеты с персоналом по оплате труда», а также «Основное производство» и «Вспомогательные производства». Задолженность организации перед работниками при начислении заработной платы увеличивается на 35 000 руб. (25 000 руб. + 10 000 руб.). Счет бухгалтерского учета «Расчеты с персоналом по оплате труда» — пассивный, увеличение по пассивным счетам отражается по кредиту. Одновременно произошло увеличение затрат на оплату труда в основном и вспомогательном производстве на суммы соответственно 25 000 руб. и 10 000 руб. Это увеличение отражается на активных счетах «Основное производство» и «Вспомогательные производства» по дебету.

Хозяйственная операция будет оформлена сложной бухгалтерской проводкой:

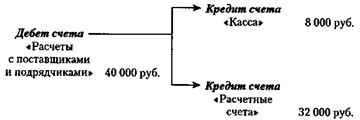

Пример 2.20. ООО «НБА» погасило задолженность поставщику в сумме 40 000 руб., заплатив 8000 руб. наличными из кассы организации и 32 000 руб. с расчетного счета.

Хозяйственная операция вызывает изменения по счетам «Расчеты с поставщиками и подрядчиками», а также «Касса» и «Расчетные счета».

Задолженность организации перед поставщиком уменьшилась на 40 000 руб., поскольку произошла оплата наличными и безналичными средствами. Счет «Расчеты с поставщиками и подрядчиками» — пассивный, уменьшение по пассивному счету отражается по дебету счета. Одновременно произошло уменьшение денежных средств в кассе на сумму 8000 руб. и на расчетном счете организации на сумму 32 000 руб. Счета «Касса» и «Расчетные счета» — активные, уменьшение по активным счетам отражается по кредиту счета. Хозяйственная операция будет оформлена сложной проводкой:

Сложные проводки можно представить как систему простых бухгалтерских проводок (табл. 2.11).

Счета синтетического и аналитического учета. Для получения различных по степени детализации показателей в бухгалтерском учете используются три вида счетов: синтетические, аналитические и

субсчета.

Синтетическими называются счета, на которых учитываются экономически однородные группы имущества, его источники, а также хозяйственные процессы без подразделения их на отдельные элементы. Экономически однородные группы учитываются в обобщенном виде только в стоимостном выражении. Все рассмотренные выше счета являются синтетическими.

Синтетические счета содержат обобщенную информацию и могут показать только остатки на начало и конец отчетного периода и движение по счету в обобщенном виде. Очевидно, что для управления организацией таких сведений недостаточно. Мало знать данные об общей сумме, необходимо располагать сведениями о составе и видах рассматриваемых объектов. Поэтому наряду со сводными (синтетическими) данными важно иметь более детальные, аналитические данные.

Аналитическими называются счета, которые детализируют содержание синтетических счетов. Аналитические счета отражают отдельные виды имущества, его источники и хозяйственные операции. В них применяются не только денежные, но и натуральные измерители. Форма карточки аналитического счета представлена в табл. 2.12.

Каждая однородная группа аналитических счетов объединяется определенным синтетическим счетом, и наоборот, аналитические счета ведутся в развитие синтетического счета.

Таким образом, между синтетическими и аналитическими счетами существует взаимосвязь, которую можно выразить следующими равенствами:

1) сальдо синтетического счета равно сумме сальдо аналитических счетов по данному счету;

2) оборот по дебету синтетического счета равен сумме оборотов по дебету аналитических счетов данного синтетического счета;

3) оборот по кредиту синтетического счета равен сумме оборотов по кредиту аналитических счетов данного синтетического счета.

Рассмотрим пример применения синтетических и аналитических счетов.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 511; Нарушение авторских прав?; Мы поможем в написании вашей работы!