КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кругооборот і оборот промислового капіталу. Амортизація і відтворення основного капіталу

|

|

|

|

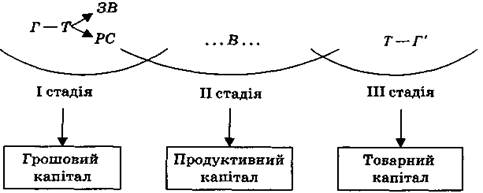

Реальний кругооборот промислового капіталу проходить три логічно-послідовні стадії (рис. 9.4):

I – грошовий капітал авансується на придбання засобів виробництва (устаткування, сировину, матеріали, виробничі приміщення) і робочої сили. На цій стадії грошова форма капіталу перетворюється у виробничу.

II – здійснюється процес виробництва і створюється новий продукт. Головне призначення цієї стадії – створення нової вартості (яка включає додаткову вартість).

III – відбувається реалізація готової продукції на ринку. В результаті підприємець повертає назад авансований капітал і додатково отримує додаткову вартість.

Рис. 9.4. Послідовні стадії та форми кругообороту промислового капіталу

Кругооборот промислового капіталу – безперервний рух капіталу за трьома стадіями із послідовною зміною форм і поверненням у свою початкову форму у збільшеному обсязі.

Оборот капіталу – це безперервно повторюваний кругооборот капіталу в результаті якого авансовані кошти повністю повертаються до своєї початкової форми.

Однією з характеристик обороту капіталу є швидкість його руху.

Перший вимір швидкості обороту капіталу – відрізок часу, протягом якого до підприємця у вигляді виручки повертається вся грошова сума авансованого капіталу, що зросла на величину прибутку. Цей відрізок часу становить один оборот.

Другий вимір швидкості обороту капіталу – кількість обертів авансованого капіталу за рік. Цей вимір є похідним від першого і відображається формулою:

де n – кількість оборотів авансового капіталу за рік;

Т – визначена одиниця виміру – рік (12 місяців);

t – тривалість одного обороту.

|

|

|

Основний капітал – частина промислового капіталу, яка функціонує у натуральній формі засобів виробництва протягом кількох виробничо-технологічних циклів, частинами переносячи свою вартість на новостворену продукцію шляхом амортизаційних відрахувань.

Це будівлі, споруди, верстати, машини, обладнання та ін.

Оборотний капітал – частина промислового капіталу, що функціонує у вигляді предметів праці (сировини, матеріалів, напівфабрикатів), незавершеного виробництва, готової продукції, грошових коштів (у т. ч. заробітної плати), обертаючись і переносячи свою вартість на новостворену продукцію протягом одного виробничо-технологічного циклу.

Амортизація (від лат. amortisatio – погашення) – це процес поступового перенесення вартості основного капіталу на вартість новоствореної продукції в міру його зношування.

Розрізняють фізичне та моральне зношування основного капіталу.

Фізичне зношування основного капіталу відбувається у процесі виробничого споживання його елементів, а також під фізико-хімічним впливом навколишнього природного середовища. Втрати від фізичного зносу можуть бути скорочені за рахунок поточного та капітального ремонтів.

Моральне зношування основного капіталу – техніко-економічне старіння його елементів через появу дешевих та досконаліших засобів праці або зумовлене винайденням нових, ефективніших засобів праці.

Амортизаційні відрахування – щорічне списання частини вартості основного капіталу.

Річна амортизація основного капіталу розраховується за формулою:

де Ар – річна амортизація;

К – вартість основного капіталу;

t – термін (кількість років) служби основного капіталу.

Амортизаційні відрахування утворюють амортизаційний фонд.

Амортизаційний фонд – грошовий фонд, призначений для відшкодування вартості основного капіталу, які вибувають з виробничого процесу в міру свого фізичного та морального зношування.

|

|

|

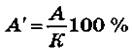

Норма амортизації – виражене у відсотках відношення річної суми амортизації до вартості основного капіталу.

де А' – норма амортизації;

А – сума амортизаційних відрахувань за рік;

К – вартість авансованого основного капіталу.

5. Аграрні відносини, їхній зміст і особливості

Слово “аграрний” від лат. agrarius означає “земельний”.

Аграрні відносини – це складова економічних відносин, які виникають у сільському господарстві з приводу володіння й використання землі як головного засобу сільськогосподарського виробництва, а також виробництва, розподілу, обміну й споживання сільськогосподарської продукції та послуг.

Найважливішою особливістю аграрних відносин є те, що в сільському господарстві основним засобом виробництва є земля.

Тому в цій сфері результати виробництва значною мірою визначаються якістю земельних ділянок, їхньою родючістю, місцерозташуванням щодо ринків збуту, мінеральних добрив тощо.

Особливість аграрних відносин зумовлена і тим, що земля є одночасно предметом праці та засобом виробництва.

Сучасний земельний фонд України становить 60 млн. га, з яких 42 млн. га або майже 70% – це сільськогосподарські угіддя.

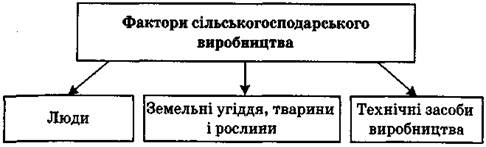

Основні фактори сільського господарства наведені на рис. 9.5.

Рис. 9.5. Фактори сільськогосподарського виробництва

Відповідно до цих факторів у сільському господарстві безпосередньо взаємодіють дві групи об’єктивних законів: природно-біологічні й соціально-економічні.

Внаслідок того, що економічний процес відтворення в аграрній сфері тісно переплітається з природним, виникають такі особливості сільськогосподарського виробництва:

— природно-кліматичні умови, структура ґрунту та інші біологічні чинники впливають на нестійкість сільського господарства, а також породжують коливання у зайнятості робітників;

— особливості використання техніки, фінансування і формування доходів сільськогосподарських підприємств у зв’язку із сезонним характером виробництва;

— остаточний розмір доходів формується лише наприкінці року, після реалізації продукції;

— спеціалізація виробництва зумовлена, насамперед, географічними і природно-кліматичними факторами;

|

|

|

— значна частина виробленої продукції споживається всередині господарств не набуваючи товарної форми;

— велика залежність результатів виробництва від погодних умов вимагає створення в господарствах страхових фондів на випадок посухи, повені, іншого стихійного лиха для забезпечення безперервного процесу відтворення.

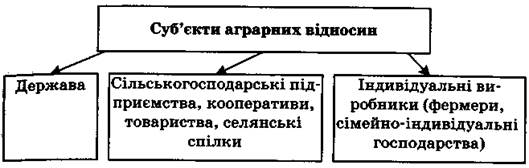

Суб’єктами економічних відносин в аграрному секторі є:

Рис. 9.6. Суб’єкти аграрних відносин

Взаємодія суб’єктів аграрних відносин є основою економічних відносин у цьому секторі. Ці суб’єкти вступають в економічні відносини не лише між собою, а й з представниками інших галузей і суспільством в цілому.

Характер і особливості аграрних відносин визначаються насамперед формою власності на землю як основний засіб виробництва. У сучасних умовах власність на землю в різних країнах має такі форми:

Рис. 9.7. Форми власності на землю

Згідно із Земельним кодексом, прийнятим у жовтні 2001 р. парламентом України, суб’єктами права власності на землю є:

— громадяни та юридичні особи – на землі приватної власності;

— органи місцевого самоврядування – на землі комунальної власності;

— державні органи – на землі державної власності.

Іноземні громадяни і юридичні особи, а також особи без громадянства можуть стати власниками лише земель несільськогосподарського призначення, на яких розташовані об’єкти нерухомості, які належать їм на правах приватної власності.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1543; Нарушение авторских прав?; Мы поможем в написании вашей работы!