КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Статистические методы прогнозирования

|

|

|

|

Лекция 18

Инвентаризация готовой и отгруженной продукции

Порядок проведения инвентаризации готовой продукции рассмотрен в разделе 14.5 «Инвентаризация товарно-материальных ценностей».

При инвентаризации товаров отгруженных, выручка от продажи которых определенное время не может быть признана в бухгалтерском учете, проверяют обоснованность сумм, числящихся на соответствующих счетах бухгалтерского учета. На счетах учета товарно-материальных ценностей, не находящихся в момент реализации под отчетом материально ответственных лиц (товары в пути, товары отгруженные и др.), могут оставаться только суммы, подтвержденные оформленными документами: по товарам, находящимся в пути, — расчетными документами поставщиков или другими их заменяющими документами, по товарам отгруженным — копиями предъявленных покупателям документов; по товарам, находящимся на складах сторонних организаций, — сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации. Описи составляют отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, находящиеся на складах других организаций.

В описях товарно-материальных ценностей, находящихся в пути, по каждой отдельной отправке приводят следующие данные: наименование; количество; стоимость; дата отгрузки; перечень и номера документов, на основании которых эти материальные ценности учтены на счетах бухгалтерского учета.

В описях товарно-материальных ценностей, отгруженных покупателям, по каждой отдельной отгрузке приводят: наименование покупателя; наименования товарно-материальных ценностей; сумму, дату отгрузки, дату выписки; номер расчетного документа.

|

|

|

Товарно-материальные ценности, находящиеся на складах других организаций, заносят в описи на основании документов, подтверждающих сдачу этих материальных ценностей на ответственное хранение. В описях этих ценностей указывают: их наименование; количество; сорт; стоимость (по данным учета); дату принятия груза на хранение; место хранения; номера и даты документов.

Прогнозирование тех или иных событий в процессах жизненного

цикла изделия неразрывно связано со временем. Учитывая, что

невозможно точно предусмотреть условия и факторы, которые будут

влиять на реализацию возможного события в будущем, прогнозирование является вероятностным процессом. Проблемы прогнозирования

сопровождают весь период создания нового изделия. Можно выделить

следующие виды прогнозов:

• характеристик рынка сбыта продукции;

• надежности узлов и конструкции изделия при его эксплуатации

• стабильности системы производства продукции;

• стабильности качества комплектующих, сырья и материалов

продаж продукции и т.д.

Выбор методов прогнозирования зависит от многих факторов

в том числе от объема накопленных в прошлом данных, желаемой точности прогноза, времени и стоимости затрат на составление прогноза

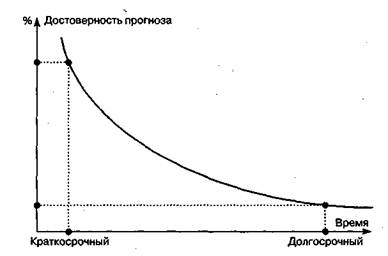

и др. Прогноз во времени различают на краткосрочный (до года), сред

несрочный (до трех лет) и долгосрочный (более трех лет). Очевидно

что чем меньше промежуток времени, отделяющий настоящий момент

от прогнозируемого, тем больше вероятность точного прогноза

(рис. 2.2).

Зависимость достоверности прогноза от сроков прогнозирования

Зависимость достоверности прогноза от сроков прогнозирования

Многие методы прогнозирования требуют наличия значительного количества начальных данных и при их отсутствии просто не работают. Существующие методы составления прогнозов можно условно разделить на две группы: качественные и количественные (рис.

|

|

|

.

Рис. 2.3. Классификация методов прогнозирования

Качественные (или экспертные) методы прогнозирования строятся на использовании мнения специалистов в соответствующих областях знаний.

Количественные методы основываются на обработке числовых массивов данных и делятся на казуальные (или причинно-следственные) и методы анализа временных рядов. Казуальные методы применяются в тех случаях, когда прогноз связан с большим числом взаимоувязанных факторов. Отыскание математических (уравнений или неравенств) и других зависимостей между ними и составляет суть казуального метода. Анализ временных (динамических или хронологических) рядов связан с оценкой последовательности значений отдельных показателей во времени. Например, прогноз объема продаж или цены продукции.

Одним из основных критериев, которым должны руководствоваться разработчики прогнозов при выборе соответствующего метода, является стоимость прогноза, слагаемая из затрат на его составление и цены ошибки прогноза. Вторая часть затрат зачастую бывает более чувствительной для бюджета организации.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 294; Нарушение авторских прав?; Мы поможем в написании вашей работы!