КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Визначення термінів, які використовуються при складанні Звіту про рух грошових коштів

|

|

|

|

Звіт про рух грошових коштів

Мета складання Звіту про рух грошових коштів полягає в наданні користувачам фінансової звітності повної, правдивої та детальної інформації про історичні зміни грошових коштів підприємства та їх еквівалентів за звітний період. Даний звіт складається для оцінки спроможності підприємства створювати грошові кошти та їх еквіваленти в процесах руху грошових потоків, а також для забезпечення прийняття правильних рішень керівництвом підприємства та власниками.

Показник грошових потоків використовується, з одного боку, як індикатор фінансової стійкості підприємства (показник оцінки потенціалу внутрішніх джерел фінансування), а з другого - як індикатор прибутковості (показник фактичної та потенційної прибутковості підприємства).

При складанні Звіту використовуються наступні терміни (табл. 12.2).

Таблиця 12.2.

| Терміни | Визначення термінів за П(С)БО 4 |

| Грошові кошти | Готівка, кошти на рахунках у банках та депозити до запитання < |

| Група | Материнське підприємство та його дочірні підприємства |

| Еквіваленти грошових коштів | Короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і характеризуються незначним ризиком зміни вартості |

| Інвестиційна діяльність | Придбання та реалізація тих необоротних активів і фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів |

| Надзвичайні події | Події, які призводять до непередбачених надходжень, компенсацій, допомог або збитків, витрат грошових коштів (крім нестач ТМЦ) |

| Негрошові операції | Операції, які не потребують використання грошових коштів та їх еквівалентів |

| Нереалізовані курсові різниці | Курсові різниці, пов'язані з перерахунком сум статей в іноземній валюті (дебіторська та кредиторська заборгованість, залишок коштів на валютних рахунках, в касі) |

| Операційна діяльність | Основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю |

| Рух грошових кошти | Надходження і вибуття грошових коштів та їх еквівалентів |

| Фінансова діяльність | Діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства |

|

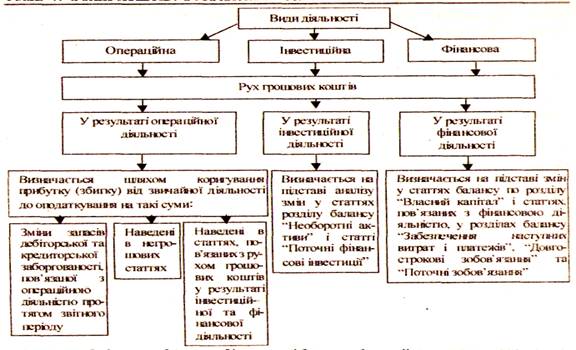

Порядок відображення руху грошових коштів у Звіті визначається за видами діяльності, як це показано на рис. 16.2.

|

|

|

Рис. 16.2. Види господарської діяльності для складання Звіту про рух грошових коштів

При застосуванні наведеної класифікації грошових потоків слід мати на увазі, що віднесення руху коштів до відповідної діяльності залежить, в першу чергу, від характеру основної господарської діяльності підприємства.

Для складання Звіту використовують показники Балансу, Звіту про фінансові результати та дані аналітичного обліку. До Звіту про рух грошових коштів не включаються:

=> внутрішні зміни у складі грошових коштів;

=> негрошові операції (отримання активів шляхом фінансової оренди, бартерні операції, придбання активів шляхом емісії акцій тощо).

Методи розрахунку показників руху коштів.

П(С)БО 4 передбачає застосування непрямого методу складання Звіту про рух грошових коштів, який передбачає трансформацію чистого прибутку в чисту суму отриманих (витрачених) грошових коштів. Його суть полягає в коригуванні суми прибутку (збитку) від звичайної діяльності на негрошові статті, на фінансові результати, не пов'язані з операційною діяльністю, на зміни залишків по статтях оборотних активів і поточних зобов'язань, на зміни внаслідок надзвичайних подій. В результаті використання цього методу користувачу надається інформація тільки про чисті надходження (вибуття) від операційної діяльності, а індивідуальні надходження і виплати залишаються в межах Звіту.

|

|

|

Непрямий метод - це такий метод, за допомогою якого чистий прибуток або збиток коригуються з урахуванням операцій негрошового характеру, відстрочення, нарахування минулих років, майбутніх надходжень чи платежів, статей доходів і витрат, пов'язаних з інвестиційною та фінансовою діяльністю.

При використанні непрямого методу чистий прибуток до оподаткування зводиться, передусім, до проміжного показника операційного доходу до обліку впливу змін в оборотних засобах. Це досягається за допомогою наступних, найбільш розповсюджених коригувань:

=> відновлюються суми амортизаційних відрахувань, відсотків до сплати, збитку від реалізації основних засобів та інших довгострокових активів, які раніше зменшували величину прибутку;

=> виключається дохід від інвестицій, а також суми зменшення оціночних резервів, які раніше були віднесені в кредит рахунку прибутків та збитків.

|

У разі застосування непрямого методу вихідною величиною є чистий прибуток (збитки) компанії за звітний період (рік). Як базовий показник можна використати також чисті грошові надходження та виплати від операційної діяльності. Орієнтовний хід обчислення за непрямим методом наведено на рис. 16.3.

| Рис. 12.3. Порядок обчислення грошових надходжень та виплат від операційної діяльності при складанні форми № З |

Визначаючи грошові потоки, слід також враховувати галузеві особливості діяльності підприємств. Якщо промислове підприємство порівняти з торговельним, то навіть за умови ідентичності обсягів їх чистого прибутку промислове підприємство матиме значно вищий показник грошових потоків ніж торговельне. Це обумовлено передусім тим, що торговельне підприємство, як правило, здійснює невеликі капіталовкладення в основні фонди, а тому має менші амортизаційні відрахування.

Значення показника грошових потоків може достовірно відображати фінансовий стан підприємства лише за умови врахування стратегії його розвитку. Так, якщо порівнювати два прибуткових підприємства однієї галузі, одне з яких вкладає свій капітал у корпоративні права інших економічних суб'єктів, а інше - розширює власні виробничі потужності, то останнє, за інших рівних умов, матиме вищий показник грошових потоків. Характерно, що саме цей показник здебільшого використовується для відображення галузевих особливостей діяльності підприємств.

|

|

|

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 622; Нарушение авторских прав?; Мы поможем в написании вашей работы!