КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет курсовой разницы

По импортным и экспортным операциям цены, как правило, устанавливаются в иностранной валюте (в долларах, евро и т. д.). В то же время в бухгалтерском учете и отчетности активы и обязательства должны быть выражены в рублях, поэтому организации производят пересчет стоимости активов и валютной выручки в рубли. Если курс иностранной валюты, установленный Банком России, по отношению к рублю меняется, то в бухгалтерском учете образуются курсовые разницы.

Курсовой называют разницу между рублевыми оценками (предыдущей и последующей) соответствующего актива или обязательства, стоимость которого выражена в иностранной валюте.

Курсовые разницы бывают положительные и отрицательные. Положительная курсовая разница увеличивает, а отрицательная - уменьшает прибыль организации.

Курсовые разницы включают в состав прочих доходов и расходов в том отчетном периоде, в котором они образовались.

Положительные курсовые разницы учитываются по кредиту счета 91/1 «Прочие доходы», а отрицательные - по дебету счета 91/2 «Прочие расходы».

Учитывают курсовые разницы отдельно от других видов доходов и расходов организации.

Курсовая разница по остатку на валютном счете отражается проводками:

Д-т 52 К-т 91/1 - отражена положительная курсовая разница по остатку на валютном счете. Д-т 91/1 К-т 52 - отражена отрицательная курсовая разница.

Пример 1.

По состоянию на 01.03 отчетного года остаток денежных средств на валютном счете предприятия составил 10 000 долл. Курс доллара США на отчетную дату был установлен в размере 25 руб. В течение первого квартала операций по валютному счету не совершалось. На 31 марта отчетного года курс доллара США установлен ЦБ РФ в размере 30 руб. В конце квартала бухгалтер произвел переоценку остатка на валютном счете. В результате этой переоценки в учете возникла курсовая разница. Для расчета курсовой разницы используются следующие данные:

остаток денежных средств на счете 52 на начало отчетного квартала 250 000 руб. (10 000 USD x 25 руб./USD);

остаток денежных средств на счете 52 на конец квартала 240 000 руб. (10 000 USD х 24 руб./USD).

Следовательно, образовалась положительная курсовая разница 10 000 руб. (240 000 руб. - 250 000 руб.). В учете делаются следующие записи: Д-т 91 К-т 52 -10 000 руб.

Выручка от реализации товаров (работ, услуг) пересчитывается в рубли только в момент перехода права собственности на них к покупателю и в дальнейшем вне зависимости от изменения курса иностранной валюты к рублю корректировке не подлежит.

Пример 2.

000 «Янтарь» реализовало собственную продукцию на сумму $10 000. Оплата за товар производится в рублях. Право собственности на товар перешло 12 января 2010 г. Курс Банка России - 26,45 руб./долл., а оплата была осуществлена 29 января 2010 г. Курс Банка России - 26,57 руб./долл.

В бухгалтерском учете были сделаны следующие записи.

12 января

Д-т 62 К-т 90/1 - 264 500 руб. (26,45 руб. х $10 000) - отражена выручка от реализации товаров;

Д-т 90/3 К-т 68/ НДС - 40 347 (264 500 руб.: 118% х 18%) - отражена сумма НДС, подлежащая уплате в бюджет.

29 января

Д-т 51 К-т 62 - 265 700 руб. (26,57 руб. х $10 000) - отражена сумма выручки за реализованные товары.

Д-т 62 К-т 91/1 - 1200 руб. (265 700 руб. - 264 500 руб.) - отражена положительная курсовая разница.

В соответствии с ПБУ 3/2006 определять курсовые разницы в бухгалтерском учете по валютным авансам не надо ни дату погашения (т. е. на момент отгрузки), ни на отчетную дату (т. е. на последний день месяца). Однако, если организация обязана вести налоговый учет, курсовую разницу определять нужно, а также рассчитывать постоянные разницы, в соответствии с ПБУ 18/02.

Материально-производственные запасы, которые организация оплатила авансом в валюте, нужно оприходовать в бухучете по курсу ЦБ РФ на дату уплаты аванса, а не получении этих МПЗ.

Особое место в бухгалтерском учете занимают курсовые разницы, которые связаны с формированием уставного капитала организации. Такие курсовые разницы появляются в случае изменения рублевой оценки суммы вкладов учредителей. Первоначальная рублевая оценка вклада фиксируется в учредительных документах.

Последующая рублевая оценка появляется при поступлении в кассу или на валютный счет суммы вклада.

Если курсы иностранной валюты при первоначальной и последующей оценке оказались разными, то появляются курсовые разницы, которые учитываются на счете 83 «Добавочный капитал».

Положительные курсовые разницы отражаются по кредиту счета 83, а отрицательные - по дебету этого счета.

Вопросы для самоконтроля

1. Какие организации могут открывать валютный счет в банке?

2. В каком банке можно открыть валютный счет?

3. Что такое курсовая разница?

4. Какие поступления не подлежат обязательной продаже?

5. Как отражаются на счетах операции по покупке и продаже валюты?

6.

КОНТРОЛЬНОЕ ТЕСТИРОВАНИЕ

К ГЛАВЕ 2 «УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТНЫХ ОПЕРАЦИЙ»

1. Какой бухгалтерской записью отражают продажу продукции за наличный расчет?

а) Д-т 51 К-т 90;

б) Д-т 50 К-т 90;

в) Д-т 50 К-т 51;

г) Д-т 50 К-т 76.

2. На основании каких первичных документов и регистров осуществляются записи на синтетическом счете 50 «Касса»?

а) РКО и ПКО;

б) кассовой книги;

в) отрывных листов кассовой книги и приложенных к ним документов;

г) первичных документов по поступлению и расходованию денег.

3. Что означает бухгалтерская запись: Д-т 91 К-т 51?

а) оплата счетов поставщиков за поступившие от них материалы;

б) оплата расходов по изготовлению продукции;

в) оплата услуг банка.

4. На основании каких первичных документов и учетных регистров осуществляются записи по счету 51 «Расчетные счета»?

а) выписка из расчетного счета;

б) выписка с приложенными документами;

в) справка бухгалтерии;

г) первичные документы по зачислению и списанию денег

с расчетного счета.

5. Что означает бухгалтерская запись: Д-т 51 К-т 62?

а) перечисление покупателю денежных средств;

б) получение аванса от покупателя.

6. На основании каких документов заполняют журнал-ордер № 7?

а) РКО, ПКО и кассовой книги;

б) авансовых отчетов;

в) отчетов кассира, авансовых отчетов, журнала-ордера

№ 7 за прошлый месяц.

7. Журнал-ордер № 1 заполняют на основании:

а) отчетов кассира;

б) кассовой книги;

в) журнала регистрации РКО, ПКО;

г) РКО, ПКО.

8. Расчеты по специальным счетам в банке на счете 55 ведут:

а) в журнале-ордере № 2/1;

б) в журнале-ордере № 3;

в) в журнале-ордере № 4.

9. Аккредитивную форму расчетов применяют для расчетов:

а) с дебиторами и кредиторами;

б) с покупателями и заказчиками;

в) с поставщиками и подрядчиками.

10. На основании каких документов производят списание подотчетных сумм?

а) авансовых отчетов;

б) авансовых отчетов и оправдательных документов;

в) оправдательных документов.

11. Что является регистром аналитического учета по счету 50 «Касса»?

а) кассовая книга и отчет кассира;

б) журнал регистрации приходных и расходных ордеров;

в) журнал-ордер М 1, ведомость № 1.

12. Что является регистром аналитического учета по счету 51 «Расчетные счета»?

а) журнал-ордер № 2;

б) выписка банка;

в) ведомость № 2.

13. Какой проводкой оформляют погашение недостачи кассиром?

а) Д-т 94 К-т 50;

б) Д^т50К-т 94;

в) Д-т 50 К-^т 73/2;

г) Д-т 73/2 К-т 50.

14. Платежное требование представляет собой:

а), требование.покупателя.к поставщику;

б) требование поставщика к покупателю;.

в) требование дебитора к кредитору.

15. Что означает сальдо дебетовое на счете 71 «Расчеты с подотчетными лицами»?

а) задолженность подотчетных лиц предприятию;

б) задолженность предприятия подотчетным лицам.

16. Расчеты по депонированной заработной.плате относят:

а) к дебиторской задолженности;

б) к кредиторской задолженности.

17. Какой проводкой отражают предварительную оплату услугу заказчика?

а) Д-т 51 К-т 62;

б) Д-т 62 К-т 51;

в) Д-т 60 К-т 51.

18. Какой проводкой отражают предварительную оплату покупателем у поставщика?

а) Д-т 51 К-т 60;

б) Д-т 51 К-т 62;

в) Д-т 60 К-т 51.

19. С какого субсчета валютного счета производят продажу иностранных валют?

а) транзитного;

б) текущего.

20. С кем осуществляют расчеты платежными требованиями?

а) с покупателями;

б) с бюджетом;.

в) с поставщиками и подрядчиками.

21. Какой проводкой отражают приобретение чековой книжки?

а) Д-т 55/2 К-т 51;

б) Д-т 60 К-т 55/2;

в)Д-т 76 К-т 55/2.

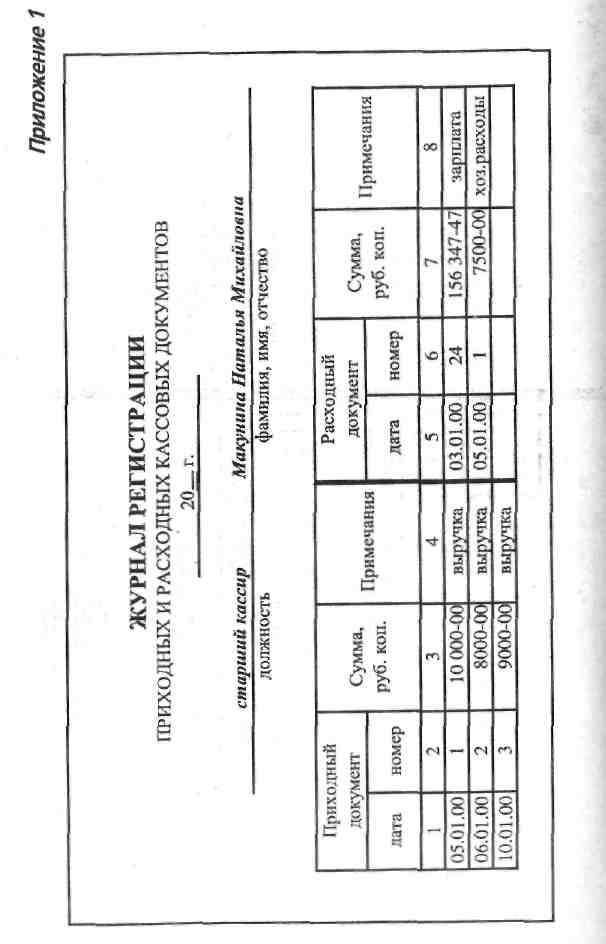

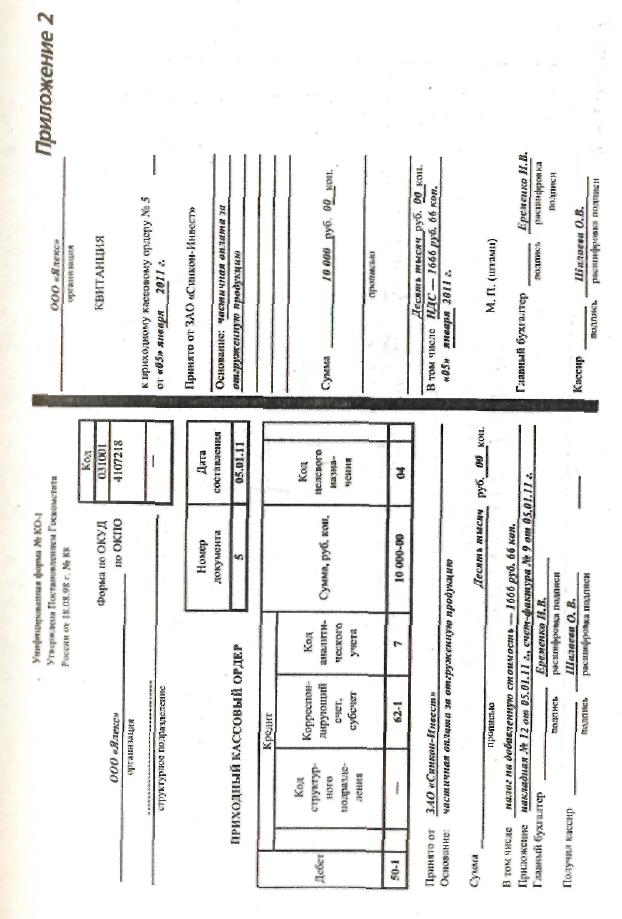

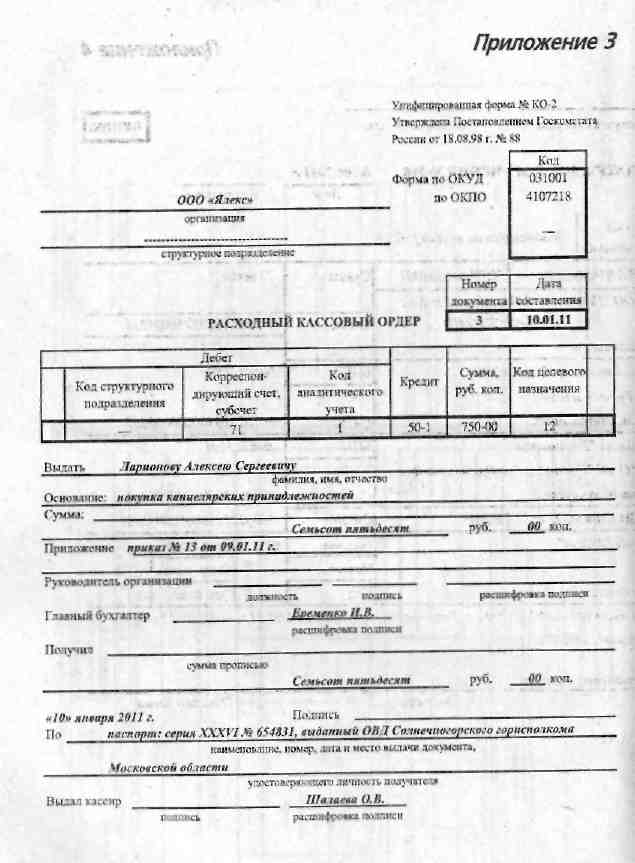

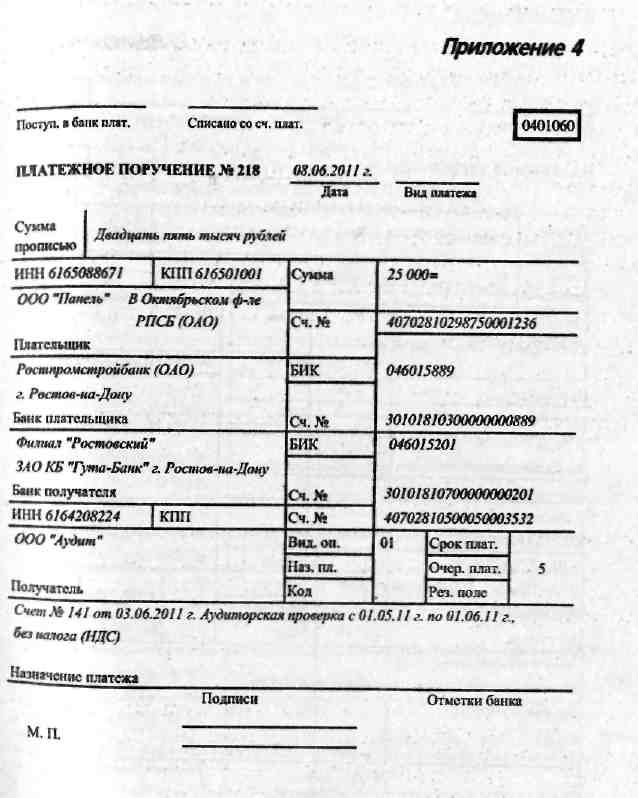

ПРИЛОЖЕНИЯ К ГЛАВЕ 2

Глава 5

|

|

Дата добавления: 2014-01-05; Просмотров: 1186; Нарушение авторских прав?; Мы поможем в написании вашей работы!