КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды компьютерной графики

|

|

|

|

КОМПЬЮТЕРНАЯ ГРАФИКА. ПРИЛОЖЕНИЕ MS VISIO

Дни

Оборачиваемость капитала отражает скорость, с которой происходит его трансформация из одной материально-вещественной формы в другую: деньги превращаются в запасы, запасы – в дебиторскую задолженность, та – опять в деньги и т.д.

Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. На длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

- скоростью оборота — количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

- периодом оборота — средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Высокая скорость обращения капитала повышает ликвидность активов, их способность быстро и без существенных потерь в стоимости превращаться в денежную форму.

В свою очередь, это означает, что быстрая оборачиваемость капитала позволяет предприятию продолжать свою деятельность и вовремя расплачиваться с кредиторами, не привлекая для этого дополнительных финансовых ресурсов. Для сравнения можно рассмотреть пример работы автотранспортного предприятия: при хорошей организации работы, отсутствии аварий и простоев, заданный объем перевозок может быть осуществлен меньшим количеством транспортных единиц. В противном случае, автоколонна будет вынуждена компенсировать недостатки в организации своей работы приобретением все новых и новых автомобилей, так как имеющийся автопарк не будет справляться с плановым объемом работ.

|

|

|

Точно так же, медленно обращающийся капитал не будет обеспечивать достаточный объем доходов в абсолютном выражении, поэтому компании будут вынуждены привлекать дополнительный капитал, неся при этом дополнительные издержки по его привлечению.

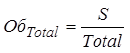

Существуют различные показатели, позволяющие измерять скорость обращения вложенного в предприятие капитала. Наиболее общим из них является показатель оборачиваемости активов или совокупного капитала, который рассчитывается по формуле:

, обороты

, обороты

Где S – выручка от продаж

TOTAL – совокупный капитал – итог ББ.

Этот показатель отражает количество оборотов, которые совершает в среднем за год весь вложенный в предприятие капитал (совокупные активы). Оборачиваемость совокупных активов показывает насколько эффективно использовались предприятием все доступные ему ресурсы, независимо от способа их финансирования.

Если разделить число дней в году (365) на среднее количество оборотов за год, то частное от деления будет показывать среднюю продолжительность одного оборота ресурсов в днях:

Отражает скорость оборота всего предприятия. Рост означает ускорение кругооборота средств предприятия или инфляционный рост цен.

Для инвесторов наибольший интерес представляет скорость оборота вложенного ими финансового(инвестированного) капитала (экономических активов) - А:

, обороты

, обороты

Где А = D+E (Е – собственный капитал, D – долгосрочные обязательства + краткосрочные кредиты займы).

Соответственно, средняя продолжительность одного оборота ресурсов в днях:

Об А дн = 365 / Об А, дни

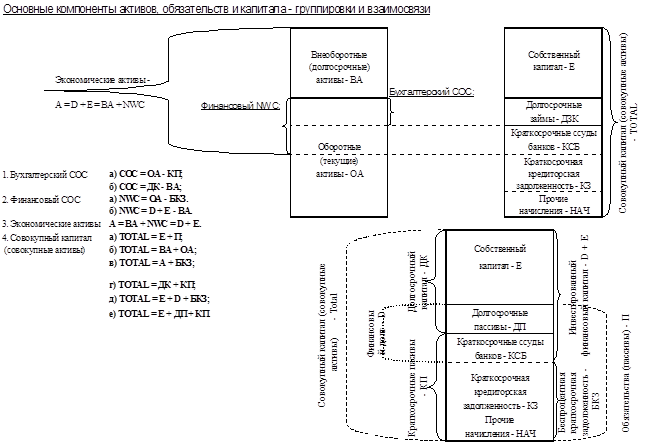

Рисунок 1. Основные способы группировки статей баланса

Экономические активы предприятия состоят из двух компонентов: внеоборотных активов и финансового собственного оборотного капитала (NWC), которые существенно отличаются друг от друга как по характеру участия в производственном процессе, так и по способам погашения своей первоначальной стоимости. Поэтому обобщающий показатель оборачиваемости экономических активов (так же как и еще более общий показатель оборачиваемости совокупных активов) дает довольно слабое представление о реальной эффективности использования отдельных видов активов предприятия.

|

|

|

Анализируя внеоборотные активы говорят об отдаче этих активов: фондоотдаче, машинооотдаче и т.п. Соответствующие показатели рассчитываются путем деления общего объема продаж на среднегодовую стоимость основных фондов (либо машин и оборудования, а также др. внеоборотных активов).

Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала. Фондоотдача показывает, какое количество продукции производится с помощью единицы основных фондов. Чем больше продукции приходится на единицу стоимости основных фондов, тем эффективнее они используются.

Фо = S / ВА ср, где

ВА - среднегодовую стоимость основных фондов (1130 нп +1130 кп /2)

В случае собственного оборотного капитала более уместно говорить об оборачиваемости активов (и обязательств), так как отдельные статьи СОС в течение отчетного года могут несколько раз сменить свою товарно-денежную форму.

Обсос = S / СОС ср, обороты,

Где СОС рассчитывается путем вычитания суммы краткосрочных пассивов из балансовой стоимости оборотных активов предприятия (1200 – 1500); или из суммы собственного капитала предприятия и его долгосрочной задолженности (учетную величину долгосрочного капитала, инвестированного в предприятие) вычесть балансовую стоимость внеоборотных активов ((1300+1400) – 1100). Первый способ расчета акцентирует внимание на «защитном» аспекте СОС – превышение стоимости оборотных активов над суммой краткосрочных обязательств означает наличие у предприятия способности рассчитаться со своими кредиторами, не прибегая к распродаже своих долгосрочных активов. Положительная величина СОС является индикатором финансовой устойчивости предприятия.

длительность 1 оборота:

Обсос дн = 365 / Обсос, дни.

Для финансового анализа может представлять интерес обратная по отношению к оборачиваемости СОС величина – доля СОС в выручке от продаж. Данный показатель концентрирует внимание аналитика на том, насколько обеспечен рост продаж собственными источниками финансирования. Для многих предприятий чрезвычайно быстрые темпы роста выручки становятся реальной проблемой, так они достигаются за счет привлечения заемных средств, а денег, поступающих от покупателей (как правило – с значительным запозданием, так как рост продаж обычно является следствием более активного предоставления кредитов покупателям), становится недостаточно для обслуживания быстро растущей задолженности.

|

|

|

Дсос = (СОС ср / S) * 100 %, %

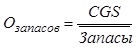

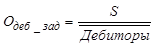

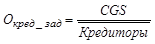

Еще более полезными являются показатели оборачиваемости для отдельных элементов СОС: запасов, готовой продукции (, дебиторской и кредиторской задолженности. эти показатели рассчитываются по следующим формулам:

,

,

где CGS – себестоимость продаж, запасы - 1210.

Нормативными оценками данных показателей являются следующие значения:

1) для коэффициента оборачиваемости запасов сырья и материалов промышленных предприятий: от 20 до 40 дней - хорошо; от 10 до 20 дней или от 40 до 60 дней - удовлетворительно; менее 10 или более 60 дней - неудовлетворительно;

2) для коэффициента оборачиваемости готовой продукции и товаров промышленных предприятий: до 5 дней - отлично; от 5 до 15 дней - хорошо; от 15 до 30 дней - удовлетворительно; свыше 30 дней - неудовлетворительно;

Характеризует средний срок погашения дебиторской задолженности. Положительно оценивается снижение коэффициента.

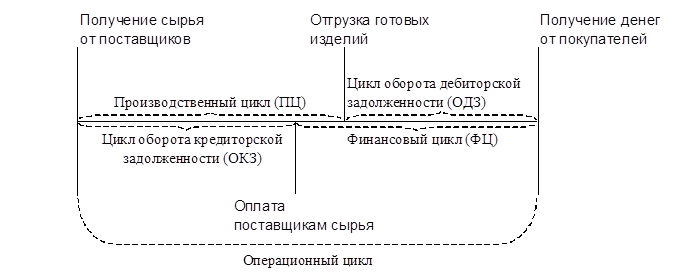

Расчет продолжительности оборота по каждому элементу СОС в днях позволяет лучше понять структуру операционного цикла предприятия.

Рисунок 2. Структура операционного цикла

Длительность операционного цикла (ОЦ) равна сумме производственного цикла (ПЦ) и цикла оборота дебиторской задолженности (ОДЗ).

Если из общей длительности операционного цикла исключить цикл обращения кредиторской задолженности (ОКЗ), то полученная разность будет характеризовать финансовый цикл (ФЦ) предприятия, то есть продолжительность периода, в течение которого предприятие, уже заплатив деньги поставщикам, еще не получило платы от покупателей. Иными словами, финансовый цикл отражает потребность предприятия в привлечении долгосрочных источников для финансирования своей операционной деятельности. Чем больше финансовый цикл, тем больше потребность предприятия в долгосрочном капитале. По сути дела, финансовый цикл отражает потребность предприятия в собственном оборотном капитале.

|

|

|

ОЦ = ПЦ + ОДЗ

ФЦ = ОЦ – ОКЗ

Показатели деловой активности - отдачи активов и оборачиваемости ориентированы на «верхнюю черту» отчета о прибылях и убытках – объем продаж. Они отражают уровень деловой активности, достигнутый предприятием в отчетном периоде. Само по себе усиление деловой активности еще не гарантирует увеличение чистого денежного потока, поступающего в распоряжение инвесторов – рост валовых доходов (выручки) должен опережать увеличение валовых расходов компании. Поэтому конечным показателем экономической эффективности работы предприятия является рентабельность (доходность) вложенного капитала, в которой находит отражение «нижняя черта» отчета о прибылях и убытках – заработанная прибыль.

Продолжая аналогию с автотранспортным предприятием, можно сравнить показатели экономической эффективности с техническими параметрами отдельных автомобилей (например, грузоподъемностью) и степенью их фактического использования. Предприятие может обеспечивать очень высокую «оборачиваемость» транспортных средств – высокий пробег – но при низкой их грузоподъемности или недостаточно высокой степени загрузки конечный результат работы будет достаточно скромным. Точно так же быстрая оборачиваемость капитала должна дополняться высокой эффективностью использования каждого вложенного рубля – его высокой рентабельностью. Далее продолжай с 27 стр.

Различают три вида компьютерной графики: растровая, векторная и фрактальная. Они различаются принципами формирования изображений.

Растровые изображения состоят из массива точек различного цвета. Растровая графика отличается хорошим качеством, ее применяют в основном при разработке мультимедийных программ и полиграфических изданий. Растровыми являются все сканированные изображения и цифровые фотографии, а также изображения, созданные в некоторых графических редакторах, таких как Paint, Photoshop. Основным недостатком растровой графики является потеря качества изображения при его увеличении. Это связано с тем, что увеличение изображения приводит к увеличению точек, из которых оно состоит, а это визуально искажает изображение. Форматы растровых изображений: bmp, jpg, gif, psd, pcx и tiff и др.

Векторные изображения создаются из элементарных фигур: линий, кривых, прямоугольников и др. При изменении размеров векторного рисунка компьютер прорисовывает линии и фигуры заново. Таким образом, не происходит искажения рисунка, характерного для растровых изображений. Это свойство векторной графики широко используется при создании чертежей и в картографии.

Векторные изображения создаются в приложениях Microsoft Visio, CorelDraw, Macromedia Flash и т.д.

Фрактальная графика основана на генерации изображения с использованием программирования. Все изображение строится по уравнению, причем мелкие элементы фрактального объекта повторяют свойства всего объекта. Многие элементы живой природы обладают фрактальными свойствами, к примеру, дерево или снежинка. Фрактальная графика получила широкое распространение при создании трехмерной графики (в играх, программах для ландшафтного проектирования и т.д.).

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 549; Нарушение авторских прав?; Мы поможем в написании вашей работы!