КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

На строительную продукцию

|

|

|

|

Сметная стоимость, определяемая в составе сметной документации, является основой для планирования капитальных вложений, финансирования строительства, расчетов за выполненные подрядные работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

Основанием для определения сметной стоимости служат:

• решение заказчика и контракт на составление сметной документации;

• проект и рабочая документация, включая чертежи, ведомости объемов строительных, монтажных, ремонтно-строительных и других видов работ;

• спецификации и ведомости на оборудование, основные решения по организации производства и очередности строительства, принятые в ПОС и ППР, пояснительная записка к проектным материалам;

• действующие сметные нормативы (в том числе ресурсные), а также отпускные цены на транспортные расходы, оборудование, материалы;

• решения и постановления органов государственного управления.

Объектом для составления сметной документации является строительство отдельно стоящего здания (производственный корпус или цех, склад, вокзал, овощехранилище, жилой дом, клуб и т.п.) или сооружения (мост, тоннель, платформа, плотина и т.п.) со всеми относящимися к ним обустройствами (галереями, эстакадами и т.п.), оборудованием, мебелью, инвентарем, подсобными и вспомогательными устройствами, а также (при необходимости) с прилегающими к ним инженерными сетями и общеплощадочными работам (вертикальная планировка, благоустройство, озеленение и т.п.).

Объектом строительства может быть и совокупность зданий и сооружений, имеющих общее технологическое или другое назначение (блок цехов, котельная вместе со складом топлива, несколько резервуаров, группа водозаборных, очистных или иных сооружений). При строительстве предприятий, производственных или жилищно-гражданских комплексов отдельными объектами являются наружные сети с обслуживающими и вспомогательными сооружениями (водоснабжение, канализация, теплофикация, газификация, энергоснабжение и т.п.), подъездные пути, внутризаводские или внутриквартальные дороги и др.

|

|

|

Сметную документацию можно условно подразделить на три группы:

• основную;

• вспомогательную;

• нормативно-информационную.

Основная сметная документация, как правило, обязательная для всех рабочих проектов, служит для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей. Она состоит из локальных смет (локальных сметных расчетов), объектных смет (объектных сметных расчетов), сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат, ведомости договорной цены и др.

Вспомогательная (или дополнительная) сметная документация является дополнением к основной и в отдельных случаях предшествует ее составлению, если в ней появляется необходимость из-за специфики проекта. К вспомогательной сметной документации можно отнести:

• калькуляцию транспортных расходов;

• калькуляцию стоимости материалов, изделий, конструкций;

• индивидуальные единичные расценки;

• сметы на выполнение научно-исследовательских и экспериментальных работ, необходимость которых возникла в связи с проектированием и строительством данных мероприятий и сооружений;

• ведомость сметной стоимости объектов и работ по охране окружающей среды.

Нормативно-информационная сметная документация является обязательной методической основой для разработки основных и вспомогательных документов. Это целая система документов по ценообразованию и сметному нормированию, утвержденных постановлениями Госстроя России и Правительством РФ. Формы, порядок и методика составления сметной документации установлены Госстроем России в следующих документах:

|

|

|

· СНиП 10-01—94. Система нормативных документов в строительстве. Основные положения;

· СП 81-01—94. Свод правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации;

· МДС 81-1.99. Методические указания по определению стоимости строительной продукции на территории Российской Федерации;

· МДС 81-35.2004. Методика определения стоимости строительной продукции на территории Российской Федерации;

· ГЭСН —2001;

· Справочное пособие по определению сметной стоимости, договорных цен и объемов работ в строительстве на основе сметно-нормативной базы ценообразования 2001 г.

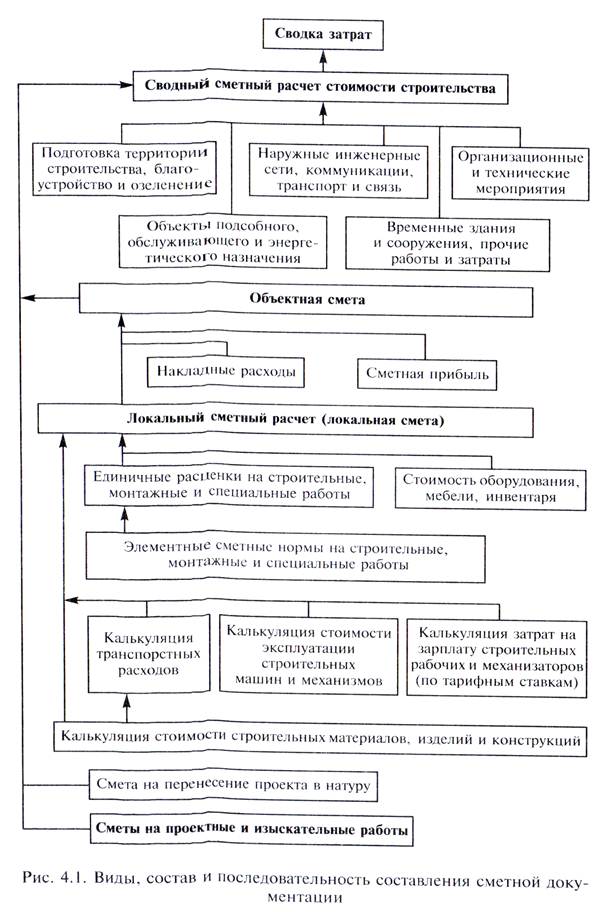

Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства (ремонта), сводок затрат (рис. 4.1). Рекомендуемые формы сметной документации приводятся в МДС 81 -35.2004. Их состав позволяет составлять сметную документацию в определенной последовательности, постепенно переходя от мелких к более крупным элементам строительства: вид работ (затрат) - разделы работ (затрат) - группы затрат - объект - пусковой комплекс - очередь строительства - строительство в целом.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 507; Нарушение авторских прав?; Мы поможем в написании вашей работы!