КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

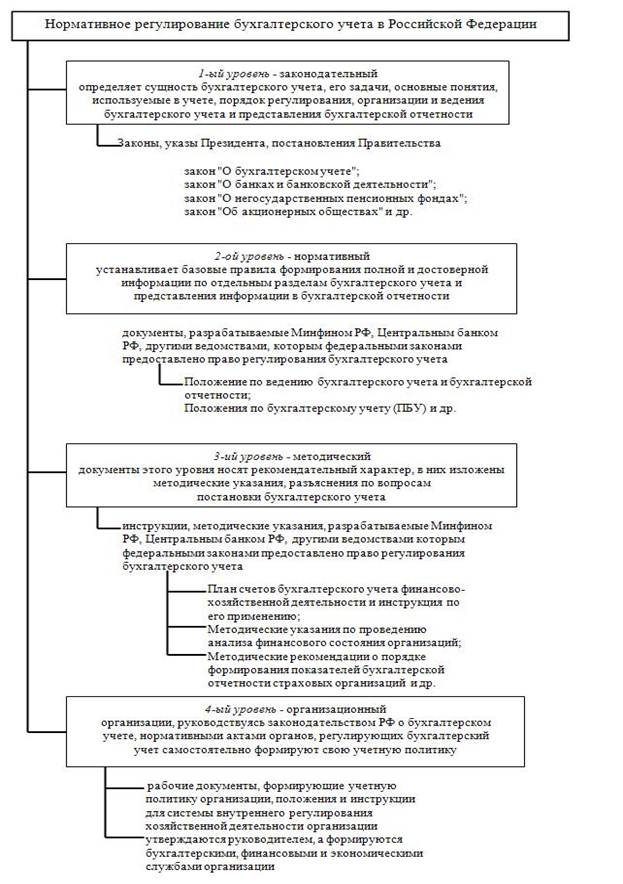

Методический уровень

· Методические указания (по учету ОС, МПЗ и т.д.)

· Методические рекомендации, инструкции

· Письма

4 уровень инициативный:

· Учетная политика самой организации.

С совершенствованием нормативного регулирования бухгалтерского учета тесно связаны Программа реформирования бухгалтерского учета и Концепция бухгалтерского учета на среднесрочную перспективу. Концепция определяет этапы, направления перехода на формирование отчетности по МСФО.

Рисунок Нормативное регулирование бухгалтерского учета в России

Тема 2 Предмет и метод бухгалтерского учета (б/у)

Вопрос 1. Основы организации бухгалтерского учета

Вопрос 2. Предмет бухгалтерского учета

Вопрос 3. Метод бухгалтерского учета

Для управления хозяйственной деятельностью необходима информация о состоянии средств организации (имущества организации). Более 2/3 объема экономической информации занимают данные бухгалтерского учета.

В соответствии с федеральным законом «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 г.

Бухгалтерский учет - представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В соответствии с федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г.

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Хозяйственная операция – факт хозяйственной деятельности.

|

|

Дата добавления: 2014-01-07; Просмотров: 486; Нарушение авторских прав?; Мы поможем в написании вашей работы!