КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие, виды платежеспособности, методы оценки платежеспособности на основе анализа бухгалтерского баланса

|

|

|

|

Система показателей финансового состояния организации

Тезисы

Сущность, содержание, система показателей финансового состояния организации. Понятие, виды платежеспособности, методы оценки платежеспособности на основе анализа бухгалтерского баланса. Анализ платежеспособности на основе абсолютных показателей ликвидности. Анализ платежеспособности на основе коэффициентов ликвидности. Характеристика, методы финансовой устойчивости организации и факторы ее определяющие. Коэффициентный метод оценки финансовой устойчивости. Анализ обеспеченности запасов источниками финансирования.

Финансовое состояние (ФС) — это сложная экономическая категория, которая отражает на определенный момент состояние капитала в процессе его кругооборота и источников финансирования основной деятельности, т.е. показывает способность субъекта хозяйствования к саморазвитию.

Финансовым состоянием организации определяется:

§ ее конкурентоспособность;

§ потенциал в деловом сотрудничестве;

§ степень гарантии экономических интересов самой организации и ее экономических партнеров.

Финансовое состояние может оцениваться с точки зрения краткосрочной и долгосрочной перспективы. Критериями оценки финансового состояния на краткосрочную перспективу являются ликвидность и платежеспособность.

С позиций долгосрочной перспективы финансовое состояние характеризуется такой категорией, как финансовая устойчивость, которая отражает внутреннюю сторону финансового состояния, а именно: сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Финансовое состояние организации характеризуется следующими показателями:

|

|

|

§ наличием и размещением капитала (активов), эффективностью и интенсивность их использования, оптимальностью структуры активов, степенью производственного риска;

§ оптимальностью структуры пассивов организации, финансовой независимостью и степенью финансового риска;

§ платежеспособностью и инвестиционной привлекательностью организации;

§ риском банкротства (несостоятельностью) организации;

§ запасом финансовой устойчивости (зоной безубыточного объема продаж);

§ наличием финансовых результатов, размещением и использованием финансовых результатов.

Платежеспособность — способность вовремя и полностью рассчитываться по своим обязательствам (удовлетворять платежные требования кредиторов, производить оплату труда персонала, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства).

Кредитоспособность — это способность предприятия при определенных условиях привлекать кредиты в разных формах, выполняя при этом все финансовые обязательства по кредитам в полном объеме и в предусмотренные сроки.

На показатели платежеспособности ориентированы основные признаки банкротства:

§ невыполнение обязательств перед бюджетом;

§ долговые обязательства, превышающие стоимость имущества;

§ необеспеченность требований юридических и физических лиц.

Различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

Текущая (техническая) платежеспособность означает наличие в достаточном объеме денежных средств и их эквивалентов для расчетов по кредиторской задолженности, требующей немедленного погашения. Отсюда основными индикаторами текущей платежеспособности являются наличие достаточной суммы денежных средств и отсутствие у предприятия просроченных долговых обязательств.

|

|

|

Перспективная платежеспособность обеспечивается согласованностью обязательств и платежных средств в течение прогнозного периода, которая, в свою очередь, зависит от состава, объемов и степени ликвидности текущих активов, а также от объемов, состава и скорости созревания текущих обязательств к погашению.

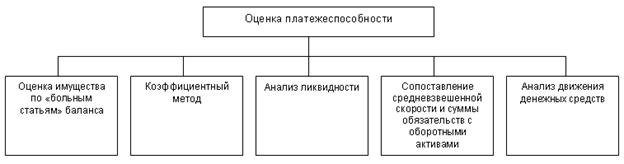

Для оценки платежеспособности традиционно используются следующие основные приемы, представленные на рис. 5.1

.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 2314; Нарушение авторских прав?; Мы поможем в написании вашей работы!