КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Минимальный уровень риска

|

|

|

|

Оценка уязвимости альтернатив

Затраты на приобретение и альтернативная стоимость

Оценка финансового импульса

Анализ конкурентных преимуществ

Оценка операционного импульса каждой альтернативы особенно полезна при рассмотрении влияния операционного изменения на увеличение конкурентоспособности. Конкурентоспособность включает сравнение операционной производительности компании с такими же показателями конкурентов. Для оценки может использоваться следующая девятибалльная шкала. Производительность:

1) постоянно значительно выше, чем у самого близкого конкурента;

2) постоянно очевидно выше, чем у самого близкого конкурента;

3) постоянно незначительно выше, чем у самого близкого конкурента;

4) часто незначительно выше, чем у большинства конкурентов;

5) приблизительно такая же, как у большинства конкурентов;

6) часто близка к главным конкурентам;

7) обычно незначительно ниже, чем у главных конкурентов;

8) обычно ниже, чем у большинства конкурентов;

9) постоянно ниже, чем у большинства конкурентов.

Финансовая оценка включает предсказание и анализ расходов на финансирование, к которым выбор привел организацию, и финансовую прибыль, которая могла быть получена при реализации решения.

Учетное представление стоимости при оценке альтернативы – здесь рассматриваются затраты на приобретение определенного товара или услуги.

Экономическое представление стоимости связано с оценкой выгод, которые упущены из-за того, что ресурсы не вложены в другом месте.

Альтернативная стоимость – это «цена упущенных возможностей» в использовании ресурса, все, что могло бы быть получено от вложения эквивалентных ресурсов в наилучшую из возможных альтернатив.

Альтернативная стоимость в анализе решений зависит от определения наилучшей из возможных альтернатив использования ресурсов.

Риск, свойственный любой альтернативе, может быть результатом неспособности ЛПР предсказать или оценить:

1) внутренние результаты выбора альтернативы в пределах организации;

2) преобладающие условия среды после принятия решения;

3) реакцию на решение других органов в пределах окружения.

Для описания риска, независимо от его источника, применяется диапазон возможных результатов. Можно использовать баланс результата для пояснения риска, где только ограниченное число результатов было возможно, и распределение вероятности – для описания риска, где результаты были измерены на непрерывной шкале.

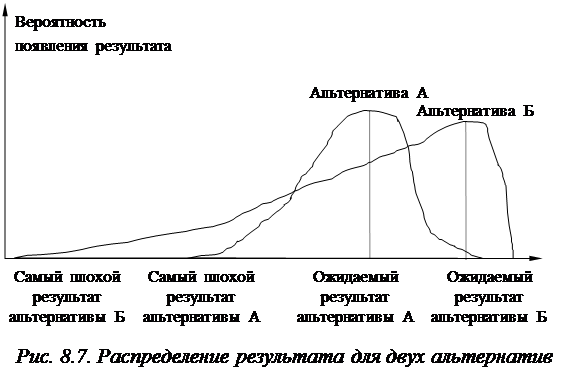

Оценка меры риска, особенно на предварительной стадии, является довольно сложной. Простой и эффективный метод такой оценки – определение наихудшего результата, который может быть получен, если будет принята данная альтернатива. Тогда ставится вопрос: готова ли организация принять такое последствие? Результаты двух альтернатив А и Б показаны на рисунке 8.7. Вероятности появления самых ожидаемых результатов, сами эти результаты и лучшие результаты почти идентичны, Выбор Б мог бы быть предпочтен из-за лучшего ожидаемого результата, но его риск самого плохого результата мог бы стать слишком большим для компании.

|

Риск и неопределенность могут быть критическими факторами при оценке уязвимости альтернативы.

Если оценка раскрывает потенциально отрицательный «неопределенный фактор» (например, потеря контракта или повышение эксплуатационных расходов), ЛПР не должно «пожимать плечами и утешать себя мыслью, что даже если плохой результат произошел, он сделал правильное решение на основе информации, которую имел в то время». Наиболее находчивые менеджеры будут совершать любые действия, необходимые для противостояния отрицательному фактору или результатам. Маловероятно устранить неопределенность в решениях или включить ее в оценку. Но она изменяет вопрос ЛПР: «Какие будут последствия при выборе этой альтернативы, если наихудшее случится?» – на следующий: «Выбрав эту альтернативу, что мы должны были сделать, чтобы уменьшить негативные результаты самого плохого случая?».

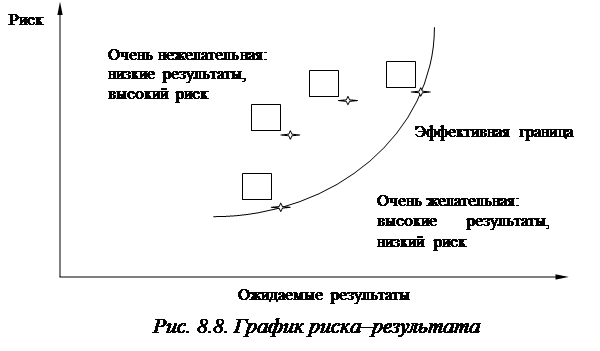

Любая альтернатива, включающая риск, может быть оценена с точки зрения ожидаемых результатов и риска. Рисунок 8.8. показывает четыре альтернативы – A, B, X и Y, – изображенные на диаграмме со значениями уровня риска и ожидаемых результатов в качестве осей.

Любая альтернатива, включающая риск, может быть оценена с точки зрения ожидаемых результатов и риска. Рисунок 8.8. показывает четыре альтернативы – A, B, X и Y, – изображенные на диаграмме со значениями уровня риска и ожидаемых результатов в качестве осей.

Левая верхняя часть диаграммы представляет нежелательную область, где альтернативы имеют низкие ожидаемые выплаты, но высокие риски. Нижняя правая часть диаграммы содержит чрезвычайно привлекательные альтернативы, которые дают высокие результаты и включают небольшой риск. Между этими двумя экстремумами найдется линия, представляющая комбинации риска и лучших результатов, на которые можно надеяться в конкретном решении. Выборы X и Y содержатся в этом наборе, иногда называемом эффективной границей. Любой выбор, который помещен на линию, называется доминирующим над любым другим выбором, который находится в левой верхней части диаграммы. Таким образом, выбор X доминирует над выбором А (X дает лучшие результаты при том же самом риске) и выбор Y доминирует над выбором B (Y дает те же результаты при меньшем риске).

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 753; Нарушение авторских прав?; Мы поможем в написании вашей работы!