КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопросы определения безубыточности и прибыльности функционирования турфирмы

|

|

|

|

Рентабельность предприятий социально-культурного сервиса и туризма

1. Основные показатели эффективности функционирования предприятий социально-культурного сервиса и туризма

Для того чтобы предприятие могло сформировать основные направления своего развития и выработать соответствующую экономическую стратегию, необходимо обозначить цель, к которой оно должно стремиться, и определить соответствующие показатели и критерии их выполнения.

В общем виде показатель экономической эффективности функционирования предприятия Е определяется как отношение полученного результата F к затратам, необходимым для достижения этого результата, R.

Е = F/R.

В экономике существует множество различных показателей эффективности, с разных сторон характеризующих деятельность предприятий социально-культурного сервиса и туризма. В зависимости от того, для каких целей рассчитываются показатели, они делятся на глобальные (на уровне экономики государства) и локальные (для предприятий и его подразделений). В качестве глобальных показателей результата (эффекта) могут рассматриваться национальный доход (НД), валовой общественный продукт (ВОП), валовой внутренний продукт (ВВП), на уровне предприятий — это выручка, прибыль и т. п. В качестве затрат в первом случае выступают общественно необходимые затраты, а во втором — непосредственные затраты предприятий.

В экономических расчетах используются абсолютные, приростные и сравнительные показатели эффективности, которые дополняют друг друга. Абсолютные показатели рассчитываются как отношение абсолютного эффекта к общим затратам, а приростные — как отношение разности эффекта к разности затрат.

|

|

|

Обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда Яобщ. Он выражается в виде отношения произведенного национального дохода к средней численности населения (работников), занятого в сфере материального производства, Чм:

Побщ=НД/Чм

где НД — национальный доход.

Национальный доход (вновь созданная в отраслях материального производства стоимость) определяется как разность между валовым общественным продуктом и теми затратами (на сырье, материалы и т.п.), которые были сделаны в процессе его производства:

НД = ВОП - Z,

где Z— материальные затраты.

Национальный доход может быть рассчитан и как сумма чистой продукции Пчi. всех отраслей материального производства:

НД = ∑ Пчi

Чистая продукция отрасли рассчитывается как разность валовой продукции и материальных производственных затрат.

Важнейшими показателями эффективности общественного производства служат трудоемкость, материалоемкость и капиталоемкость продукции.

Трудоемкость продукции определяется отношением количества труда, затраченного в отраслях материального производства, Т к общему объему произведенной продукции Q и показывает, сколько труда затрачивается на производство единицы продукции:

t = T/Q

Обратным показателю трудоемкости является показатель производительности (количество продукции, произведенное в единицу времени, — Q/T).

Материалоемкость общественного продукта т определяется отношением общих объемов материальных затрат на производство продукции в стоимостном выражении М к общему количеству произведенной продукции (валовому общественному продукту):

т = M/Q.

Материалоемкость показывает долю материальных затрат в единице продукции. Предприятия заинтересованы в снижении этого показателя.

Капиталоемкость продукции KQ определяется отношением общих объемов капитальных вложений К к объему произведенной продукции:

|

|

|

KQ = K/Q.

На макроуровне капиталоемкость можно рассчитывать как отношение национального дохода к объему произведенной продукции.

В тех случаях, когда перед предприятием возникает необходимость, при строительстве нового объекта или внедрении новой техники выбрать наиболее эффективный вариант, для предварительных расчетов используется коэффициент сравнительной экономической эффективности Еср:

Еср=(Z2-Z1)/(K1-K2)

где Z1, Z2 — текущие затраты по вариантам, Z2 > Z1; К1, К2 — капитальные затраты по вариантам, К1 > К2.

Полученный коэффициент сравнительной экономической эффективности сравнивается с нормативным коэффициентом экономической эффективности капитальных вложений Ен. Если Еср > Ен, то выбирается тот вариант, который требует больших капитальных затрат (но при этом меньших текущих затрат).

При сопоставлении нескольких вариантов можно воспользоваться формулой минимизации приведенных затрат:

Зпрi=Zi+EнKi→min

где Зпрi. — приведенные затраты по i-му варианту; Ki — капитальные затраты по i-му варианту; Z — текущие затраты по i-му варианту.

Из нескольких вариантов выбирается тот, в котором приведенные затраты минимальны. Непосредственно для определения эффективности функционирования предприятия социально-культурного сервиса и туризма необходимо оценить эффективность использования имеющихся ресурсов. Для этого используют сравнительные (приростные) показатели эффективности использования ресурсов, т.е. определяется функция эффективности использования ресурсов.

2. Функция эффективности использования ресурсов

Любое предприятие социально-культурного сервиса и туризма в своем развитии применяет два подхода использования ресурсов: экстенсивный и интенсивный.

При экстенсивном подходе для увеличения выпуска продукции (услуг) привлекаются дополнительные объемы ресурсов, т.е. увеличение эффекта достигается в результате увеличения объема используемых ресурсов.

При интенсивном подходе увеличение выпуска продукции (услуг) происходит благодаря использованию новой, более производительной техники и новейших технологий (при этом объемы используемых ресурсов могут даже сокращаться), т.е. в результате улучшения качества использования ресурсов.

|

|

|

При увеличении объема ресурсов предприятию необходимо определять эффективность использования дополнительных единиц ресурсов, т. е. показатель приростной экономической эффективности.

Избыточный ресурс — это такой ресурс, эффективность использования которого равна нулю для сложившейся производственной ситуации.

Таким образом, отсюда можно сделать два вывода:

• при экстенсивном росте нельзя повысить эффективность функционирования предприятия социально-культурного сервиса и туризма (общий эффект может увеличиться);

• при экстенсивном росте всегда наступает момент, когда эффективность использования дополнительно вовлекаемой единицы ресурса становится равной нулю, т.е. для увеличения конечного результата нельзя бесконечно увеличивать ресурс, не производя никаких дополнительных изменений. Как правило, это связано с производственными мощностями предприятий.

Двойственная оценка — это оценка эффективности использования дополнительной единицы ресурса, которая показывает, насколько изменится значение результата при изменении значения ресурса на единицу на бесконечно малом отрезке (при экстенсивном росте). Ее еще называют ценой ресурса.

В реальной экономике для оценки экономической эффективности функционирования предприятий используются как абсолютные, так и приростные показатели.

3. Специфические показатели оценки экономической эффективности функционирования предприятий гостиничного комплекса

Для предприятий гостиничного комплекса существуют специфические показатели оценки экономической эффективности функционирования, которые связаны, как правило, с загрузкой номерного фонда. К таким показателям можно отнести коэффициент заполняемости гостиницы К3, который может выражаться как в процентах, так и в относительных единицах (0 < К3 < 1) и рассчитывается по формуле:

Кз=Qк-н/Qк-м*Т

где Qк-н — общее количество реализованных номеров (койко-ночей);

Qк-м — число номеров (койко-мест), предложенных к продаже;

|

|

|

Т — количество дней в отчетном периоде, за который рассчитывается данный показатель (как правило, за год).

Этот показатель является очень важным для любой гостиницы, поэтому каждая гостиница стремится его увеличить. Особенно это касается российских гостиниц, так как основной доход, как правило, они получают от размещения. А поскольку в гостиничных предприятиях доля постоянных затрат высока, то чем ближе этот показатель к единице (гостиница полностью заполнена), тем больше прибыли может получить гостиница.

На практике в силу разнообразных причин (технических, санитарных и т.п.) не все номера могут быть готовы к использованию в течение определенного периода. Поэтому для расчета общего располагаемого номерного фонда гостиницы существует показатель максимально возможного и фактического количества номеров (койко-ночей).

Максимально возможный номерной фонд (мощность) Фтах — это произведение общего количества номеров (койко-мест) на число дней в году, в течение которых они могут использоваться:

Ф тах= Qг*Тг+∑Qc*Tc

где Q г Qc — число номеров (койко-мест) соответственно круглогодичного и сезонного использования;

Т г, Гс — соответственно число дней в году, число дней сезонного использования.

Фактический номерной фонд — это фактически возможное количество номеров (койко-мест), которое может использоваться в течение данного временного периода, умноженное на количество используемых дней.

Коэффициент заполняемости гостиницы можно рассчитать, используя формулы расчета точки безубыточности:

Кз=Zед. пост/(Цед-Zед.пер.)

где Zед. пост — средние постоянные затраты на один номер (койко-место), руб.; Zед.пер — переменные затраты на один номер (койко-место), руб.; Цед — цена номера (койко-места), руб. (При различной стоимости номеров необходимо использовать среднюю цену номера.)

Используя эту формулу расчета коэффициента заполняемости, можно рассчитать минимальную стоимость номера, при которой окупятся все затраты гостиницы (при определенном желаемом уровне заполняемости).

Для оценки эффективности работы службы портье по продаже номеров при различной их стоимости можно применить показатель средней цены продажи гостиничного номера среднесуточной стоимости Цср.г.н:

Цср.г.н=Vн.ф/Qпр

где К„ ф — выручка (доход) от реализации номеров; Qnp — общее количество проданных номеров.

Чем выше уровень загрузки гостиницы, тем выше может быть средняя цена продажи гостиничного номера, т.е. средняя цена продажи номера зависит от уровня заполняемости гостиницы.

Наиболее распространенными методами оптимизации среднесуточной стоимости гостиничного номера являются распродажа дефицита и управление процентным доходом.

Первый метод заключается в том, что осуществляется демонстративное подчеркивание престижных моментов до сих пор почему-то не занятого номера, например отмечается, что он более просторный, у него удобное расположение, из его окон лучший вид и т. п.

Второй метод заключается в том, что клиенты, которые резервируют номер и вносят за него деньги задолго до момента заезда, могут оплатить его по льготным тарифам в отличие от тех, кто заказывает номер накануне. При этом для повышения дохода от использования номерного фонда необходимо осуществлять прогнозирование спроса на интересующий клиента период и назначать в соответствии с этим прогнозом оптимальные цены за номер. При расчете цены номера по этой методике необходимо учитывать не только время, за которое производится резервирование, но и тип резервируемого номера. Например, если один человек снимает двухместный номер или номер люкс, то цена такого номера должна быть не меньше, чем стоимость эталонного одноместного номера. Если номер резервируют два и более человек, то он должен приносить отелю больший доход, чем если бы его снимал один человек.

Для гостиницы также интересен показатель загрузки Кср, обозначающий среднее количество гостей на один проданный номер:

Кср=Nчел/Qпр

где Nчел — общее число гостей, проживающих в гостинице в данном расчетном периоде.

Для более четкого представления о качественной стороне загрузки номерного фонда можно применить показатель, называемый процентом двойной загрузки Кср. На практике его еще называют процентом многократной загрузки (он показывает долю номеров, занятых более чем одним человеком):

Кд.з=(Nчел-Qпр)/Qпр*100

Этот показатель рассчитывают в гостиницах, которые располагают не только одноместными, но и многоместными номерами. Он также может применяться при оценке потребности в персонале, например горничных, на конкретный период.

Широкое применение в гостиничном бизнесе имеет показатель процента занятости койко-мест Кк.м:

Кк-м=Qз.к/Qс.к*100

где Qз.к, Qс.к — число занятых и свободных кроватей соответственно.

Данный показатель весьма полезен при определении эффективности работы персонала гостиницы, поскольку полная его загрузка будет осуществляться только при 100%-м заполнении гостиницы.

Другой показатель, который также характеризует эффективность работы персонала гостиницы, — доходная ставка на одного клиента (доход на одного гостя от реализации номерного фонда за определенный период) Дед:

Дед=Vн.ф/Nчел

где Vн.ф — общая выручка от номерного фонда.

Необходимо учитывать, что чем больше будет продано номеров с одноместным размещением, тем выше будет этот показатель.

Для оперативного управления службой горничных, являющейся самой крупной по штату службой в номерном фонде, и определения оптимального режима их работы многие гостиницы применяют показатель, определяющий среднюю загрузку горничной:

_

Q убр=Qзан/n

_

где Q убр — среднее количество убранных номеров в день; Q зан — количество занятых номеров; п — количество горничных/смен.

Поскольку гостиница оказывает и определенный дополнительный набор услуг, то полезно рассчитать эффективность работы персонала по выполнению данных услуг, например в питании:

ДПИТQ=ДПИТ/Qразм

где ДПИТQ — доход от продажи напитков и продуктов в расчете на один номер; ДПИТ — общий доход от продажи напитков и продуктов; Qразм — число номеров, выделенных под размещение.

Все приведенные выше показатели, как правило, рассчитываются за конкретный период, который определяется исходя из производственно-управленческой необходимости, и способствуют оценке экономической эффективности предприятий гостиничного комплекса.

Существует множество различных критериев и показателей, при помощи которых можно оценить результаты функционирования как экономики в целом, так и отдельно взятого предприятия гостиничного комплекса, но в условиях рыночной экономики основными показателями оценки хозяйственной деятельности предприятия являются показатели прибыли и рентабельности.

4. Прибыль предприятий социально-культурного сервиса и туризма

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. На уровне предприятия социально-культурного сервиса и туризма в условиях товарно-денежных отношений чистый доход принимает форму прибыли.

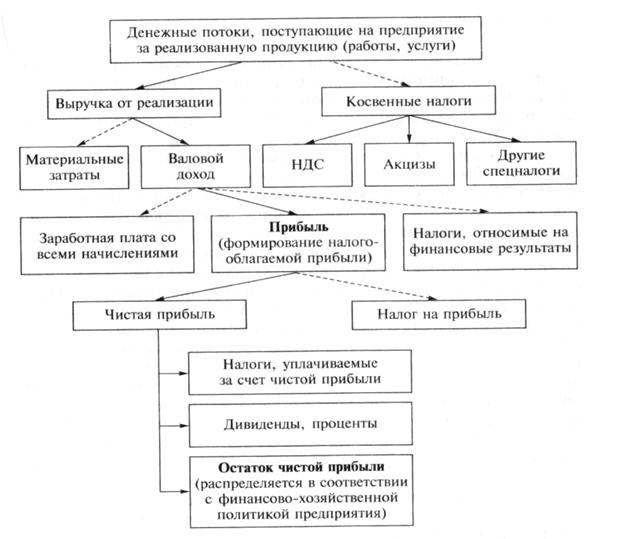

Началом формирования прибыли является получение выручки от реализации продукции (работ, услуг). На рис. 1 представлена структурная схема поступления денежных средств за реализованную продукцию (работы, услуги) на предприятие. Установив цену на продукцию и услуги, предприятия социально-культурного сервиса и туризма реализуют их потребителю, получая при этом денежную выручку, однако это не означает получение прибыли. Для определения финансового результата деятельности предприятия за определенный (отчетный) период его деятельности необходимо сопоставить выручку, полученную от реализации продукции (работ, услуг), с затратами на ее производство (себестоимостью).

Рисунок 1 – Схема выделения чистой прибыли из общего потока денежных средств, поступающих на предприятие за реализованную продукцию (работы, услуги)

Выручка предприятия определяется объемом денежных средств, поступающих за реализованную продукцию (работы, услуги) без учета специальных (косвенных) налогов (налог на добавленную стоимость, акцизы, торговые и сбытовые скидки и экспортные тарифы и пр.). Если выручка превышает себестоимость, т.е. разность между выручкой и себестоимостью является положительной величиной, финансовый результат свидетельствует о получении прибыли. В противном случае предприятие имеет отрицательный финансовый результат, т.е. несет убытки. Другими словами, прибыль — это превышение доходов над расходами. Если выручка от реализации продукции (работ, услуг) равна себестоимости, то в этом случае прибыль будет равна нулю, т.е. предприятие смогло только возместить затраты на производство и реализацию продукции. Хотя предприятие и не понесло убытки, но отсутствие прибыли будет препятствовать развитию предприятия.

С экономической точки зрения прибыль — это разность между денежными поступлениями и выплатами.

С хозяйственной точки зрения прибыль – это разность между имущественным состоянием предприятия на конец и начало отчетного периода.

Формирование прибыли является одним из важнейших участков финансово-экономической работы на предприятии социально-культурного сервиса и туризма.

Основными экономическими показателями прибыли являются:

• общая (балансовая, валовая) прибыль (убыток), которая складывается из прибыли (убытка):

а) от реализации продукции (услуг);

б) от финансовой деятельности;

в) от прочих внереализационных операций;

• налогооблагаемая прибыль;

• чистая прибыль.

Общая (балансовая, валовая) прибыль (убыток) представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Рассмотрим последовательно составляющие, формирующие общую прибыль.

Прибыль (убыток) от реализации продукции (услуг) определяется как разность между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию (включая коммерческие и управленческие расходы).

Прибыль (убыток) от финансовой деятельности (от реализации основных фондов или иного имущества предприятия) определяется как разность между продажной ценой и первоначальной (остаточной) стоимостью фондов или иного имущества (с учетом индекса инфляции) с учетом затрат, связанных с реализацией. Под иным имуществом предприятия понимаются нематериальные активы (патенты, лицензии, торговые марки, программные продукты для ЭВМ и так далее), валютные ценности (иностранная валюта, ценные бумаги в иностранной валюте, драгоценные металлы и драгоценные природные камни, за исключением ювелирных и бытовых изделий и лома таких изделий), ценные бумаги. Разница между продажной ценой этих видов имущества предприятия и их балансовой стоимостью с учетом понесенных в связи с этим расходов составляет финансовый результат, влияющий на сумму общей прибыли.

Прибыль (убыток) от внереализационной деятельности определяется как разность между общей суммой полученных и уплаченных:

• штрафов, пени, неустоек и других экономических санкций;

• процентов, полученных (или уплаченных) по суммам средств, числящихся на счетах предприятия;

• курсовых ризниц по валютным счетам и по операциям в иностранной валюте;

• прибылей и убытков прошлых лет, выявленных в отчетном периоде (году);

• убытков от стихийных бедствий;

• потерь от списания долгов и дебиторской задолженности;

• поступлений долгов, ранее списанных как безнадежные;

• прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счета прибылей и убытков.

Сумма прибыли от реализации продукции (услуг) от финансово-хозяйственной деятельности и прочих внереализационных доходов за минусом прочих внереализационных расходов образует прибыль отчетного года — налогооблагаемую прибыль. Эта прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Прибыль отчетного года (налогооблагаемая прибыль) уменьшается на величину налога на прибыль.

Налогооблагаемую прибыль рассчитывают сами налогоплательщики. Чаще всего она не совпадает с балансовой прибылью и рассчитывается по специально установленному алгоритму. Этот алгоритм предусматривает корректировку балансовой прибыли в соответствии с действующим законодательством в сторону ее увеличения или уменьшения в зависимости от конкретных условий хозяйствования данного предприятия.

Налогооблагаемая прибыль увеличивается и превышает балансовую прибыль в следующих случаях:

• при наличии сверхнормативных расходов на рекламу, командировки, представительские расходы;

• при наличии в отчетном периоде убыточных сделок. Налогооблагаемая прибыль уменьшается по сравнению с балансовой прибылью на величину:

• отчислений в резервный или другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25 % от уставного фонда, но не свыше 50 % прибыли, подлежащей налогообложению);

• рентных платежей в бюджет;

• доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

• прибыли от отдельных банковских операций и сделок;

• доходов от казино и видеосалонов;

• прибыли от страховой деятельности;

• прибыли от отдельных банковских операций и сделок;

• курсовой разницы, образующейся в результате изменения курса рубля по отношению к котировкам ЦБ РФ иностранной валюты;

• прибыли от производства и реализации сельскохозяйственной продукции, охотохозяйственной продукции;

• прибыли от производства товаров народного промысла;

• налоговых льгот, которые предоставлены предприятию в соответствии с действующим законодательством.

Чистая прибыль — это прибыль, остающаяся после уплаты налога на прибыль и других обязательных платежей и взносов в бюджет и внебюджетные фонды. К таким платежам относятся: взносы в Пенсионный фонд РФ, в Фонд социального страхования, в Государственный фонд занятости, на обязательное медицинское страхование граждан. Общим для всех платежей является то, что они начисляются на все виды оплаты труда всех категорий работников предприятия (работающих постоянно, по контракту и т.п.).

Размер взносов устанавливается государством (законодателем) на соответствующий период времени. Чистая прибыль остается в распоряжении предприятия.

Совершенствование финансово-экономической работы на предприятиях социально-культурного сервиса и туризма предполагает управление формированием, распределением и использованием прибыли как единым процессом. Функционирование предприятия, независимо от видов его деятельности и форм собственности, в условиях рынка определяется способностью приносить достаточный доход.

Основными задачами анализа прибыли на предприятиях социально-культурного сервиса и туризма являются:

• изучение структуры прибыли отчетного и предыдущего года;

• выявление факторов, повлиявших на изменение динамики прибыли в сторону ее увеличения или уменьшения;

• изучение состава и анализа внереализационных прибылей и убытков;

• выявление и оценка возможных резервов роста прибыли. На величину прибыли и ее динамику воздействуют факторы, как зависящие (эндогенные), так и не зависящие (экзогенные) от предприятия индустрии туризма. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В определенной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата. К факторам, зависящим от предприятия, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции и услуг, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Перечисленные факторы влияют на прибыль не всегда прямо, и в первую очередь — через объем реализуемой продукции и себестоимость. Стремление к получению прибыли ориентирует предприятия социально-культурного сервиса и туризма на увеличение объема производства продукции и услуг, нужных потребителю, снижение затрат на их производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.

Структурный анализ прибыли предприятий социально-культурного сервиса и туризма показывает, что основным источником ее формирования является прибыль от реализации продукции, работ, услуг. Она представляет собой конечный результат деятельности предприятия не только в сфере производства, но и в сфере обращения. Формализованный расчет прибыли от реализации продукции можно представить в таком виде:

П= V- С-К-У,

где П— прибыль от реализации продукции; V— выручка от реализации товаров, продукции, работ, услуг (за вычетом НДС, акцизов и аналогичных обязательных платежей); С — себестоимость реализации товаров, продукции, работ, услуг; К — коммерческие расходы; У — управленческие расходы.

Важнейшими условиями роста прибыли от реализации продукции и услуг являются увеличение объема реализации, снижение себестоимости, повышение ее качества и конкурентоспособности, своевременная оплата покупателями продукции и услуг и т.д.

Наряду с анализом прибыли от реализации товаров, продукции, работ, услуг как основного источника прибыли отчетного периода необходимо детально изучить внереализационные доходы и расходы. Финансовые результаты от внереализационных операций также являются составной частью полученной прибыли. В условиях рыночной экономики их влияние на формирование окончательных финансовых результатов работы предприятия существенно возросло.

Использование прибыли на предприятиях индустрии туризма отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы. В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий и др.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две основные части: фонд накопления и фонд потребления. Первая увеличивает имущество предприятия и участвует в процессе накопления.

Вторая характеризует долю прибыли, используемую на потребление. При этом необязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Распределение (использование) чистой прибыли идет по следующим основным направлениям: фонд накопления, фонд потребления, резервный фонд, выплата штрафов в бюджет и во внебюджетные фонды.

Фонд накопления используется для развития производства. Распределение средств идет по следующим направлениям: расходы на развитие производства, социальные нужды трудового коллектива, прирост оборотных средств, возврат ссуд, уплаты процентов, в том числе сверх входящих в себестоимость, согласно лимиту ЦБ РФ, финансовые вложения по контрактам с коммерческими и финансовыми структурами, благотворительность, спонсорство и т.д.

К расходам на развитие производства относятся затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятия научно-исследовательскими и опытно-конструкторскими работами (НИОКР), а также затраты на проведение природоохранных мероприятий.

Использование прибыли на социальные нужды включает в себя капитальное строительство объектов социальной сферы, финансирование строительства объектов непроизводственного назначения, развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т. п.

Средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие социально-культурного сервиса и туризма, также считаются использованием прибыли на развитие.

Распределение средств фонда потребления идет по следующим основным направлениям:

• материальное поощрение сотрудников (премии, единовременные выплаты за производственные успехи, выплата премий за создание, освоение и внедрение новой техники, материальная помощь, в том числе пенсионерам, помимо учтенных в себестоимости, надбавки к пенсиям и др.);

• ссуды молодым семьям, на строительство и ремонт жилья, дачных домиков;

• содержание объектов социальной сферы, расходы по эксплуатации объектов социально-бытового назначения, находящихся на балансе предприятия;

• удешевление питания в столовых и буфетах, предоставление транспортных услуг сотрудникам;

• сверхлимитные, учитываемые в себестоимости выплаты на потребление (представительские расходы, страховые платежи, командировочные расходы и т.п.) и др.

Важное значение для предприятий имеет резервирование денежных средств для их использования в дальнейшем. Сюда относятся резервы по сомнительным долгам, резервы под обесценение вложений в ценные бумаги, которые учитываются в составе внереализационных расходов при налогообложении прибыли. Резервы формируются как отчисления от чистой прибыли и представляют собой фонды денежных средств, создаваемые и используемые по правилам, определенным законодательными, нормативными и учредительными документами.

Для предприятий социально-культурного сервиса и туризма цели создания резервов могут быть самые разные, в частности:

• обеспечение бесперебойного финансирования предстоящих крупных затрат;

• резервы для покрытия сомнительных долгов и т.д. Сомнительным долгом считается дебиторская задолженность предприятия, которая не погашена в сроки, определенные договорами, и не обеспечена соответствующими гарантиями. Резерв сомнительных долгов можно создавать только по дебиторской задолженности, образовавшейся из-за неисполнения обязательств по договорам купли-продажи продукции и услуг.

Величина образуемого резерва определяется по каждому сомнительному долгу отдельно в зависимости от платежеспособности должника и перспективы погашения им долга полностью или частично.

При создании и использовании резервов предприятие должно выполнять следующие основные требования:

• назначение резервов должно быть строго целевым;

• при создании резервов должны соблюдаться действующее законодательство и положения учредительных документов;

• порядок формирования и использования резервов должен быть зафиксирован в принятой предприятием учетной политике;

• размеры образуемых резервов должны быть обоснованы;

• неиспользованные суммы резервов в конце года подлежат обязательной инвентаризации, после чего производится их списание либо корректировка.

В условиях рыночной экономики прибыль выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности предприятия и создает финансовую основу для ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем результативности производственной, коммерческой и финансовой деятельности предприятия.

Экономическая нестабильность, монопольное положение товаропроизводителей искажают процесс формирования прибыли как чистого дохода, приводят к стремлению получения доходов главным образом в результате повышения цен. Устранению инфляционного наполнения прибыли способствуют финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, введение оптимальной системы налогов, осуществляемые государством в ходе экономических реформ.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 1103; Нарушение авторских прав?; Мы поможем в написании вашей работы!