КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сєдов А. В. Організація, планування та управління будівництвом : Конспект лекцій. – Харків: ХНАДУ, 2011. – 137 с

|

|

|

|

Організація, планування та управління будівництвом

Редактор

Відповідальний за випуск В.К.Жданюк

Конспект лекцій

Навчальне видання

з дисципліни «Cертифікація продукції та контроль якості в дорожній галузі»

для студентів спеціальності «Автомобільні дороги та аеродроми».

Упорядник: Сєдов Андрій Віталійович

План 2011 р., поз.

Підп. до друку Формат 60х84 1/16

Умов. друк. арк. 3,3 Обл.- вид. арк.

Зам. № Тираж 150 екз. Ціна договірна

ХНАДУ, 61002, Харків, вул. Петровського, 25

Підготовлено і надруковано видавництвом Харківського

національного автомобільно-дорожнього університету

Спеціальність 7.092105 «Автомобільні дороги та аеродроми»

Затверджено на засіданні кафедри

протокол № від 2011 р.

зав. кафедрою В.К. Жданюк

Харків 2011

УДК 625.78:658.5 (0.75.8)

Розглянуто організаційно-технічні, економічні, соціальні та правові заходи, що встановлюють найбільш раціональну потребу в трудових, матеріальних та грошових ресурсах і їх обґрунтоване використання на протязі всього періоду будівництва доріг з максимальним економічним ефектом. Призначено для студентів спеціальності „Автомобільні дороги та аеродроми”.

Харківський національний автомобільно-дорожній університет

Зміст

| Лекція №1 Облік і звітність в дорожньому будівництві…………….. | |

| Лекція №2 Організація оперативно-технічного обліку……………... | |

| Лекція №3 Основи бухгалтерського обліку та бухгалтерської і статистичної звітності………………………………………………… | |

| Лекція №4 Математичні основи сітьового планування………………. | |

| Лекція №5 Методи оптимізації сітьових моделей…………………... | |

| Лекція №6 Складання графіків виробництва робіт на основі сітьових моделей………………………………………………………………….. | |

| Лекція №7 Методи формалізації сітьових моделей організації виробництва робіт……………………………………………………... | |

| Лекція №8 Економіко-математичні методи в дорожньому виробництві…………………………………………………………….. | |

| Лекція №9 Застосування теорії імовірності в дорожнім виробництві…………………………………………………………….. | |

| Лекція №10 Застосування методів лінійного програмування……… | |

| Лекція № 11. Методи рішення транспортної задачі………………… | |

| Лекція №12 Теорія масового обслуговування і її застосування при оптимізації……………………………………………………………… | |

| Лекція №13 Теорія управління запасами стосовно економічного аналізу…………………………………………………………………... | |

| Лекція №14 Економічний аналіз виробничо-господарської діяльності дорожніх організацій……………………………………… | |

| Лекція №15 Методи аналізу діяльності дорожніх організацій | |

| Лекція №16 Структура економічного аналізу……………………….. | |

| Лекція №17 Планування вартості і визначення прибутку дорожніх робіт…………………………………………………………………….. | |

| Лекція №18 Визначення структури загальновиробничих та адміністративних витрат………………………………………………. | |

| Література……………………………………………………………… |

|

|

|

Лекція №1 Облік і звітність в дорожньому будівництві

Мета лекції – вивчення основ обліку і звітності в дорожньому господарстві

Питання:

1. Призначення обліку і звітності

2. Види обліку і звітності

3. Інвентаризація

1. Призначення обліку і звітності

Система обліку дозволяє контролювати хід виробничого процесу, виконання планових завдань, використання матеріально-технічних, фінансових і трудових ресурсів, схоронність власності.

|

|

|

Контроль - це процес, що дозволяє визначити досягнення організацією своїх цілей. Процес контролю складається із встановлення стандартів, вимірювання фактично досягнутих результатів і проведення коректувань в тому випадку, якщо досягнуті результати істотно відрізняються від встановлених стандартів.

Розрізняють три види контролю: попередній, поточний і наступний (завершальний).

В організаціях попередній контроль зазвичай використовується по відношенню до людських, матеріальних і фінансових ресурсів. Попередній контроль в області людських ресурсів досягається в організаціях за рахунок ретельного аналізу тих ділових і професійних якостей і навичок, які необхідні для виконання тих чи інших посадових обов'язків, і відбору найбільш підготовлених та кваліфікованих працівників.

Контроль матеріальних ресурсів здійснюється шляхом вироблення стандартів мінімально допустимих рівнів якості і проведення фізичних перевірок відповідності матеріалів, що надходять цим вимогам.

Хоча подальший контроль здійснюється надто пізно, щоб реагувати на проблеми в момент їх виникнення, він виконує дві важливі функції.

Перша полягає в тому, що наступний контроль дає керівництву організації інформацію, необхідну для планування, у випадку якщо аналогічні роботи передбачається проводити в майбутньому. Крім того, він дозволяє також отримати інформацію про виниклі проблеми і сформулювати нові плани так, щоб уникнути цих проблем у майбутньому. Друга функція полягає в тому, щоб визначати результативність і порівнювати відповідні винагороди, з тим щоб сформулювати майбутні очікування про існування тісного зв'язку між фактичними результатами і винагородами.

Контроль може здійснюватися за такими напрямами:

- виконання планів (програм) за обсягами виробленої та проданої продукції;

- забезпечення збереження власності підприємства;

- раціональне та ефективне використання матеріально-сировинних, паливно-енергетичних, трудових і фінансових ресурсів;

- використання основних засобів, амортизаційних відрахувань,

ремонтного фонду;

- формування фактичних витрат на виробництво продукції і калькулювання собівартості продукції (виконаних робіт і наданих послуг);

|

|

|

- формування повної собівартості проданої продукції, включаючи комерційні витрати;

- виконання різних кошторисів витрат (включаючи, наприклад, кошторису представницьких витрат, витрат, пов'язаних з рекламою);

- діяльність різних підрозділів підприємства;

- операції, пов'язані з цінними паперами (акціями, облігаціями, векселями);

- формування фінансових результатів діяльності підприємства (прибуток, дохід, збиток);

- зниження витрат, пов'язаних з формуванням випущеної і реалізованої продукції;

- створення і використання фонду ризику;

- фінансовий стан підприємства, а також інформація про підприємства-конкурентів;

- формування прибутку, що підлягає оподаткуванню, і, прибутку, що залишається в розпорядженні підприємства, її використання. Результати обліку узагальнюються в державній звітності. Облік забезпечує необхідними відомостями про використання ресурсів, про загальну суму витрат на виконання дорожньо-будівельних робіт та експлуатації доріг, про розрахунки з замовниками і постачальниками, фінансові і контролюючі органи, служачи тим самим знаряддям господарського керівництва і керування.

До основних завдань обліку і звітності в будівництві передусім слід віднести:

- забезпечення систематичного контролю за ходом виконання виробничої програми і завдань з введення в дію об'єктів і виробничих потужностей;

- встановлення відповідності фактичної витрати матеріально-технічних ресурсів і коштів;

- аналіз виробничо-господарської діяльності будівельних і експлуатаційних організацій та розробка заходів щодо підвищення економічної ефективності виробництва;

- зміцнення і подальший розвиток господарського розрахунку;

- представлення звітності до контролюючих органів.

Таким чином, облік відбиває не тільки виконання планів, але і результати виробничо-господарської діяльності дорожньо-будівельних (експлуатаційних) організацій, і є складовою частиною організації виробничого процесу.

|

|

|

Об'єктами обліку в дорожньо-будівельних і експлуатаційних організаціях є: готова продукція (дороги, тротуари, водостоки, транспортні та пішохідні розв'язки, мости тощо); праця і його ефективність (робітники, ІТР, службовці, молодший обслуговуючий персонал); матеріально-технічні засоби (матеріали, конструкції, інструменти, будинки, дорожні машини тощо); результати фінансової діяльності.

2. Види обліку і звітності

Облік у виробничих організаціях підрозділяється на оперативно-технічний, бухгалтерський, статистичний (рис. 1.1).

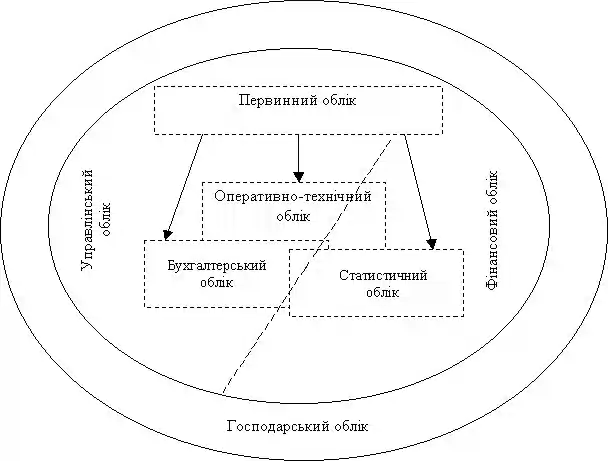

Оперативно-технічний облікє первинним у системі обліку. Він здійснюється безпосередньо у виробничих організаціях і їх підрозділах. При цьому оперативно фіксуються всі господарські та виробничі процеси при будівництві й експлуатації.

Оперативний облік служить постачальником інформації для формування різної звітності: бухгалтерської, податкової, статистичної та управлінської.

Так, на думку Л.М. Юдіної, «невід'ємною складовою частиною управлінської звітності є відомості оперативно-технічного обліку, які використовуються для оперативного управління господарськими процесами і їх результатами (дані про щоденні простоях устаткування та їх причини, про виконання планових графіків робіт з ремонту або будівництву об'єктів тощо)»

Рис. 1.1. Вертикальна та горизонтальна інтеграція видів обліку

В результаті оперативно-технічного обліку формується первинна документація, що надходить у бухгалтерію, перевіряється, узагальнюється, таксується і після її дані переносяться в документи бухгалтерського обліку.

Бухгалтерський облік – безперервне документальне відображення господарських процесів, результати яких виражаються вартісними показниками.Головними об'єктами бухгалтерського обліку є основні засоби та матеріальні цінності підприємства; кошти, розрахунково-кредитні операції.

Статистичний облік відбиває всі результати діяльності підприємства на звітний період по групах однорідних, строго регламентованих показників, що стосуються певного її боку. Статистичний облік виконує функції зведення даних, а також має контрольно-облікове значення. Статистичний звітність ведеться за єдиними формами і подається до статистичних управлінь та інших контролюючих органів.Основні складові системи обліку на підприємстві: бухгалтерського, статистичного, оперативного обліку (табл. 1.1).

Таблиця 1.1

Порівняння характеристик бухгалтерського,

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 649; Нарушение авторских прав?; Мы поможем в написании вашей работы!